下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$天彩控股(03882.HK)$

主要数据

行业:TMT

股价:2.68-3.38港元

H 股市值:21.44-27.04 亿港元

发行H 股: 2 亿股

每股净资产:0.27 港元

天彩控股(3882):全球运动相机市场的领先设备及解决方案供货商

天彩控股主要从事开发及生产运动相机及相关配件、其他数码影像产品以及家庭影像和可穿戴智能产品。公司作为全球第二大运动相机生产商,按全球运动相机付运量计算占到了2014年全球市场的份额的31%。

公司背景及股东结构

公司于2013 年在开曼群岛注册成立。其业务可以追溯到2003 年开始开发的传统数码相机,集团于2005 年在香港注册成立。公司同目前第一大客户GoPro 的合作关系始于2006 年,至今已长达近10 年。本次公司全球发售共2 亿股,公众持股将占到全球发售后股本的25%。公司第一大股东邓荣芳先生通过直接和间接方式,将持有公司全球发售后股本的52.87%。

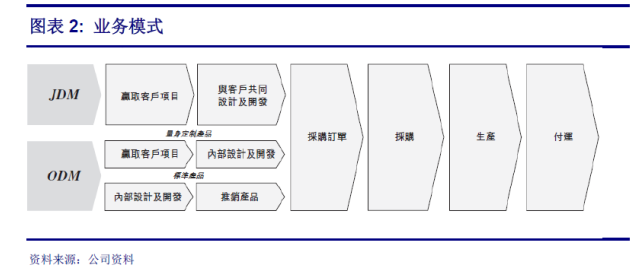

双重业务模式并行

公司采用两种业务模式,JDM和ODM。JDM 即为与客户共同参与产品的设计及开发,在客户确认产品设计规格后,公司开始更具客户的采购订单进行采购材料及生产产品。其中GoPro属于公司JDM 客户,该类型客户一般拥有该产品设计及开发有关的任何知识产权,同时也是公司能更好的了解客户的需求,培养和客户间长久的合作关系。此外,天彩通过ODM的代工积累自身在产品设计及开发之版权,为其自主品牌“唯彩”今后的发展蓄力。公司JDM 和ODM 产品之间的毛利率目前无明显差别。

运动相机及配件销售为公司主要收入

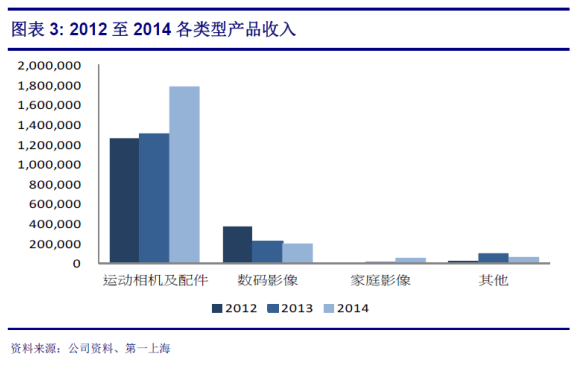

天彩控股的产品构成主要有三种,分别为:运动相机及配件产品、数码影像产品、家庭影像产品及其他。自2012至2014 年以来,公司总收入分别为16.59 亿港元、16.23 亿港元、20.92 亿港元,其中来自于运动相机及配件的收入占比分别为75.9%、80.4%、85.2%。其中大部分收入来自于第一大客户,美国极限运动相机设计及销售商GoPro,天彩为GoPro 及其指定供货商生产GoPro 相关配件。公司的经营业绩对于GoPro 的依赖度较高,从2012 之2014 年,来自于GoPro 及其相关业务的收入占到了公司当年总收入的75.1%、79.9%、82.7%。为了减少单一大客户对公司所带来的负面影响,天彩也正极力开拓新的合作客户,例如美国运动相机厂商iON、技术设备品牌NETGEAR 及Canary 等。同时在其他产品领域,包括家庭IP摄像,可穿戴设备上做更多尝试,今年的产品结构将较于去年有所改善。

运动相机将成数码相机行业主流产品

近年来运动相机的需求及普及率有着爆发式的增长。从Frost&Sullivan 的行业付运量数据可见,在过去的五年中,传统数码相机逐渐失宠,消费者转而热衷于专业运动相机的使用,截止至2014年,运动相机的年付运量已经和传统数码相机相当。根据其预测,全球运动相机的年付运量增长势头将保持18.3%的年复合增长率,再2019年达到2千3万台的付运量。

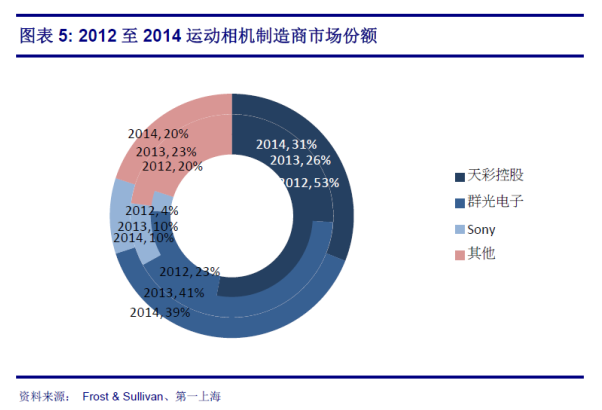

天彩为全球第二大运动相机制造商

根据 Frost&Sullivan 数据显示,在全球运动相机行业的主要制造商中,前三大分别为台湾大型OEM 制造商群光电子、天彩控股以及日本知名相机及电子产品品牌Sony。按每年全球运动相机市场份额计算,天彩控股于2013、2014 年排名全球第二,占比分别为26%、31%,于2012 年排名全球第一。同时,该行业有着较高的集中度,前三大制造商的付运量占到全球付运量的77%以上。

行业对比

目前全球第一的运动相机制造商为台湾的群光电子,主要业务为电脑键盘鼠标等周边产品,其13 年的运动相机产品销售统计于其消费性电子产品收入中,为80.33亿港元,占总收入的39.6%,毛利率13.6%,来自于彭博的15 年预计净利为12.28亿港元,15 年PE 为12 倍。天彩作为其竞争对手,在产品结构上更为专一,有着较高的21%的毛利率。根据Frost&Sullivan 对运动相机付运量的增长预测,若天彩在保持市场份额不变的情况下,扣除一次性上市及相关费用约3000 万港元,15 年预测PE 将在8.5-10.7 倍之间。相较于同样在香港上市,且较优质的智能手机镜头模组生产商舜宇光学的预测15 年25 倍左右的PE,天彩的价格合理。若随着天彩的家庭影像产品收入的增加,其更加优化的产品结构将带来更高的价值空间。

公司近况及未来风险

得益于运动相机及配件和家庭影像产品的强劲销售,2015年首四个月的付运量较2014 年同期大幅增长,根据公司未经审核中期财务报表,截止于4 月30 日止,录得收入7.81 亿港元,较去年同期增长84.8%,其中家庭影像产品占期间总收入的12.2%。此外,目前公司接到的今年剩余8 个月订单总额为10.46 亿港元,包括了运动相机及配件业务的8.45 亿港元、数码影像产品0.4 亿港元以及家庭影响产品1.61 亿港元。

然而公司亦存在一定风险:1)由于其客户结构单一,业务收入对GoPro 有较高依赖度,GoPro 在行业中的市场份额变化,以及对公司的议价优势将对公司的收入规模产生较大影响。2)随着智能手机摄像功能的进步及其他可穿戴设备的普及,运动型相机的市场在未来或受到挤压,公司产品结构过于集中,较难应对行业下行趋势带来的风险。(第一上海金融)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。