下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:减持

目标价:3.70港元

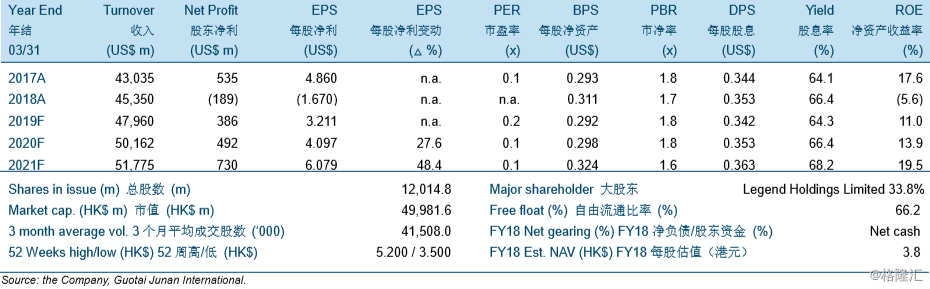

2018财年业绩差于预期,主要由于PC出货量低于预期以及移动和数据中心业务的亏损。联想于2018财年录得1.532亿美元的税前利润,相比之下2017财年为4.899亿美元。2018财年有一项约4亿美元的递延所得税资产冲销,与美国企业税税率的变化有关。

我们将2019至2020财年的收入预测分别下调4.1%/5.5%,以反映PC市场的激烈竞争以及差于预期的移动业务发展。随着经济下行,美元升值及新兴国家货币贬值将冲击联想的产品出货量。

我们预计2019至2021财年的毛利率将分别下降0.3/0.3/0.2个百分点至13.5%/13.2%/13.0%,主要由于零部件成本的上升以及市场竞争加剧。2018财年的毛利率下降了0.4个百分点至13.8%,原因在于零部件(尤其是存储产品)成本的上升。

下调公司的投资评级至“减持”,并将目标价由4.50港元下调至3.70港元。根据收入预测的调整,我们将2019财年和2020财年的每股盈利预测分别下调5.7%/7.8%。新的目标价对应14.7倍的2019财年市盈率,11.5倍的2020财年市盈率,6.9倍的2021财年市盈率和1.6倍的2019财年市净率。