下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交通银行

评级:买入

目标价:545港元

2季度端游收入由於淡季因素,压力较大。受到2季度相对淡季的影响,以及去年同期主要游戏如CF及LoL较高的收入基数,我们预计腾讯18年2季度端游收入约为135亿元(人民币,下同),同比/环比降1%/4%,但我们估计全年收入仍增3%,达到566亿元。

PUBG手游尚未变现,2季度手游环比增速承压。公司集中推广PUBG手游,在春节期间并未上线其他RPG类别的游戏,因此我们预计2季度手游收入增长环比可能承压,预计2季度手游收入为230亿元,环比增6%,同比增55%,关注6-7月份世界盃对体育类游戏如FIFA足球世界的推动。我们预期18年王者荣耀收入稳定增长13%至200亿元,新游戏以及高ARPU的MMORPG游戏上线带动手游毛收入增长64%。

生存射击类游戏有一定变现空间,堡垒之夜过审快於PUBG。目前PUBG端游和手游版本仍处於审批阶段,过审时间尚不明确。由於同类游戏在变现模式上已经有一定的尝试并得到证实,未来在使用者流量稳定的情况下,我们估计PUBG在变现方面有提升空间。由於堡垒之夜先于绝地求生拿到审批,我们认为其商业化进展将会快於後者。

其他业务:广告变现仍有较大提升空间,支付是金融战略布局的基础。腾讯广告收入增长主要来自社交平台如朋友圈和媒体平台如腾讯视频的增长,QQ看点资讯流广告填充率仍然较低,长期将成为广告收入的另一增长点。支付作为金融业务的基础,我们认为对腾讯发展金融业务有重要的战略意义,但短期内不贡献利润,且面临激烈竞争,补贴成本仍然较高。微视和小程式为腾讯内容生态提供长期增长空间。

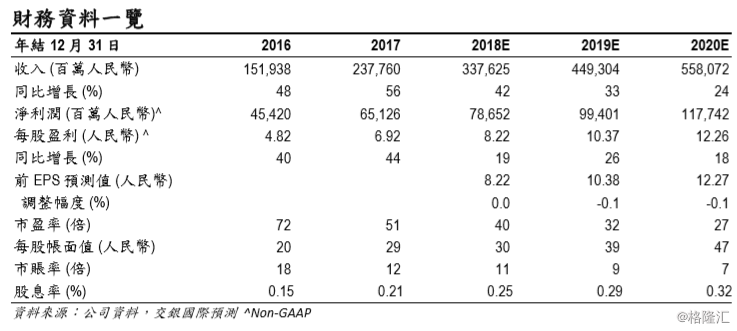

估值:我们微调收入及利润预测,按照分部加总法,将估值调整到19年,目标价从533港元上调到545港元,对应53倍/42倍18年/19年市盈率和35%上升空间。我们认为腾讯现价对应的估值仍有提升空间,其他业务如云的增长潜力尚未在估值中完全体现。维持买入评级。