下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

万科年报点评:积极创新,谋定而动

作者:中信建投房地产小组

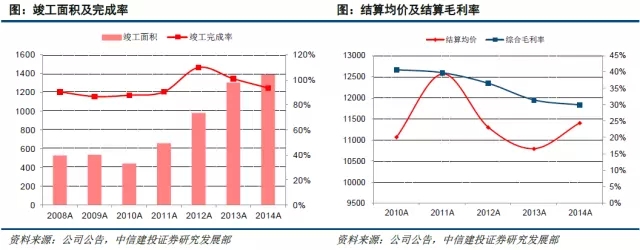

公司14年业绩低于市场预期,一方面在于竣工量低于年初计划,全年实现竣工面积1385万平米,同比增长6.2%,竣工完成率仅为年初计划的94%,同比下降7个百分点,导致结算面积仅同比增长2.3%,为近4年低点,这在万科财报历史上并不常见。另一方面,虽然公司结算均价有所回升,但成本中枢的上移依然推动公司综合毛利率下降1.5个百分点。

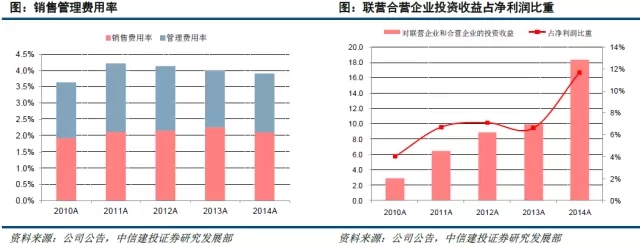

但公司2014年依然不乏亮点,成本控制方面,公司14年销售管理费用率为3.9%,同比下降0.14个百分点,运营效率继续提升,另外公司近年积极向轻资产运营模式转型的成果也在投资收益端显现,14年公司实现投资收益41.6亿,同比增长314%,降费提效叠加轻资产模式的转型,公司2014年实现ROE17.9%,同比略有下降,但仍维持历史高位。展望2015年,考虑到公司已售未结资源均价11653元/平米,较13年继续回升,叠加近年来销售结构的改善,我们认为公司利润率继续下行的空间已然有限。

销售方面,14年公司实现销售面积1806万平方米,销售金额2151亿元,同比分别增长21.1%和25.9%,基本符合我们年初对公司2200亿销售目标的预期,在14年市场调整压力下,公司更加追求销售的质量,全年回款率超过90%,位居行业前列。即使在以价换量的环境中,公司14年销售均价11909元/平米,依然实现2012年以来的新高,背后反映的是长三角、珠三角等主流区域布局的强化。

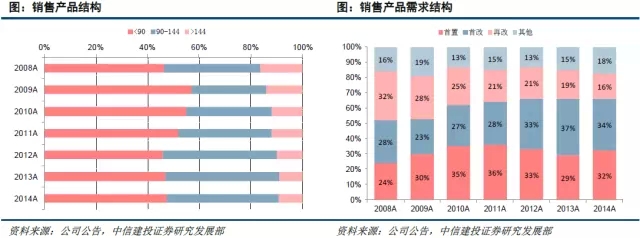

产品结构方面,90平米以下以及首次置业需求依然是公司产品成交主力,但随着去年大部分城市限购政策的解禁以及今年相关支持政策落地,公司改善型需求有望焕发出活力。15年公司新开工规模计划有所收缩,但整体货值依然充裕,据我们测算公司滚存货值约在1000亿左右,在建可售货值约在2500亿左右,较去年有稳定提升,结合今年市场环境改善带来的去化提升预期,我们预计公司2015年销售有望向2500亿迈进。对于万科来说,适度规模与不追求规模是两个概念。

第二,资金优势夯实,杠杆降至历史低位

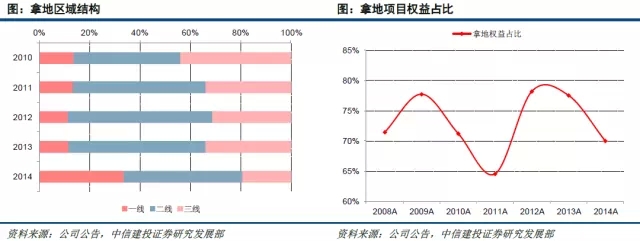

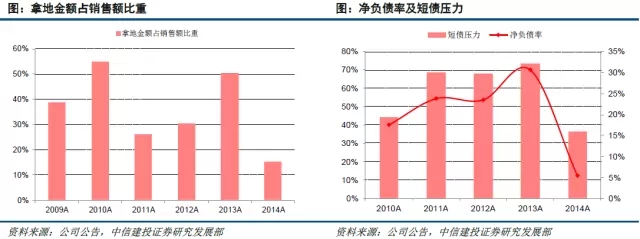

拿地节奏方面,四季度公司如期加大了投资力度,2014年全年公司新增41个项目,对应权益建筑面积591万平米,同比下降72%,拿地金额占销售金额回落至历史新低。在有限的土地投资中,公司更加聚焦于主流城市,一二线城市的占比超过80%,区域结构的优化也为公司未来的去化以及盈利提供更安全的保障。从项目获取方式来看,公司强化了合作开发项目的力度,41个项目中15个权益比例低于50%,“小股操盘”战略继续推进。在整体土地市场价格居高不下的环境中,我们认为公司将会采取更多元的方式获取土地,如旧城改造,公司目前土储中约拥有295万方旧改项目,占到总土储的8%。

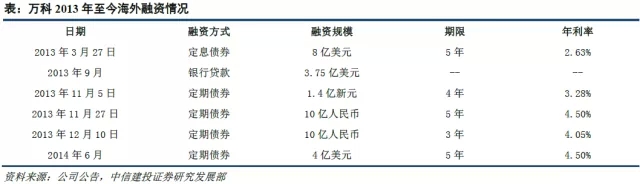

资金方面,由于去年下半年去化提速以及公司土地扩张的收缩,公司短期借款及一年内到期非流动性负债占货币资金的比重较年初明显下降,回归至0.36的水平,净负债率较年初下降25个百分点至5.4%,杠杆水平降至历史地位,较其他企业也更加具有弹性。另外值得一提的是,公司14年成功搭建海外双融资平台,同时国内地产再融资也已基本放开,公司去年11月适时启动150亿债务融资工具,并且在12月成功发行18亿中票,利率仅为4.7%,海外低廉融资渠道叠加公司国内品牌号召力,公司正在构筑同业中资金成本优势。我们在去期发布的公司深度报告《颠覆引领众生》中明确指出,公司已经在逆周期操作中占得先机,相对同行业更为充裕的现金储备,海外双平台架构的搭建以及金融链条的应用使得公司资金成本端获得了更大的优势,为未来无论是土地市场还是股权并购提供了更多的可能性。比较遗憾,由于时机以及公司战略定位问题,我们并未看到公司大刀阔斧进展!

第三,管理机制升华,内部积极创新

14年公司事业合伙人制度进一步深化,截至年末,公司开放跟投项目47个,申请跟投达到9089人次,至一季度末,公司共有4837人参与跟投,占全公司地产编制人员的68%,实际跟投金额超过10亿,利益一体化的制度框架下,项目周转以及降费提效有望进一步强化。合伙人方面,截至1月27日,盈安合伙共累计增持公司股份4.9亿股,占公司总股本4.48%,同时1月份公司第二批员工加入,从公司未来可使用资金以及杠杆的情况来看,依然具备继续增持的空间。

2015年公司在人事层面亦有积极举措,3月8日,公司提拔了5位副总裁,其中包括北京万科和上海万科总经理。无论是头马计划还是7UP计划的落地,我们都能看到公司在区域公司层面对创新的追求,这种创新不只停留在业态层面,还可能包括组织架构的变革,作为A股房企龙头,公司在地产行业领域的转型和创新引人关注,我们也期望在公司的创新中窥探到地产行业的未来。

第四,社区资源整合有望发力

我们在此前报告中,提到公司积极拥抱互联网的心态,14年以来已经分别在集团层面和区域层面和阿里、腾讯、百度、平安、搜房等互联网企业展开合作,虽然大部分互联网的合作还是基于营销层面的存在,但我们也看到了互联网业态为公司带来的前所未有的潜力。

值得强调的是,我们也关注到公司正用移动互联网技术整合旗下物业资产,目前万科物业服务已覆盖中国大陆61个大中城市,服务项目457个,合同管理面积10340万平方米。2014年物业服务实现收入19.9亿元,同比增长35.1%。目前万科物业已成功实现“四有”(所有项目有经纬度、所有设备有身份证、所有岗位有二维码、所有员工有经验值),对全国范围内的电梯、出入口、垃圾桶等社区设施的细节逐条记录在案。以此为基础,结合员工端、业主端移动应用,形成了资源调度平台,并为将来进一步整合其他社区资源、提升效率提供了可能。我们预期公司物业资产今年将有更为亮眼的表现,公司社区资源层面的价值有望加速变现。

第五,盈利预测和评级

作为行业引领者,公司在不断优化自我管理效率的同时,保持着与时俱进和坚持专注的心态,成长兼具规模和质量,事业合伙人制度的实施也为公司搭建了立体的激励机制,在当前行业波动下,跨市场的合作及并购可能性在增大,独立行情将继续演绎,预计公司15-16年EPS分别为1.55、1.83元,维持“买入”评级。