下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正传媒 钟星杰、杨仁文

事件:

1、GAAP数据:18Q1营收435.13百万美元(YoY+64%,QoQ+13%),超出此前公司给出的业绩指引上限402百万美元8.2%,超彭博一致预期397.6百万美元9.4%;营业利润147.50百万美元(YoY+62%,QoQ+38%);归属于陌陌的净利润为129.88百万美元(YoY+60%,QoQ+33%);每ADS摊薄盈利为0.63美元,17Q1为0.40美元。

2、non-GAAP数据:18Q1调整后营业利润159.88百万美元(YoY+59%,QoQ+34%);调整后归属于陌陌的净利润为142.27百万美元(YoY+57%,QoQ+29%);每股摊薄盈利为0.69美元,17Q1为0.44美元。

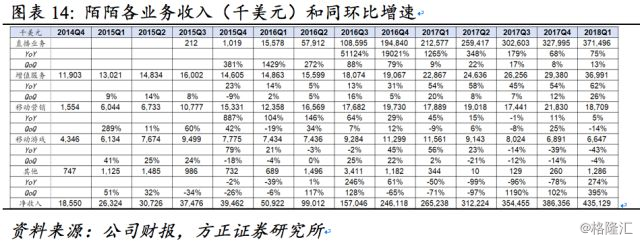

3、分业务收入:18Q1直播业务收入为371.50百万美元(YoY+75%,QoQ+13%);增值服务业务收入为36.99百万美元(YoY+62%,QoQ+26%);移动营销业务收入为18.71百万美元(YoY+5%,QoQ-14%);移动游戏业务收入为6.65百万美元(YoY-43%,QoQ-4%);其他业务收入为1.29百万美元(YoY+274%,QoQ+395%)。

4、其他财务数据:

毛利率:公司18Q1毛利为225.52百万美元(YoY+56%,QoQ+21%),毛利率为52%(YoY-3pct,QoQ+4pct);

营业利润率和净利率:营业利润率为34%,经调整营业利润率为37%,净利率为30%,经调整净利率为33%;

成本费用:管理费、研发费及销售费合计79.11百万美元(YoY+45%,QoQ-15%)。三项费用合计占营收比重18%。其中销售费用44.34百万美元(YoY+30%,QoQ-22%);管理费用17.23百万美元(YoY+42%, QoQ-3%);研发费用17.53百万美元(YoY+105%,QoQ-7%);

现金及现金流:截至2018年3月31日现金及其等价物为969.4百万美元(YoY+31%,QoQ-9%);2018Q1经营活动产生的现金流量为129.9百万美元(YoY+36%,QoQ+9%)。

5、运营情况:

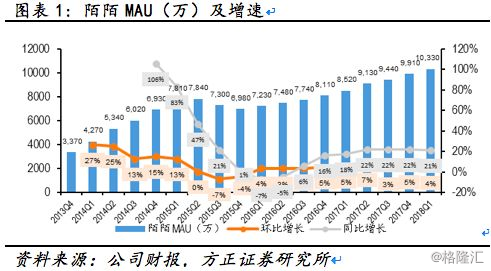

月活跃用户数:10,330万(YoY+21%,QoQ+4%);

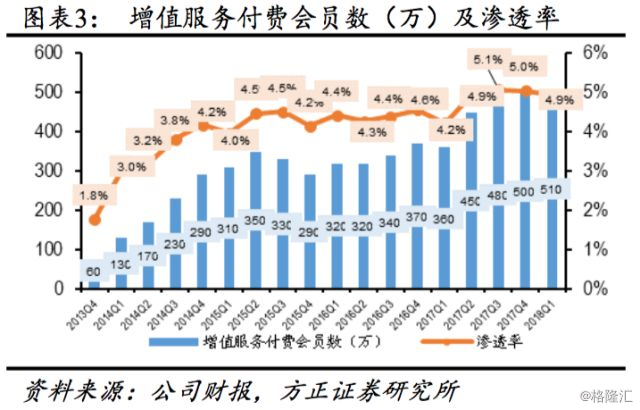

增值服务付费会员数:510万(YoY+19%,QoQ+2%),付费用户渗透率4.9%;

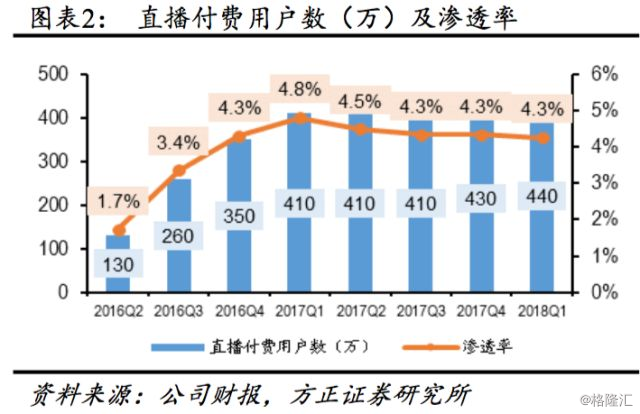

直播付费会员数:440万(YoY+7%,QoQ+9%),直播付费用户渗透率4.3%。

6、收入指引:公司预计2018Q2营收470-485百万美元,YoY+51%-55%。其中包含18年6月开始并表的探探预期收入4.5百万美元。

点评:

1、陌陌月活超1亿,社交场景的持续拓宽和内容质量的升级推动MAU和用户活跃度同升

18Q1陌陌月活跃用户数量为10,330万,同比增长21%,环比增长4%,同环比增速均略有下降。用户活跃度方面,每用户每日使用时长环比实现小幅上升,同比增长达16%。

直播付费用户达440万,同比增长7%,环比增长2%,直播付费渗透率达4.3%(YoY-0.6pct,QoQ-0.1pct)。直播付费用户数的增长主要是受平台直播服务内容生态持续升级带动。陌陌直播官方频道的内容品类从歌唱、舞蹈扩展到搞笑和户外。Q1头部和腰部主播人数均有明显增加,优质主播数量的增加促进优质内容的增长,由此带动直播付费用户数的增加。另外陌陌电台在使用度和收入方面持续表现良好,推动了中长尾付费用户的增长。

增值服务付费用户510万,同比增长19%,环比增长2%,增值服务付费渗透率达4.9%(YoY+0.7pct,QoQ-0.1pct)。增值服务付费用户增长主要是SVIP会员增长及在狼人杀和聊天室等社交功能中进行更多付费场景的尝试。

用户规模和活跃度持续增长主要得益于社交场景的持续拓宽和内容质量的提升。为帮助用户更有效发现关系并达成互动,陌陌在对既有功能升级的同时不断推出新的社交场景,更好地满足用户需求。比如在聊天室模块中推出语音聊天,相比视频聊天降低了用户的参与门槛。此外,17Q4陌陌更新了附近动态信息流的推荐引擎算法,在原有的以地理位置和时间维度为依据的简单逻辑上加入用户社交偏好和内容互动质量评分等因素,新算法使得Q4互动量环比提升超30%。Q1陌陌进一步优化推荐算法,将招呼数量纳入评估体系,使得附近动态信息流的互动量环比提升超过30%。未来陌陌平台将通过持续的功能和产品的迭代来增强用户留存率,利用新的场景对沉睡用户进行召回以及通过与知名IP或者综艺合作以优质视频内容进行获客,以此促进平台MAU持续增长。

2、陌陌持续迭代功能促进用户互动;探探1月上线VIP服务,初步探索商业化;陌陌收购探探交割完成,完善泛娱乐泛社交布局

2.1 陌陌更新至8.7.8版本,视频中添加游戏等玩法促进互动

1月23日,陌陌8.6.0版本上线,全新改版“电台”、“聊天室”版块,新增“动态”点评功能,并及时布局直播答题领域,推出“百万选择王”直播问答玩法。

2月11日,陌陌8.7版本上线,“聊天室”新增“手气最佳红包”和组队答题功能,“百万选择王”增加小学霸模式,进一步优化答题体验。之后在8.7的版本上不断优化各模块功能。3月全新改版“一起玩游戏”,在“直播”中新增小游戏的玩法,促进主播和用户的互动。4月“直播”中新增播主联屏直播功能,并在直播间陪伴中增加一起打地鼠玩法,加强视频互动参与;全新上线“才艺广场”版块;5月“聊天室”新增KTV功能,为用户带来更有趣的体验。

5月18日陌陌上线的8.7.8版本与8.7版本界面风格变化较小,首页上方两行模块在数量上增加至12个,新增“热门直播”“才艺广场”版块展示。陌陌通过持续迭代和优化这些产品,引入新的社交场景,不断适应调整以更好满足用户需求。

2.2 探探1月上线VIP服务,开始初步商业化探索

今年2月陌陌宣布以265万ADS及6.009亿美元现金为对价,收购探探100%的股权。5月11日陌陌宣布收购探探的股权交易已经完成。交易完成后,探探原团队将继续独立运营产品和品牌。

2018年以来,探探产品在界面和功能模块上变化较小。除1月上线VIP服务外,其余均为小bug修复。1月11日,探探更新至2.9.1版本,上线VIP服务,开始初步商业化探索。探探VIP会员可享受以下特权:会员身份标识、滑错无限反悔、每天5个“超级喜欢”、任意更改定位以及无限喜欢次数。VIP会员分为月度、季度和年度,时间越长折扣力度越大,12个月仅需8.17元/月。探探VIP服务能够提高匹配的效率,在驱动收入增长的同时能够提升用户体验,增强用户留存,未来随着探探用户规模的增加和社交场景的丰富,增值服务收入前景可观。

2.3 陌陌收购探探交割完成,稳定开放式社交的领先地位,完善泛娱乐泛社交布局

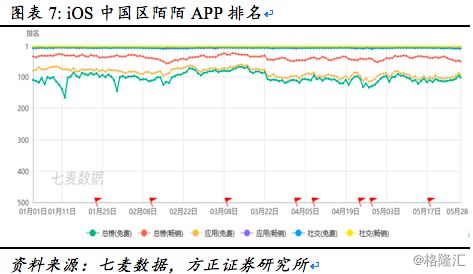

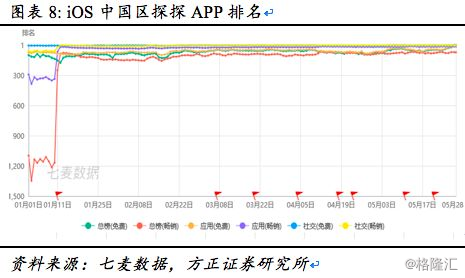

截至2018年5月28日,陌陌iOS社交免费榜排名第7,社交畅销榜排名第2,探探社交免费榜排名第1,社交畅销榜排名第4。

2018Q1陌陌以1.5298%的周活跃渗透率位居第四,周人均打开次数仅次于微信,探探以0.7532%的周活跃渗透率位居第六,周人均打开次数超过微博。探探专注于1对1的异性匹配社交,而陌陌侧重于多元化场景满足用户泛社交的需求,两者在开放式社交领域形成互补。陌陌收购探探后稳定了其在开放式社交领域的领先地位,进一步完善了公司泛娱乐泛社交的布局。

3、直播年度盛典季度化促进3月收入提升,内容上致力垂直内容的打造,进一步优化公会激励方案;多种方式优化短视频功能,帮助用户建立有效互动;推出一站式营销方案——陌陌魔方,提高品牌推广的营销效率

陌陌在3月和5月分别推出了年度盛典青春季和年度盛典热血季,将年度盛典常规化。青春季的比赛赛程从3月18日持续到3月25日,共有“海选进300”至“最佳男女播主决赛”共7个赛程。优胜者可获得现金、推广资源等丰厚奖励,并且陌陌将季度赛奖励与12月的年度盛典挂钩,连续三季入围男/女前5名者可获得年度盛典男女赛(非决赛轮)免淘汰资格,调动了各个主播的积极性和用户的参与度。根据今日网红统计,陌陌3月收入排行前300的主播合计收入达11,555万,相较于2月份的7,829万,环比提升47.6%。

陌陌直播在内容上将继续致力于垂直优质内容的打造,招募舞蹈、音乐、游戏、电台等细分领域的直播达人。招募计划涉及专业达人、内容达人、KOL达人三个层面,对于优质主播将在渠道方面给予首页Banner、首屏固定位、推荐帧资源、频道置顶位等资源。同时陌陌将为优秀公会提供更多的激励支持,在平台分成上更多的向公会和主播倾斜。Q1陌陌进一步优化对于经纪公司的激励方案,新方案重点集中于:1)鼓励公会为平台引入更多优秀的新主播;2)强化平台对重点人才的管控权。在加强与公会合作后,Q1头部和腰部主播人数较环比有明显提升,高质量的才艺主播和他们之间的竞争是持续产出优质内容的驱动力,也带动了直播付费用户数的增长。

陌陌在短视频上的定位是通过与其他社交模块的结合更好地帮助用户建立有效互动。Q1短视频由于算法的优化,在播放量、发布量、DAU渗透率及互动等指标创历史新高,短视频在平台的DAU渗透率达67%,成为陌陌用户社交上重要的内容媒介。公司未来将进一步优化短视频功能:1)持续优化拍摄工具帮助用户赋能,促进视频红人对普通用户的带动;2)持续优化算法,以互动和关系建立为中心;3)促进短视频和直播的有效结合。

商业化变现上, 2018 年陌陌先后推出了边看边买的电商直播功能和实现更精准投放陌陌DMP广告平台等。在2018年商业化战略产品发布会上,陌陌提出将围绕泛娱乐泛社交战略加速商业化进程,为广告主开放直播和短视频等视频化的社交场景,并且推出业内首个泛娱乐泛社交的一站式营销方案——陌陌魔方。陌陌魔方借助图像、人脸、场景识别等人工智能技术为底层支撑,通过模块化方式解决品牌推广中的个性化和通用性的问题。陌陌魔方集成APP场景、技术模块、交互方式和营销规划,使得整个营销链更加顺畅,大幅提升品牌泛娱乐营销效率的同时更好地保证营销效果。

4、 优化经纪公司激励机制,直播内容生态持续提升,驱动收入强劲增长;SVIP订阅数增加和新社交场景付费产品推出推动增值服务收入增长;广告业务非发力重点,今年将提供更多原生广告解决方案

4.1 营业收入

2018Q1,陌陌实现营业收入435.13百万美元(YoY+64%,QoQ+13%),超出此前公司给出的业绩指引上限402百万美元8.2%。主要驱动因素有:1)用户规模持续扩大。公司对社交场景的持续拓宽帮助用户更有效地发现关系并达成互动,动态信息流的内容质量和推荐算法的持续优化带来用户更为有效的互动;2)直播服务的内容生态,包括内容质量、多样性、职业表演者数量等方面,得到持续提升,这是驱动强劲增长的核心动力,并将在未来持续推动营收增长;3)通过构建成功的增值服务场景提高用户体验、留存及粘性,吸引更宽泛的用户群体增加增值服务收入。

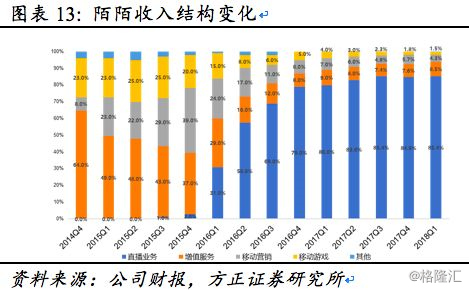

直播收入仍然是陌陌实现营收的主要来源,18Q1直播内容生态进一步完善,收入达371.50百万美元(YoY+75%,QoQ+13%),占比达85.4%;增值服务业务收入为36.99百万美元(YoY+62%,QoQ+26%),占比8.5%;移动营销业务收入为18.71百万美元(YoY+5%,QoQ-14%),占比4.3%;游戏业务收入为6.65百万美元(YoY-43%,QoQ-4%),占比1.5%;其他业务收入为1.29百万美元(YoY+274%,QoQ+395%)。

4.2 ARPU值

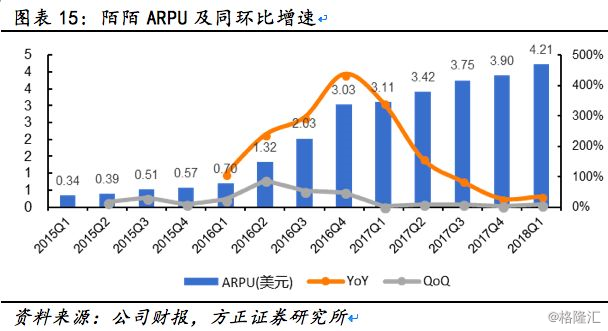

ARPU定义为季度总营收/MAU,2018Q1陌陌总ARPU值达4.21美元(YoY+35%,QoQ+8%)。一季度直播内容生态的持续提升推动付费意愿提高,增值服务中SVIP的订阅增加和新场景付费产品的推出对增值服务APRU的推动是主要驱动因素。

4.3 直播业务收入

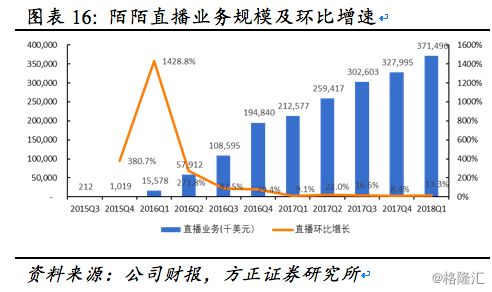

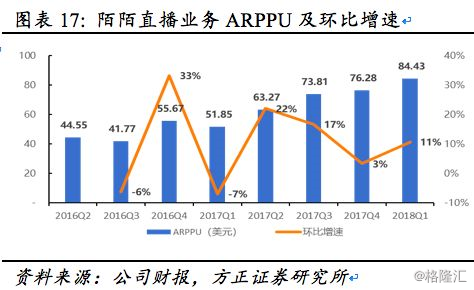

2018Q1直播营收达371.50百万美元,(YoY+75%,QoQ+13%),占总营收的85.4%,占比保持稳定。尽管春节对二月用户活跃度和营收都产生了一定负面影响,但一、三月直播整体的强劲表现依然带动Q1直播收入取得了同比75%,环比13% 的增长。2017年由于连续两个季度遭遇直播付费用户增长的停滞,以及新视频社交场景对于用户的分流,从去年下半年开始,陌陌加大了对于直播的运营,并在11月加强了与公会的合作。Q1直播业务增长主要来源于公司对艺人经纪公司的激励计划带来的内容生态持续提升,进而带来的付费用户增长和ARPPU提高所致。直播付费用户数440万(YoY+7%,QoQ+2%),环比稳步增加。直播付费用户的渗透率保持平稳,已连续3季度稳定在4.3%,随着平台活跃用户的快速提升,平台保持着对于直播付费的转化;直播ARPPU为84.43美元(YoY+63%,QoQ+11%)。

Q1公司进一步优化了去年Q4针对经纪公司提出的激励方案,新方案的重点集中在:1)鼓励经纪公司为平台引入更多优质的新主播;2)强化平台对重点人才的管控权。平台强大的社交属性和独特的社区氛围给陌陌直播在主播养成和用户粘性都带来了显著竞争优势。公司17Q4加强和MCN合作后,越来越多的MCN意识到陌陌的优势并带动陌陌的头部和腰部主播人数明显增长。高质量主播的竞争带来优质内容的持续产出,推动才艺表演类直播业务核心付费用户数量增长。未来公司将进一步强化主播-内容-付费用户之间的良性循环以获取更高的市场份额。

在内容多样性方面,一季度陌陌电台在使用度和收入方面持续表现良好,推动中长尾用户增长,直播内容新增品类搞笑和户外。尽管许多尝试仍处于早期阶段,但内容丰富度的提升将帮助公司打破传统秀场直播收入天花板。

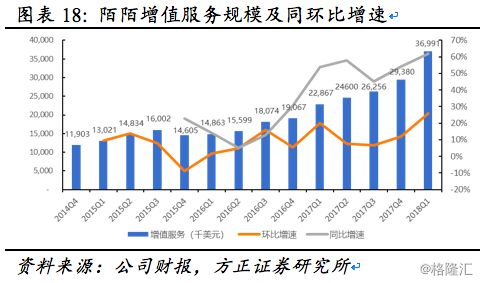

4.4 增值业务收入

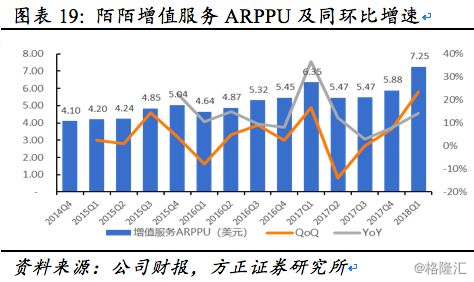

增值服务包含会员订阅和虚拟礼物,2018Q1增值业务收入达36.99百万美元(YoY+62%,QoQ+26%),占总营收比为8.5%,增值服务付费会员数增长至510万人(YoY+19%,QoQ+2%)。此次增值业务收入增长驱动因素有:1)SVIP会员订阅数量增加;2)在狼人杀和聊天室等新的社交场景内进行了更多的付费产品尝试;3)围绕群组、招呼等既有社交场景的虚拟礼物也有所增长。本季度增值业务的ARPPU为7.25美元(YoY+14%,QoQ+23%)。增值服务今年的工作重点在构建新的增值服务场景。通过建立成功的付费模式提高用户体验,公司可以提升用户留存和粘性,并通过较低门槛的交互场景吸引更宽泛的用户群体。探探今年1月开启商业化,其付费产品为VIP订阅(身份标识、5个超级喜欢/天、无限反悔、更改定位、无限喜欢次数)。这一付费模式不仅能够驱动收入,也通过提高匹配效率对用户体验和留存产生积极影响。探探变现初期的成功体现了增值服务功能可以令商业化和用户体验之间产生互相促进的正循环,随着探探商业化深入,预期未来会给公司带来非常可观的收入来源。

目前公司直播业务和增值服务业务的用户界限正在变得模糊,产品中体现为用户进行交互的不同场景,未来直播间用户会转至聊天室进行增值服务的消费,反之直播也仍将作为平台用户及内容创作者变现的有力工具。直播和增值服务付费用户总计810万人(YoY+16%,QoQ+4%),体现出较快的增速。

4.5 移动营销业务

移动营销业务收入18.71百万美元(YoY+5%,QoQ-14%),占比4.3%,主要受品牌广告驱动。随着平台认可度提高和直播和短视频的动态信息流互动量提升,KA广告主数量增长可观,广告变现潜力增加。然而公司今年工作重点仍然集中在用户规模和活跃度增长,因此广告库存公司持节制态度,更注重提高广告质量、相关性和用户体验。此外公司依靠视频和社交结合方面的技术经验积累,结合用户对互动的较强意愿正在开发交互式广告产品,为广告主提供更多原生态解决方案,这将是公司今年的工作重点。

4.6 成本费用

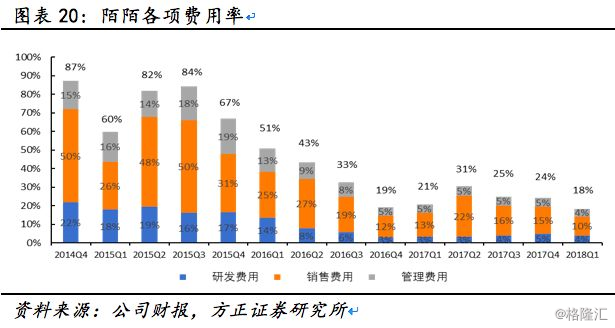

陌陌2018Q1管理费、研发费和销售费合计达79.11百万美元(YoY+45%,QoQ-15%),占总营收的18%,创历史新低。三项费用环比减少,同时占营收比例下降,显现出公司的经营杠杆。其中,销售费用44.34百万美元(YoY+30%,QoQ-22%);管理费用17.23百万美元(YoY+42%, QoQ-3%);研发费用17.53百万美元(YoY+105%,QoQ-7%)。

2018Q1营业成本为209.61百万美元(YoY+74%,QoQ+5%),主要是由于直播收入分成的驱动,然而由于直播收入的突出增长,公司削减了收入导向的季度赛运营成本,3月季度赛中奖励主播的激励成本显著减少,对应的毛利率环比增加3.6 pct至52%,公司良好的经营杠杆使得公司在兼顾健康的利润率水平的同时有足够的空间加大投入和布局未来。

2018Q1销售费用占总营收比为10%,销售费用率环比大幅下降4. 5pct。17Q2开启的营销活动带动销售费用占营收比例当季度快速走高,而本季销售费用回落显著。陌陌销售费用绝对值和占比近3季度均呈现环比下降趋势,而MAU、增值服务和直播付费用户数均呈现稳步上升,公司获客成本逐步走向可控。但另一方面,Q1销售费用环比下降也包含季节性因素,每年Q1的销售费用均为年度中较低水平,未来季度销售费用的绝对值和费用率预期均会有所提升。

研发费用大幅增长主要来自于研发人员的增加,以支持产品创新。截至3月31日,公司雇员1303人,去年同期985人。研发人员占比分别为46%和39%,数量从384人同比增长56%至599人。管理费用保持稳定。

4.7 营业利润率和净利润率

Q1净利率环比增幅较大,达到30%(YoY-0.8pct,QoQ+4.6pct)。毛利率52%(YoY-2.8pct,QoQ+3.6%),随着公司对成本的控制各项利润率有望保持在较高水平。

2018Q1毛利润为225.52百万美元(YoY+56%,QoQ+21%);2018Q1经调整营业利润率为37%(YoY-1.2pct,QoQ+5.8pct)。2018Q1净利率为30%(YoY-0.8pct,QoQ+4.6pct)。预期下半年度公司在销售和研发中加大投入,营业利润率将有所下降。

4.8 现金及现金流

截至2018年3月31日现金及其等价物为969.4百万美元(YoY+31%,QoQ-9%),下降的主要原因为探探的收购支出229.8百万美元。2018Q1经营活动产生的现金流量为129.9百万美元(YoY+36%,QoQ+9%)。公司现金储备充裕。

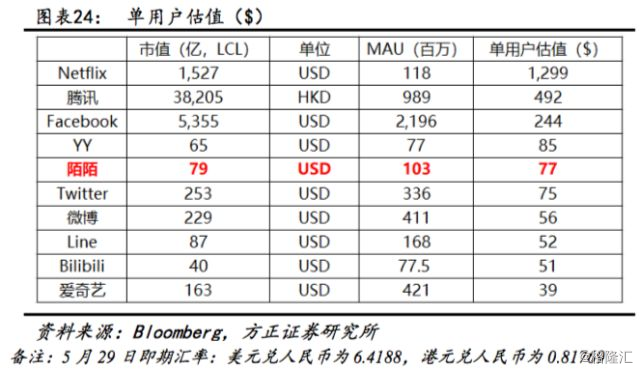

4.9 单用户估值

根据5.29号市值和即期汇率换算,各平台单用户估值如下表所示,其中陌陌单用户估值为77美元。

5、盈利预测与估值

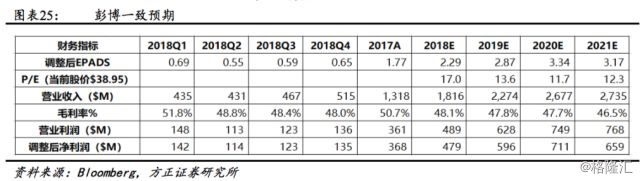

根据彭博一致预期,陌陌FY18-20年调整后净利润4.79/5.96/7.11亿美元,调整后EPADS为2.29/2.87/3.34美元,P/E为17.0/13.6/11.7X。陌陌以泛娱乐社交平台定位,直播是平台强大的变现工具,陌陌深化与公会合作,强化内容生态,拓宽付费场景,变现能力有望进一步提升。未来陌陌在泛社交领域的持续布局,通过垂直产品满足细分人群的社交娱乐需求将进一步巩固其在社交领域的地位。

6、风险提示

活跃用户增速放缓风险、稳定优质内容生产风险、直播业务付费率增长停滞风险、内容成本增长过快风险、营销费用增长过快风险、内容监管风险、广告销售收入不及预期风险、互联网行业估值调整风险、业务成本增加风险、行业竞争风险、人民币汇率风险等。

来源:杨仁文研究笔记