下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当世界杯悄无声息地再次来袭,沉寂四年的热血早已躁动不安,等待着临门的一脚,便彻底汹涌澎湃。号称和平时代战争的体育赛事总是这么的热血,每年NBA 的季后赛,四年一届的足球盛宴。

当然,这里不是谈论“库里三分进球多么变态,梅西一对多过人后的突破射门多么势不可挡”的地儿,回到投资本身。既然是世界“杯”,就不得不说说杯中的啤酒了。

看着最近不停上扬的啤酒板块,面对炎炎夏日,手中有杯的人,一个字,“爽”!但是,手中没有“杯”的人,嘴里犯馋,心里却犯着嘀咕:“这杯,究竟还敢不敢买呀”?

世界杯对于整个行业的贡献毕竟有限,对于投资而言,还得回到基本面。

猪“涨”我也要“涨”

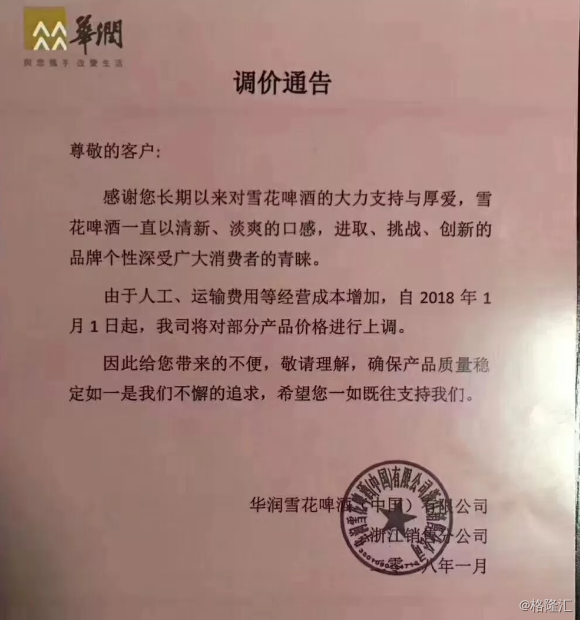

2018年初,先是华润,紧接着是青岛,百威英博和燕京啤酒等啤酒厂商在年初纷纷宣布5~10%左右幅度涨价。当你还享受在撸串的快感,火锅的酸爽时,年初至今,啤酒,已经悄无声息的涨价了。“不就是涨价嘛,有什么大不了的,这年头,猪都涨价了”。

如果你这么想,那就真的是喝“醉”了。要知道,十多年来,啤酒几乎没有提过价,而你我似乎早已适应这三四块一罐的啤酒。产业链上从大麦、麦芽、啤酒花到人工、物流、包装材料几乎所有成本都在上涨,我甚至一度纳闷国内啤酒企业是如何生存的。

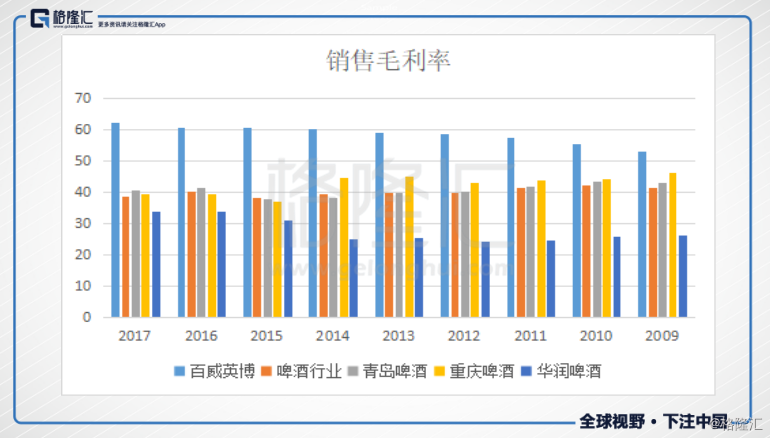

众所周知,目前制约我国啤酒行业的主要因素就是毛利,我们先来看看下面的数据:

从销售毛利率情况看来,绝对龙头百威多年来一直维持在六成左右的毛利,甚至还在不断攀升。国内啤酒行业呢,近些年毛利率基本在四成左右波动,2017年还出现微微下调。你一定会问国内啤酒行业到底存在什么差距,以至于多年来毛利如此低下。关于产品的对比网上文章一大堆,这不是我们关注的重点,重点是我们站在现在的时点毛利有没有提升的空间。

这不得不先回到毛利的来源问题了,简单来看,企业的毛利等于营业总收入减去营业总支出(即原材料,人工,及折旧和摊销)。所以,提高毛利无外乎两种途径:

第一:增加收入(提高产品价格或者增加销量)

第二:降低成本(压价上游,减少人工,降低固定资产折旧)

作为资产还算较重的啤酒行业来说,每年大额的设备厂房折旧费用跑不了(个股调整固定资产使用期限对行业整体贡献不大),工业机器人尚未普及的今天,为了维持发展你也很难说可以大面积缩减人工成本。此外前面也提到了十多年来啤酒行业上游的原材料不断涨价,所以想通过降低成本来提高毛利似乎落了空。

那么增加毛利途径的可能就落到了另外两种了:销量和价格。

不同于轻资产,我们都知道重资产企业每年基本固定的折旧费用基础上,毛利对产能利用率的弹性还是很大的,卖得越多,卖得越贵,自然毛利也就越高。

销量上得去吗?

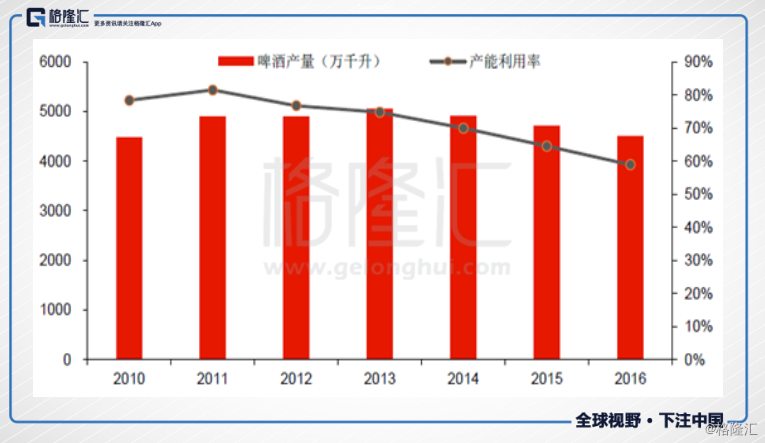

产量上,目前国内啤酒基本还是来自于本土企业,2017年进口啤酒量只有72万千升,相比于国内4401.5万千升的产量,占比只有不到1.6%。

数据看来,加上2017年的4401.5万千升产量,国内啤酒自2013年以来已经出现连续5年的下滑,产能利用率也不断创出新低。小白投资者可能会觉得,如此低的产能利用率一定意味着看不到产能提高的希望,自然毛利也不可能得到改善吧。

恰恰相反,我们选择行业产能高带动毛利提升不是要选择销量很高,产能利用率很高的行业,而是要选择多年来持续下滑,有很高安全边际可能出现产能拐点的行业。道理很简单,当行业产能利用率高企,接下来所面临的很可能就是产能过剩,行业的下行周期拐点了。从我国近些年的人均啤酒消费量来看,需求端并没有减少,而经过多年来的降低产能,这个底似乎就快出来。

涨价意味着什么?

价格因素就不言而喻了,单价越高,毛利也就越多,但产品价格可不是说提就能提的,根据供求关系确定的最优价格,由于厂商竞争的存在,提价所导致的销量减少量往往会使得利润不增反减。除非行业整体出现提价效应,或者是存在产品升级,自然而然导致价格上涨。

我国啤酒行业的产品结构是行业多年来被诟病的一个点,本来生产的是低端酒,你不可能说是高端然后就可以卖高价吧。既然如此,那就换品牌。这里最有名的当属2014年嘉士伯收购重庆啤酒了,通过直接关停原有的很多低端啤酒厂,生产乐堡等高端啤酒达成间接涨价目的,后者的利润表现还是很明显的。但是对于整个行业而言,虽然一直在提倡要增加高端啤酒的占比,但短期内还是很难达到的。

以后还有不有机会先不谈,聚焦于这次在淡季如此惊人的一致性涨价,相信背后所蕴含的逻辑可远不止这么简单。目前看来,每罐啤酒可能会出现0.5-1元左右不等的涨价幅度,可别小看这不到一块的涨价呀,假设售价在5块钱每瓶,需求不变的前提下,粗略估计每瓶也会释放5%-15%的毛利!

财务状况

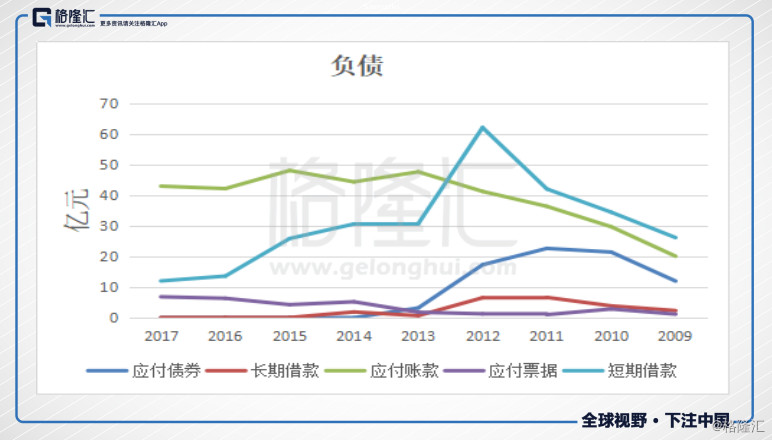

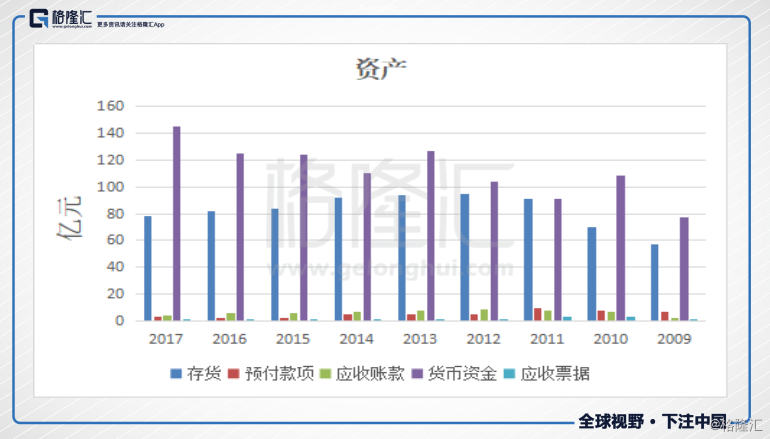

最后,我还想和大家看看行业整体的资产负债情况。看财报时我总喜欢先看负债,免得被一些所谓的“资产”蒙蔽。

不过这负债情况的确让人欣喜呀,自2012年以来,借款不断减少,长期的没了,短期借款也维持在了10亿。产业链上应付账款维持在40亿以上的水平,稳定着和下游之间的制衡。

总的来说,表明行业的一个状态,维系现有销量的同时减缩了扩张。

货币资金增加无论什么时候都是让人欣喜的,不过本来不多的存货以及应收也同步出现减少,说明行业整体周转得更快了。还有值得注意的是虽然占比不多,但却在这两年出现微微上扬的预付款项。

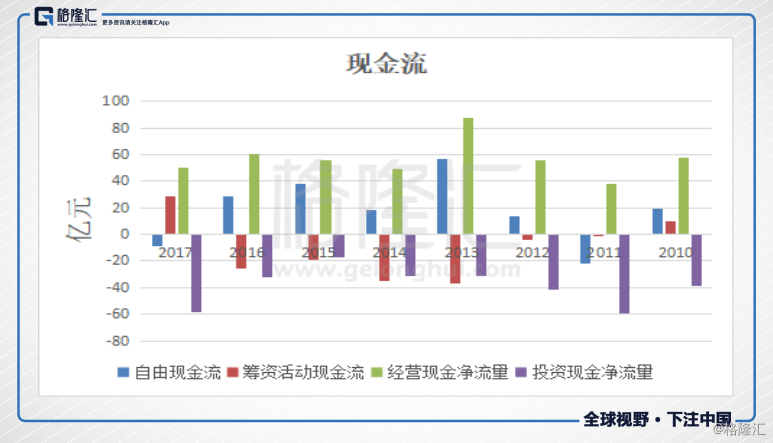

经济下行周期加上金融去杠杆,在现金为王的今天,还是得重点看看行业的现金流情况,

2012年以来一直能稳定产生自由现金流表明行业整体的健康盈利性,我在这里特别拿出筹资活动现金流来,能看出什么呢?2016以前一直在减少融资,在2017年画风突然一转再次开始融资,投资活动现金流大增。

说了那么多可能有点混乱,总结一下吧,从资产负债和现金流量情况看出整个行业在最近几年出现几个迹象:

第一:缩减扩张,减少借贷

第二:减少库存,周转加快

第三:经营尚可,现金流良好

纸上谈兵难显富贵,还是要结合实际情况。实际情况就是嘉士伯在去年一年关闭并处理了中国市场上的17家工厂,华润啤酒陆续关停了13家工厂,2017年以来燕京啤酒也先后发出几个公告宣布关闭部分工厂。

在经营尚可的情况大规模缩减产能几年,再配合突然的整体涨价潮,不得不让人想入非非,整个行业是否在下一步大棋呢?上面提到在2017年现金流出现异常,紧接着就是涨价潮,是不是行业拐点不能草率的下结论,要重点看看各大厂商未来的动作,而这都至少要等到今年中报出来后才能看到盖棺定论,不过相信你我心中已经有了些许答案。

总得来说,国内啤酒行业经过这几年的沉淀,已经来到产能的低点。而在这个时候开始涨价,紧接如果能配合默默地扩产能。直接涨价也好,提高产品结构增加高端啤酒占比也好,不得不让人对行业的前景充满期待,毕竟与巨头相比还存在20个点左右的毛利差距,不要说赶上了,若是能就此释放5-10个点的毛利,以行业目前47.83倍的PE看来,股市一倍的涨幅也是绰绰有余的。而年初至今青岛啤酒累计涨幅30%,重庆啤酒和燕京啤酒累计涨幅35%看来,也许这才刚刚开始,我们拭目以待。

总得来说,国内啤酒行业经过这几年的沉淀,已经来到产能的低点。而在这个时候开始涨价,紧接如果能配合默默地扩产能。直接涨价也好,提高产品结构增加高端啤酒占比也好,不得不让人对行业的前景充满期待,毕竟与巨头相比还存在20个点左右的毛利差距,不要说赶上了,若是能就此释放5-10个点的毛利,以行业目前47.83倍的PE看来,股市一倍的涨幅也是绰绰有余的。而年初至今青岛啤酒累计涨幅30%,重庆啤酒和燕京啤酒累计涨幅35%看来,也许这才刚刚开始,我们拭目以待。

谈话间,我看着历届世界杯梅西的进球集锦,举起手中的“杯”,一饮而尽!