下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价: 8.71 港元

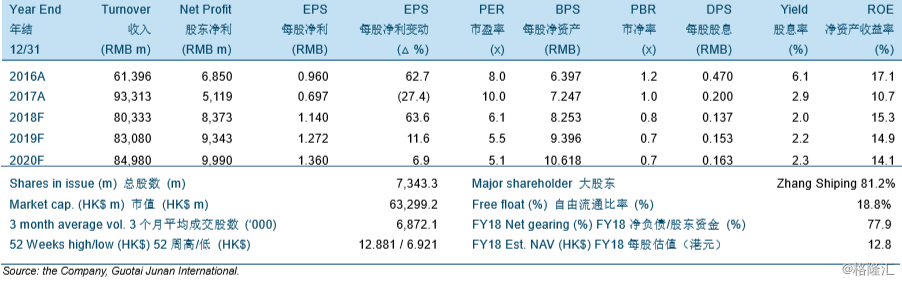

公司 2017 年年度业绩比市场一致预期和我们的估计分别低 12.1%和 18.7%。公司收入同 比增长 52.0%至人民币 933.1 亿元,但股东净利同比下降 25.3%至人民币 51.2 亿元。

我们预计公司在 2018 年将生产 600 万吨原铝。公司的产能扩张期从 2017 年起已结束, 公司 2018-2020 年的原铝产量预计将维持在 600 万吨的水平。 我们预计铝价在 2018 年将会继续反弹,全年铝均价将在 2,150 美元/吨左右。我们预计未来电解铝行业的供给侧改革政策将持续,中国的产能预计将不会增长。

我们预计公司的财务状况在 2018-2020 年将显著改善。 下调公司目标价至 8.71 港元,下调至“中性”评级。