下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

26家上市银行年报已全部披露,银行贷款作为企业外部融资的主要渠道之一,是企业不断做大做强的有力支持。在经济去杠杆、金融强监管等外部形势叠加影响下,债券融资整体仍然较为低迷且出现结构性分化,非标融资萎缩,银行贷款额度给到了哪些行业?不良贷款的重灾区出现在哪儿?未来将继续支持哪些行业?又对哪些行业的态度相对谨慎?对于我们分析实体行业信用风险有一定借鉴意义。我们整理了上市银行的贷款结构数据,并对资产质量进行分析,以展示银行的贷款结构和不良贷款分布情况,供投资者参考。

贷款总额稳健增长,不良率趋稳

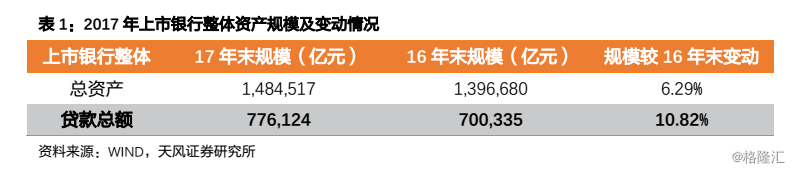

2017末上市银行整体资产规模为148万亿,较16年末增长6.29%,2017年末贷款规模为77.6万亿,较16年末增长10.82%,贷款规模增速总体快于银行总资产增速。

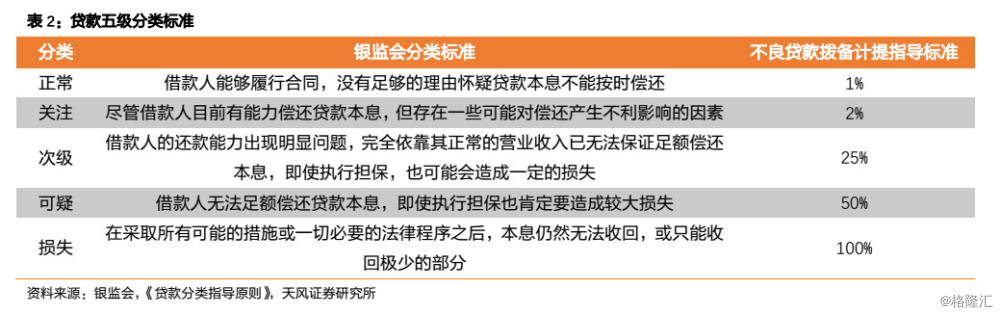

根据中国银监会制定的《贷款风险分类指引》,我国商业银行将信贷资产分为正常、关注、次级、可疑、损失五类,以反映贷款收回的可能性并作为计提贷款准备的基础。

(1)其中五级分类中的后三类被视为不良贷款;

(2)银行在进行五级分类后应确定各级的计提比例以确定需要计提的贷款准备。

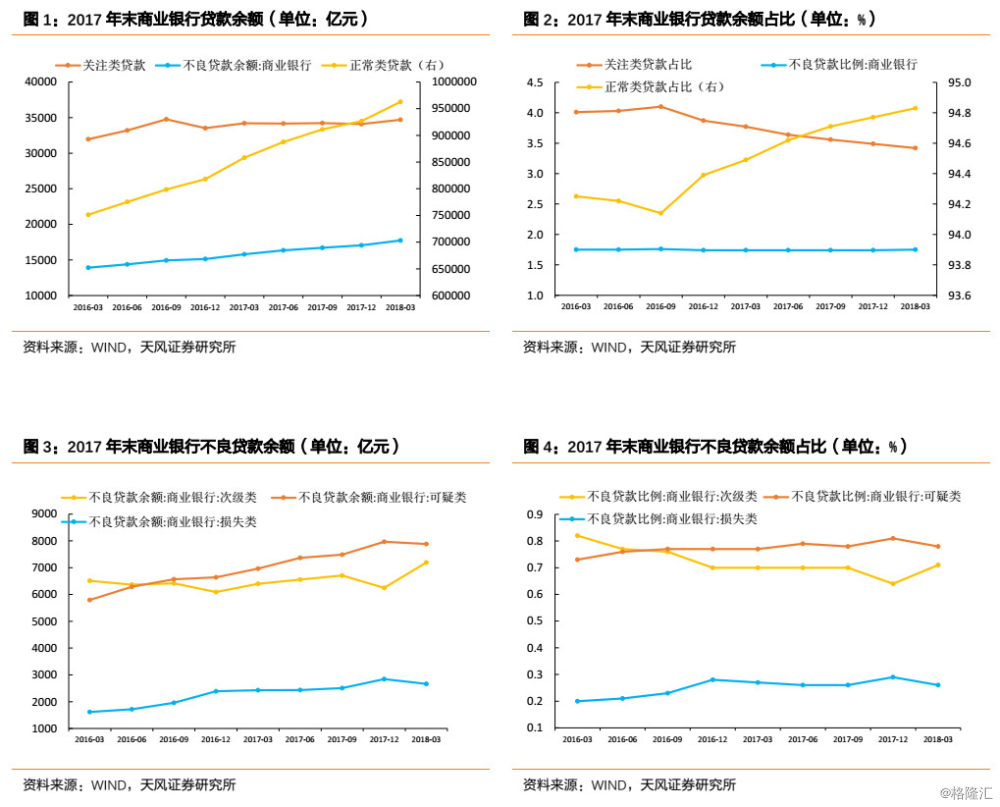

根据银监会公布的《2017年商业银行主要监管指标情况表(季度)》,2017年末的不良贷款余额从2016年末的17,057亿上升到15,122亿,同比增长12.80%,2017年末的不良贷款率为1.74%,同2016年末维持稳定。2017年“次级”、“可疑”、“损失”贷款分别比2016年底增长2.61%、19.95%、18.86%。

2017年商业银行不良贷款的规模仍有所增长,但是不良贷款率相较于16年趋于稳定,2017年商业银行正常类贷款的规模大幅上升,且占比也相较于16年有所提升。由于银行业不良贷款与经济周期紧密相连,经济平稳运行情况下,不良新生成减少,从不良贷款率变化的角度来看,2017年经济情况相较于2016年有所企稳。

银行贷款给了谁?

在目前经济去杠杆、金融强监管等外部形势叠加影响下,债券融资整体低迷且出现结构性分化,非标融资萎缩,再融资压力成为压垮企业的最后一个稻草,银行对于企业的再融资支持尤为重要,回顾2017年银行的贷款结构分布情况和未来重点关注的领域,银行贷款额度给到了哪些行业和区域?未来又将继续重点支持哪些行业?

1.贷款结构:分行业

对公贷款中,信贷的行业投向直接影响其不良生成率,因此优化公司贷款的行业结构是信贷业务中的重要内容,银行需要结合外部形势变化,调整贷款投放领域,并会考虑优先支持符合政策导向的行业。

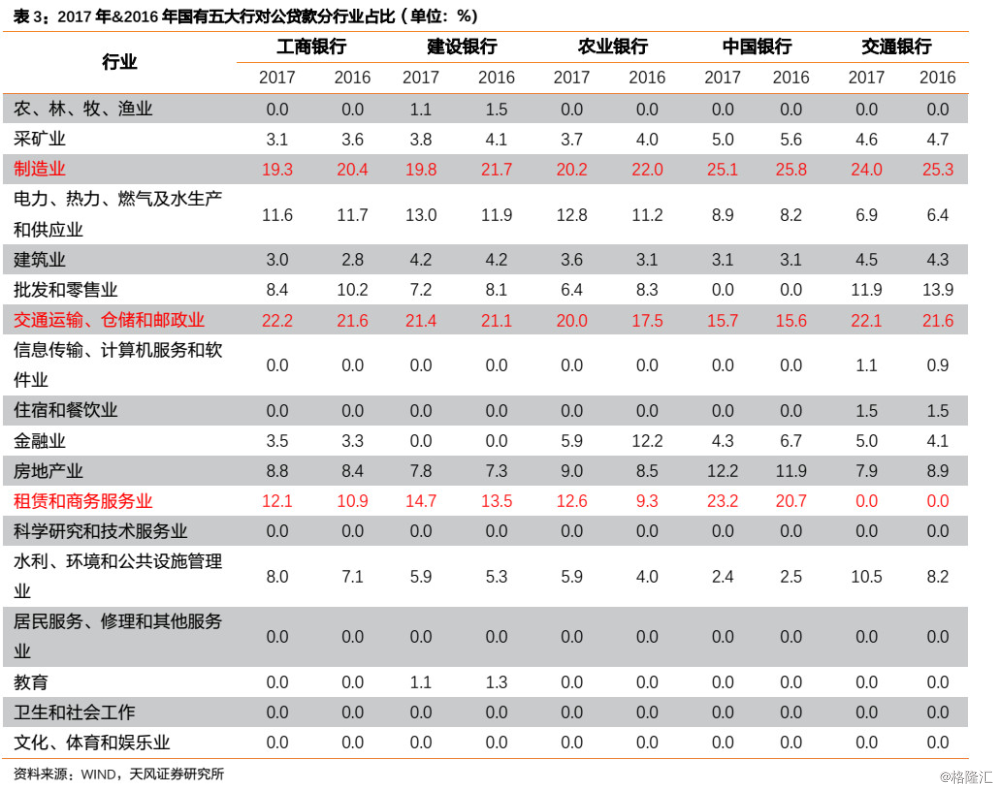

国有五大行对公贷款中,制造业和交通运输、仓储和邮政业两个行业的贷款占比均在15%以上,而对租赁和商务服务业,中农工建四大行的贷款力度也较大,贷款占比基本均在10%以上,中行17年对租赁和商务服务业的贷款占比高达23.2%。

相较于2016年,2017年国有大行对公贷款中电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业,租赁和商贸服务业,水利、环境和公共设施管理业占比有所增加;而采矿业,制造业,批发和零售业占比有所下降。

制造业贷款额度占比总体较高,但是呈现逐渐下降的趋势,国有大行降低了对过剩产能等风险点较多的行业的信贷投放,同时逐步加大了对水利、环境和公共设施,租赁和商务服务业等政府支持领域的信贷投放。

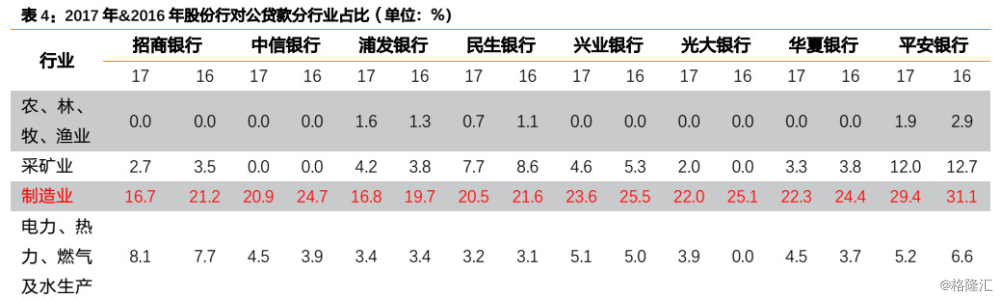

股份制银行对公贷款中,制造业,批发和零售业,房地产业,租赁和商务服务业的占比较高,对制造业的贷款占比均在15%以上,对房地产业的贷款占比均在10%以上。

相较于2016年,2017年股份制银行对公贷款中电力、热力、燃气及水生产和供应业,租赁和商务服务业占比有所增加;而制造业,建筑业,批发和零售业占比有所下降。

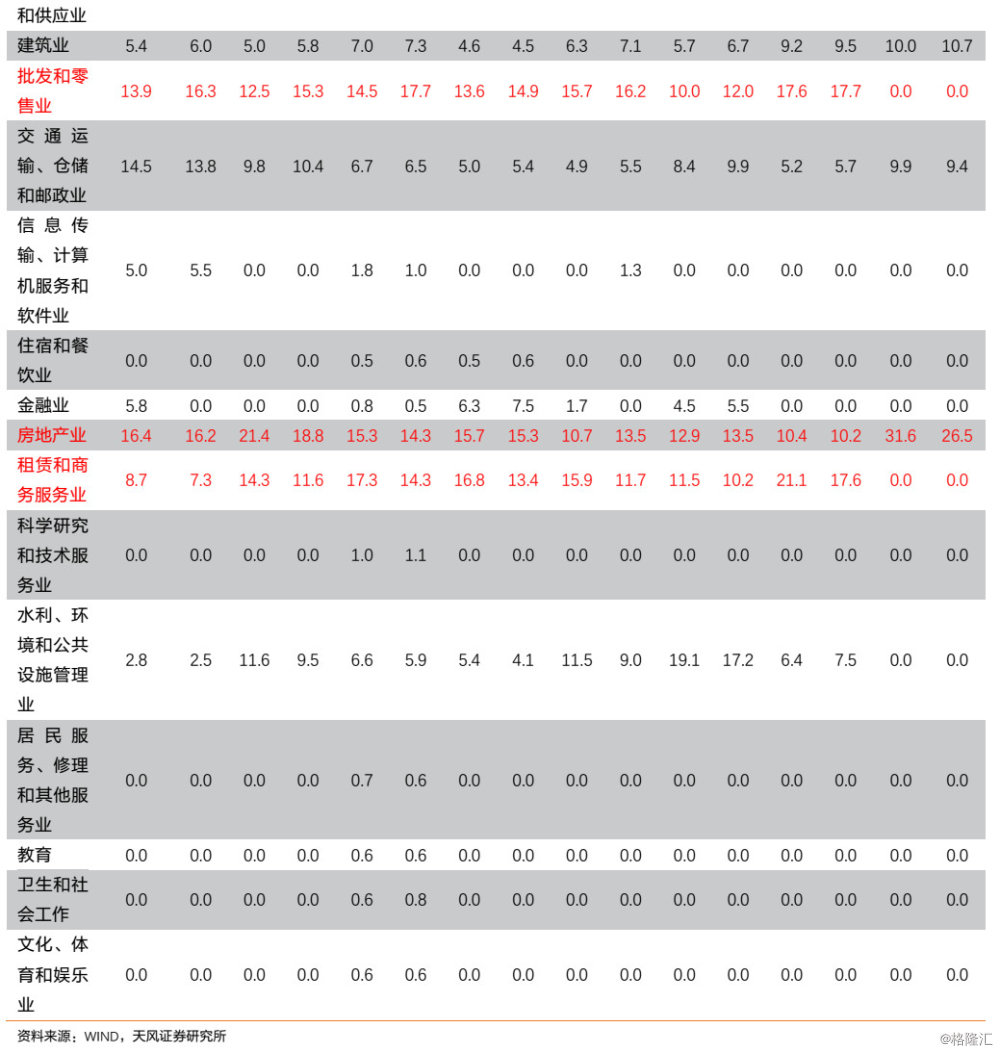

城商行对公贷款中,制造业,批发和零售业,水利、环境和公共设施管理业,租赁和商务服务业的占比较高。

相较于2016年,2017年股份制银行对公贷款中租赁和商务服务业,水利、环境和公共设施管理业占比有所增加;而制造业,建筑业,房地产业占比有所下降。

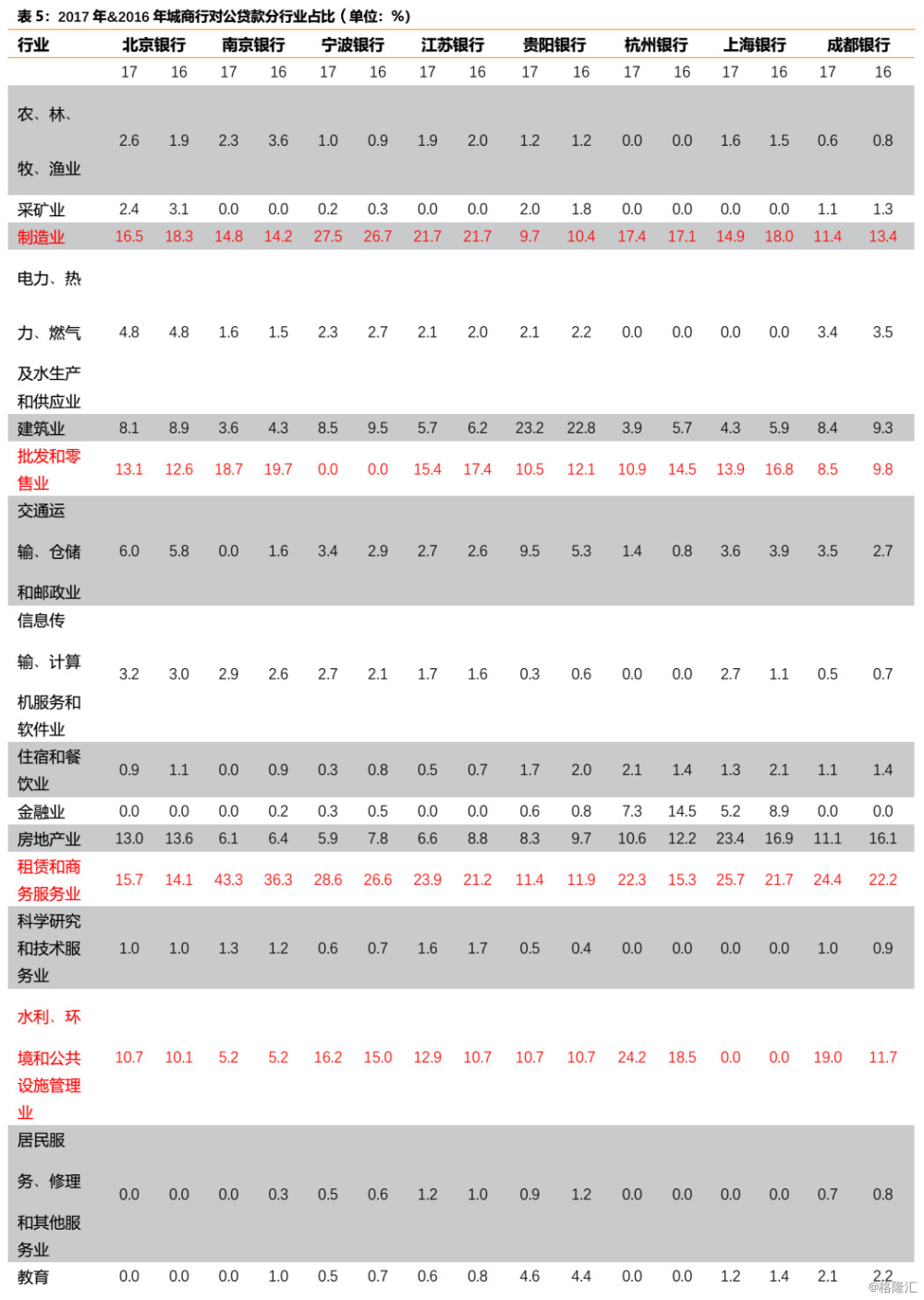

农商行对公贷款中,制造业,批发和零售业,租赁和商务服务业的占比较高,其中对制造业的贷款投放占比基本均在35%以上。

相较于2016年,2017年股份制银行对公贷款中电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业,租赁和商务服务业占比有所增加;而制造业虽然整体占比高,但是相较于16年也有所下降。

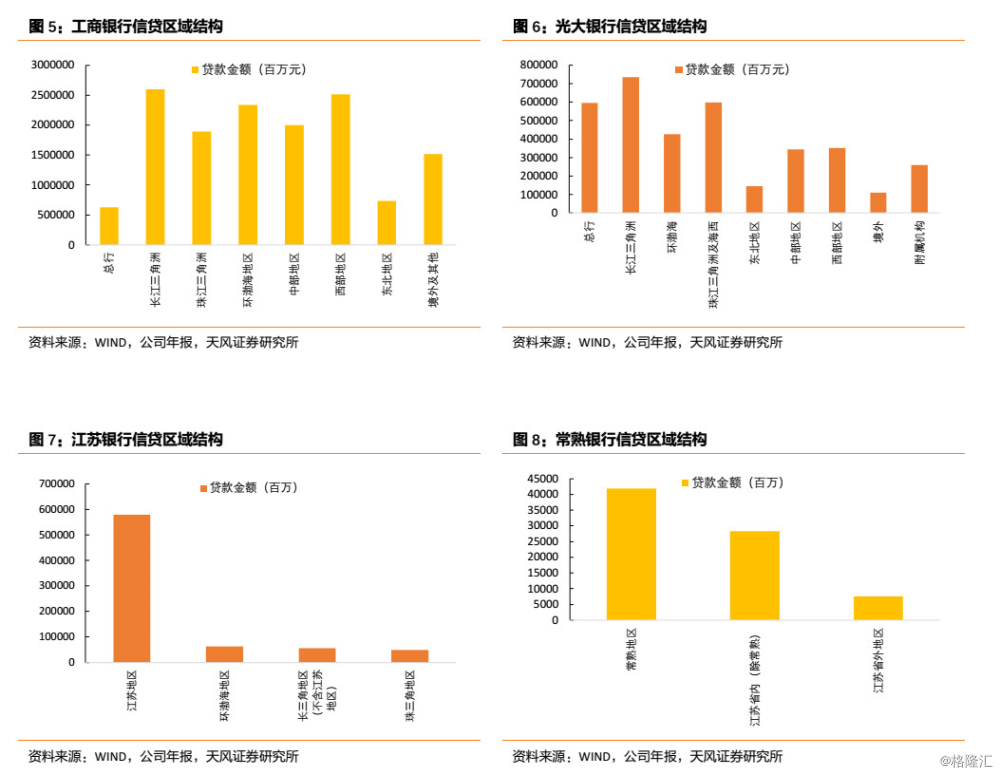

2.贷款结构:分区域

从信贷投放的区域分布而言,我们可以发现,国有五大行和股份行的贷款区域分布较为分散,但是整体而言,东北地区的贷款投放量相对较少,就国有五大行披露的分区域贷款结构数据来看,东北地区信贷投放额度占总额基本在5%左右,而长江三角洲、珠江三角洲、环渤海地区、中部地区、西部地区等基本都在10%以上,就城商行和农商行而言,其业务则相对集中在本省/市范围内。

不良重灾区在哪儿?

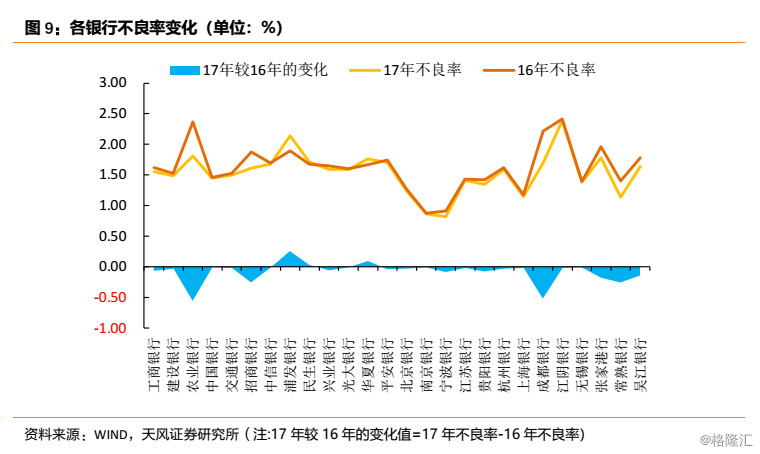

根据上市银行披露的不良率情况,整体而言,2017年多数银行的不良率有所下降,仅浦发银行、民生银行、华夏银行三家17年贷款不良率较16年有所上升。

综合银行年报里披露的信息,贷款不良率下降的原因包括内因和外因,外部原因主要包括外部经济环境企稳向好,经济结构发生积极转变,增长动力稳步转换,制造业产能出清,行业集中度提升以及企业利润改善较为明显。内部原因则多是银行持续优化信贷政策,提升风险管理能力,优化公司贷款的行业结构,加大不良资产清收处置力度,持续强化信用风险防控,建立健全内控案防长效机制等。

贷款不良率上升的原因也分为内因和外因,外部原因主要是受外部金融经济形势影响,部分民营中小企业、低端制造业等客户经营困难,融资能力下降,出现资金链紧张、断裂、无力还款等情况;部分企业去产能的压力仍存,部分企业杠杆率居高不下,融资成本上升,负担加大,影响银行信用风险暴露;2017 年原材料价格大幅上涨和运输成本急升,对下游行业形成压力,部分地区经济结构调整产生的企业信用风险暴露仍持续增加;部分制造业、租赁和商务服务业企业受产能过剩、市场需求不足等多重因素影响,行业内竞争加剧、盈利下降,出现信用风险;房地产市场出现分化,房地产开发贷款、建筑业贷款风险有所上升。从内部原因来看,贷款不良率上升主要因素是银行的信贷结构、授信范围、风险化解以及不良资产清收、资产保全能力等。

1.行业分化

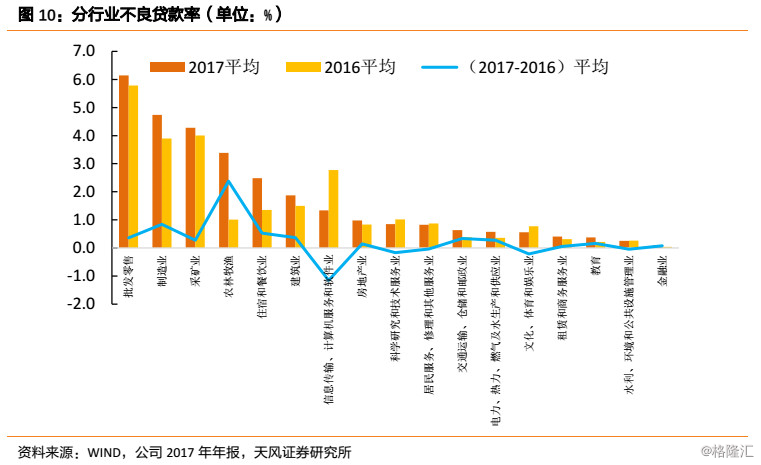

26家上市银行中有14家年报中披露了分行业贷款不良率数据,我们选取这14家上市银行2017年年报中披露的分行业贷款不良率数据做分析。

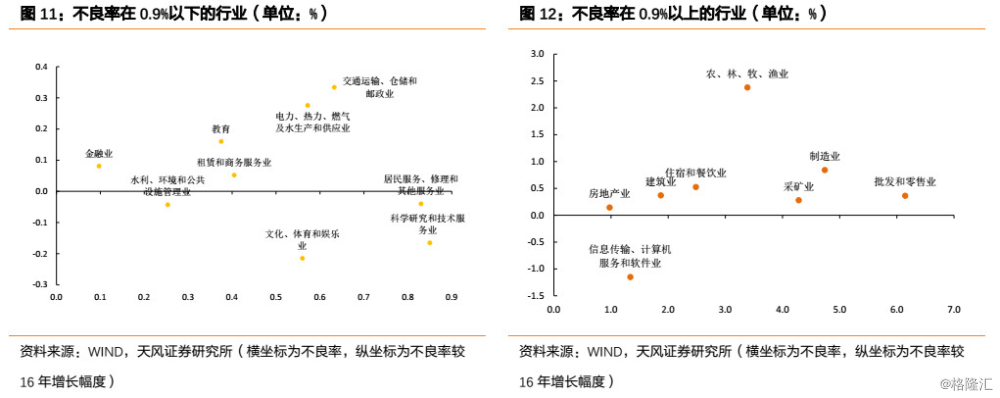

从银行披露的分行业不良贷款率情况来看,批发与零售业,制造业,采矿业和农林牧渔业的不良贷款率较高,且2017年较2016年均呈上升趋势,其中农林牧渔业贷款不良率增长最快。租赁及商贸服务,教育,水利、环境和公共设施管理业,金融业不良率较低。

2.不良重灾区在哪儿?

结合2017年上市银行年报披露的分行业贷款不良率和2017年分行业贷款不良率较2016年的变动情况,可以发现批发和零售业,制造业这两个行业呈现两高的局面:不良率处于所有行业的最高水平,且不良率增长幅度高。

宏观经济波动,国内外需求下滑,以及2017 年以来原材料价格大幅上涨使实体经济和与其相关的上下游企业的生产经营成本提升,部分制造业企业信用风险加剧,特别是低端制造业,强周期性行业及部分产能过剩行业企业出现信用风险;而批发零售业进入壁垒相对较低,市场竞争激烈,小微企业数量多,叠加互联网对实体购物的冲击,部分批发领域企业经营出现困难,影响银行信用风险暴露。

由于房地产市场17年严调控升级,部分杠杆率居高不下的企业,融资成本上升,债务成本加剧,影响银行信用风险暴露,房地产行业17年的不良率也较16年有所上升,但总体而言,各银行的房地产不良率仍然处于较低水平,但是地产企业还有很多信托等非标准化融资,因此银行不良率对地产行业不良贷款情况的反映可能会有所失真。

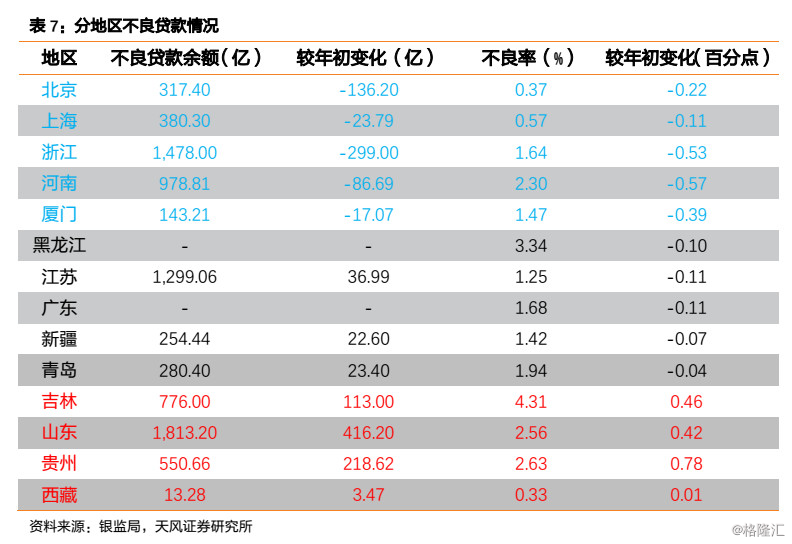

3.区域分化

针对各区域经济特点及客群差异,商业银行可以对各地分支行实行差异化分类督导管理。对风险较高地区提高授信准入标准、动态调整业务授权,防范区域系统性风险。

17年末,浙江省不良贷款余额为1478亿,相比年初净减少299亿;不良率下降0.53百分点至1.64%,不良贷款余额和不良率双降,在各区域中改善幅度较大,北京、上海、河南和厦门等地区的不良贷款余额和不良率也呈现双降。而吉林、山东、贵州、西藏不良贷款余额和不良率呈现双升趋势。

对哪些行业谨慎?对哪些行业支持?

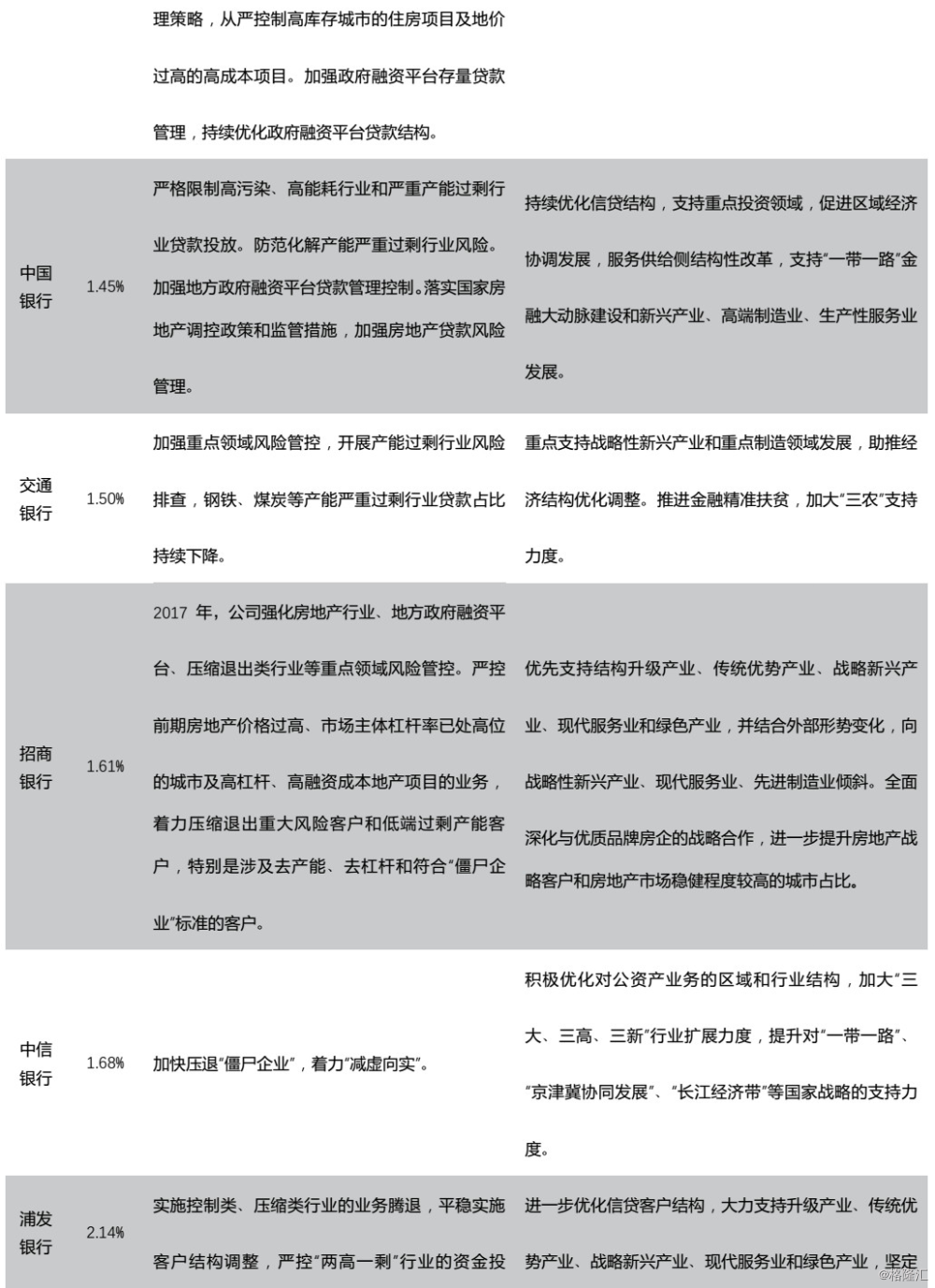

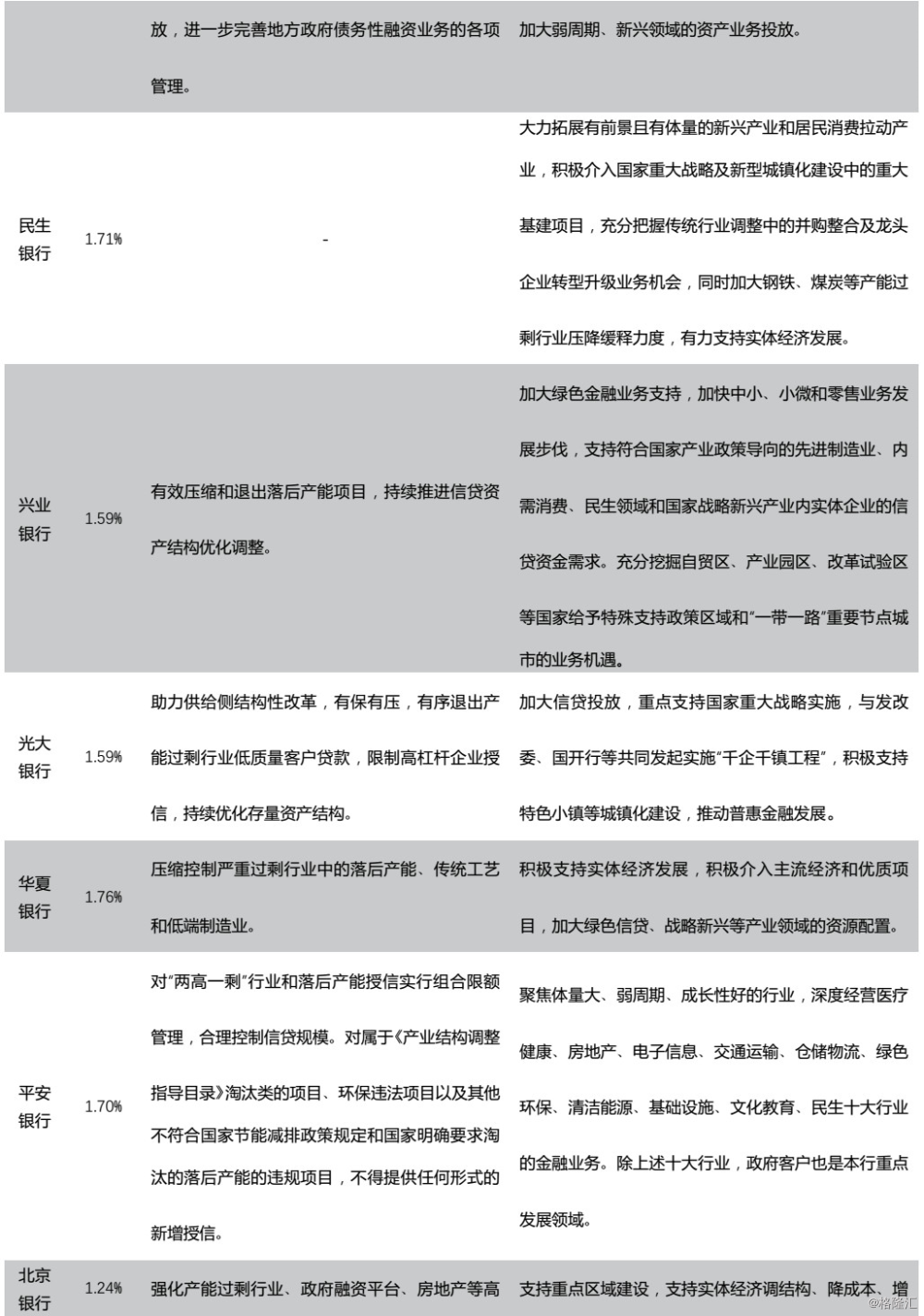

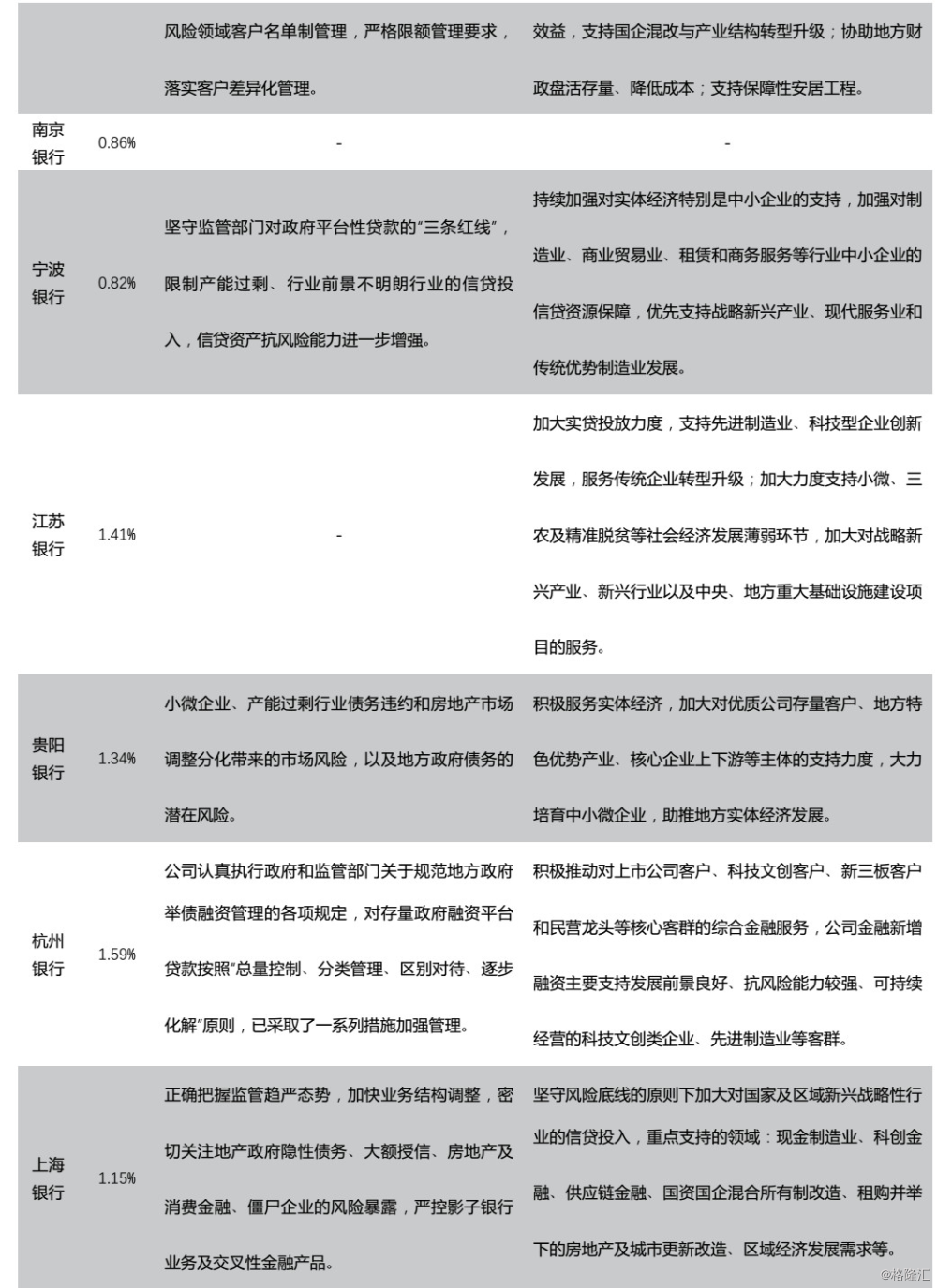

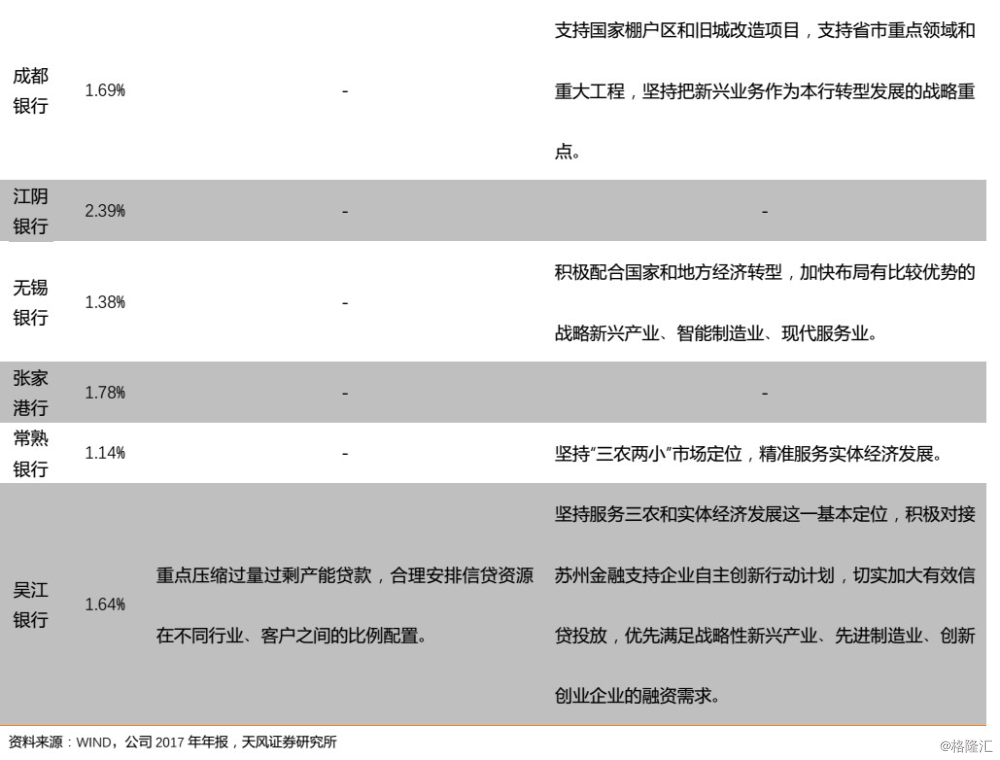

由于各家银行发展策略的不同和行业不良率的差异,银行信贷投放的行业也有所差异,目前各家银行重点关注的风险行业领域主要有哪些?重点布局并支持的行业有哪些?都能在一定程度上反映这些行业可能存在的价值和风险,我们根据 26 家银行年报中对其信用风险管理目标的定位和公司对于2018年前景展望与应对措施的工作安排进行分析。

从行业层面,银行仍然着力压减“两高一剩”行业的贷款投放,并且执行严格的准入标准,着力压缩退出重大风险客户和低端过剩产能客户,特别是涉及去产能、去杠杆和符合“僵尸企业”标准的客户“。对于房地产行业,工行、农行、中行、招行、上海银行等均做出相应的风控部署,工行提出要加强房地产行业风险管理,审慎把握库存消化周期较长的三四线城市新增住宅开发融资,从严控制商用房开发融资,农行则提出要严格落实房地产调控政策及各项监管要求,坚持“一城一策”的差异化管理策略,从严控制高库存城市的住房项目及地价过高的高成本项目。同时,在信贷风险管理布局上,招行提出坚持“现金流稳定覆盖、业务模式合规”的准入标准,将资源投向按市场化、商业化原则运作且具有良好现金流、符合政府购买(采购)、PPP模式的政策要求的地方政府融资平台业务;建行、农行、中行等多家银行还提出加强政府融资平台存量贷款管理,持续优化政府融资平台贷款结构,对地方政府融资平台贷款总量进行控制。

各家银行基本都表示将全力服务实体经济,引导脱虚向实。加大对战略性新兴产业、重点制造领域、现代服务业领域等的支持力度。重点支持与国计民生密切相关的业内龙头企业和地区优势企业,优先投放涉及节能环保改造和技术改造升级的融资需求。对于地产和城投等行业,银行的支持力度则更有差异性和针对性,如工行提出积极支持重点区域、大型优质房地产客户、政府购买服务棚改区改造房地产客户融资需求,建行提出房地产项目重点支持优质房地产客户和普通商品住房项目,积极开拓住房租赁市场,上海银行提出支持租购并举下的房地产及城市更新改造。

从区域上而言,商业银行表示将积极服务京津冀协同发展、“一带一路”、长江经济带建设、东部地区率先发展、中部地区崛起、西部大开发、东北振兴等国家战略和区域经济社会发展规划,推动不同区域的分行因地制宜。充分挖掘自贸区、产业园区、改革试验区等国家给予特殊支持政策区域和“一带一路”等重要节点城市的业务机遇。

总体而言,2017年商业银行不良贷款的规模仍有所增长,但是不良贷款率相较16年逐步趋于稳定,2017年商业银行正常类贷款的规模大幅上升,且占比也相较于16年有所提升。

从信贷投放的区域分布而言,国有五大行在东北地区的贷款投放量相对较少,从各地银监局披露的信息来看,吉林、山东、贵州、西藏不良贷款余额和不良率呈现双升趋势。未来商业银行将充分挖掘自贸区、产业园区、改革试验区等国家给予特殊支持政策区域和“一带一路”等重要节点城市的业务机遇。

从信贷投放的行业而言,在供给侧结构性改革背景下,地方政府债务治理力度加大,产能过剩行业、僵尸企业的退出将进入攻坚阶段,信用风险将可能持续暴露,商业银行面临资产质量下降压力。对“两高一剩”行业仍然执行严格的准入标准,着力压缩退出重大风险客户和低端过剩产能客户,特别是涉及去产能、去杠杆和符合“僵尸企业”标准的客户。对于地产和城投等行业,银行的支持力度呈现一定的差异性和针对性,积极支持重点区域、大型优质房地产客户、政府购买服务棚改区改造房地产客户融资需求,城投平台需要满足现金流稳定覆盖、业务模式合规,同时积极开拓住房租赁市场,支持租购并举下的房地产及城市更新改造。对于库存消化周期较长的三四线城市新增住宅开发融资则相对会审慎把握,并从严控制商用房开发融资,高库存城市的住房项目及地价过高的高成本项目。同时,各家银行基本都表示将全力服务实体经济,引导脱虚向实。加大对战略性新兴产业、重点制造领域、现代服务业领域等的支持力度。重点支持与国计民生密切相关的业内龙头企业和地区优势企业,优先投放涉及节能环保改造和技术改造升级的融资需求。

受经济增长放缓、产业结构调整、市场需求下降等因素影响,公司信用风险仍面临一定压力,不良贷款有所上升。制造业、批发和零售业仍是不良贷款的重灾区行业,贷款不良率和不良率增速均偏高。房地产行业17年的不良率也较16年有所上升,但总体而言,各银行的房地产不良率仍然处于较低水平,但是地产企业还有很多信托等非标准化融资,因此银行不良率对地产行业不良贷款情况的反映可能会有所失真,对于非标融资过于依赖,表外隐性负债规模较大的房企的风险仍然需要给予重点关注。

风险提示

行业不良率上升,区域不良率上升,信用风险

报告来源:天风证券研究所固收团队

报告发布时间:2018/5/25