下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:时浩

来源:华尔街见闻(微信ID:wallstreetcn)

5月22日,科技股行业大佬赵晓光在演讲中谈及了科技产业未来趋势和对行业投资的看法。

他认为,科技行业未来将向智能化、现代化发展,对于相关行业的投资,应关注其所属的生命周期阶段和核心竞争力。

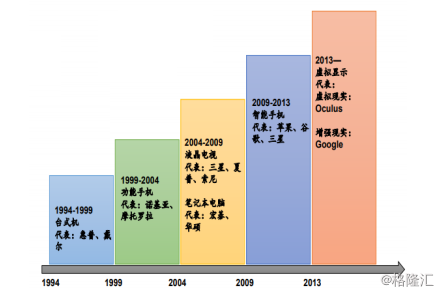

任何一个行业的成功都脱离不开时代背景,在分析科技产业时,赵晓光认为,首先需要的,是站在行业周期角度来看科技行业走势。对于科技行业,五年为一个大周期,在智能手机之后,下一个五年属于是智能视频。

当然,在行业周期下投资,对行业属性的理解至关重要。

赵晓光认为,以标准品和非标准品是判断行业属性的根本,而产品属性决定行业属性,微观决定宏观,产品的差别决定了行业的差别。

在大环境下,究竟该如何分析科技产业?

要了解科技行业,首先来看,科技几巨头都在做什么。

谷歌注重开发AI技术的应用新途径:云+YouTube+硬件;亚马逊则关注AWS与Echo的雪球效应;苹果在“无人车+AR/VR+AI+流媒体内容”进行深度并购布局;微软把注意力放在了云转型和云计算业务拓展;Facebook则以“视频优先”战略,应对广告收入增量天花板。

虽有不同,却也相通。总的来说,几大巨头共同投资了AI、硬件设备和5G领域。

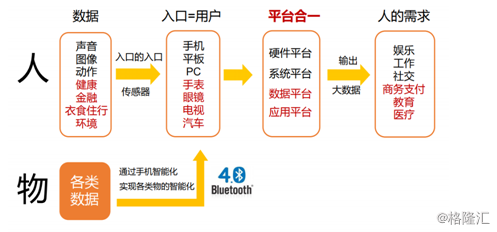

与此同时,赵晓光也提出,任何分析方法都离不开“人”。数据作为新世纪的“石油”,而人类则是数据的生产者,也是数据分析的消费者。即使以互联网为接入平外,所有数据采集来源,依然是人类的各种社会行为。

当然,不可否认的是,互联网技术的发展确实提升了科技行业进步速度,它连结了信息流、业务流、物流于自身,但从本质上说,互联网是一种效率工具,完成资源和信息的有效匹配和协作。

科技与互联网的碰撞,产生了AI技术,物联网为AI技术提供了源源不断的数据金矿,因此赵晓光认为,下一个生意路口在toB,但ToB的机会不在企业互联网,在物联网和saas的闭环系统。

站在投资角度,该如何看待科技行业?

赵晓光表示,无论任何行业,判断一家公司长期价值的根本因是素稀缺性,对于此类公司,其行业启动时为整体拐点,由于竞争的独家性,持续成长毫无悬念;而无稀缺性公司,其业绩则很容易进入红海。

对于成长性公司而言,其最好的驱动模式是工艺驱动和应用驱动。在其收入超10亿后,公司将会进入拐点,体现其规模效应和收益性,通常来说,公司在收入突破10亿临界点之后,通常短期几年内成长加速。

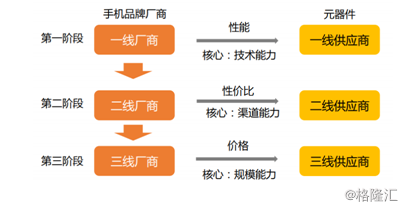

当然,不能忽略具体产品生命周期阶段和其竞争力核心的不同,以手机为例,对于不同级别的厂商,其所对应的上游产业和核心皆所有差异。

从研究方法来说,因为一切研究都是以人为对象,因此任何事件都有必然性。作为新兴产业的科技领域,赵晓光认为,人们总是高估一年的事情,低估三年的事情。对于投资,多层次深度的比较才是最重要的,通过长期观察,研究清楚问题的底部核心,同时对重大历史机遇具有敏感度。

至于赵晓光为何将比较看的如此重要,他以歌尔声学为例:

电声行业,07年扬声器前四大厂商70%份额,而麦克风前两大厂商90%份额,为什么?只有解答了这个问题,才能知道行业背后的技术演进逻辑,才能预测歌尔声学为什么会像AAC一样进入全球产业链。

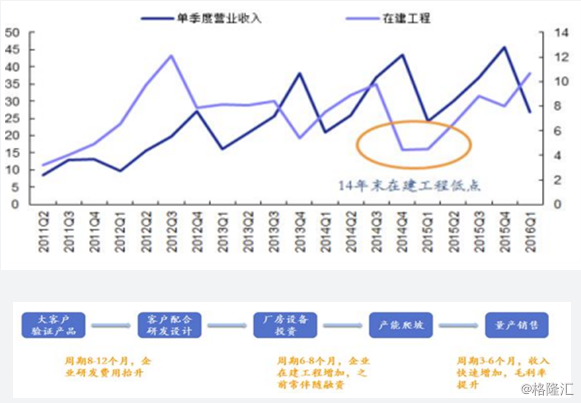

在建工程是营收的前瞻性指标

在建工程的同比增速与单季度营收同比同样呈现正相关,在11-12年间可以看到在建工程出现拐点,而单季度营收同比增速的拐点出现在12年底公司在经过14年在建工程低点后连续 上升,目前在建工程规模达到12年级别,随着转固后带来的产能提升。歌尔股2017Q后连续3个季度营收同 比40%+增长。

在建工程对于电子企业重要意义

在建工程增长对于电子行业投资特别重要,在于面对全球最大的消费电子客户,新产品的导入都经历导入验证——研发——投资——量产爬坡等数个阶段。

具体来看科技行业子版块,赵晓光认为其投资要点集中于全球崛起和硬件的二次深化两方面。

全球崛起包括模组上游的材料、设备和芯片;横向扩张中的汽车与军民融合。(所谓“军民融合”,即通过生产关系创新进一步解放生产力 ,使军工技术转化为民用为主流、军民合资的资本运作方式为主流)

对于硬件二次深化的投资主线,赵晓光认为应重点关注以下几个行业。

智能手机:正如前文所说,由于处于智能手机的末端时代,对于此板块,更多的应该关注于手机的边际创新效应,如外观,显示和工艺。手机外观创新是体现手机差异化,推动消费者购买欲望的核心所在。

5G:作为近来炒的火热的5G概念,赵晓光认为其市场蓝海广阔,而随着物联网设备普及,RF器件需求将大幅增加,与之对应的,RF前端市场同样广阔。

汽车电子:相比于尚处于概念期的5G,汽车电子的渗透将迅速的多。据Gartner预测,2015-2020年,全球轻型车辆出货量复合增速2.9%,半导体产业复合增速3.5%, 而汽车半导体市场5年复合增速6%。半导体是电子信息产业的核心,将带动整个汽车电子的发展。驱动因素主要是单车半导体价值量的提升,及汽车电子化从高端车型向主流车型的大规模渗透。作为自动驾驶的核心ADAS,赵晓光认为将进入爆发领域。

半导体:在半导体芯片端,物联网芯片追求低功耗和性价比,技术难度不高,国内厂商有技术后发机会;而设备供给、封测、材料/设备端,高端制则有向国内转移机会;LED产业链,赵晓光看好上游芯片涨价带动产业链复苏。

VR/AR:从软件、硬件、爆款三大逻辑看,VR产业进入爆发临界点,而且,由于虚拟物体与真实世界的混合显示将是未来最确定的显示方式,VR与AR的融合成将成为趋势。未来AR在专业应用领域将提供更多信息,同时带来操作方式的升级,诞生当前各种VR+,如VR+游戏、VR+教育 、VR+医疗、VR+房地产等,赵晓光表示,VR/AR将在消费娱乐与专业应用间共同发展。