下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:14.94港元

■中建国际澳门分公司依靠优秀的管理能力和中资背景,成为澳门最大的建筑公司,并在成本、劳工和产业链整合等多方面拥有绝对优势;公司亦通过投资的方式,入股房地产及水泥厂等项目

■中建澳门获委任为“中国与葡萄牙语国家商贸合作服务平台建设委员会”主任委员单位,并成立葡萄牙分公司,在葡语系国家具有先发优势

■中建国际2018年现金流仍面临严峻考验,但“一带一路”基金有望在下半年推出;在整体资金面收紧的情况下,公司竞争力提升有望转化为加速资金的周转;我们仍维持公司14.94港元的目标价,维持买入评级

澳门公司拥有独特竞争力,投资收入大幅平滑基建波动澳门是一个社团社会,需要强大的协调能力才能在其中存活,但一旦确立了竞争优势也很难被赶超。中建澳门的港式管理带来高于澳门同业的安全水平、石排湾项目获得澳门历史上第一个“按时完工奖”、其他企业久攻不下的轻轨车场项目转为中建澳门承接后进度超预期、近期没有出现过任何劳工上访等等因素均使中建澳门和业主与政府都建立了非常好的合作关系,这保证了公司长期在澳门建筑市场中稳定的市场占有率。同时中建澳门配合主业进行投资,投资回报有助平滑澳门建筑市场波动。公司入股濠尚住宅项目,带来6亿港元议标建筑合同并有望获得超过20亿港元投资收益(2017年公司澳门板块盈利为8亿港元)。公司入股澳门唯一水泥厂,带来投资收益的同时使公司在需求旺季获得优先权,加强竞争能力。公司预计澳门未来5-10年至少有1,600亿港元建筑项目推出,而我们预计公司将保持30%左右的市场占有率;公司预计中建澳门近期净利润增长速度将超过中建国际整体指引。

现金流仍紧张但同时产生独特竞争优势,维持买入评级公司的现金流情况仍较为紧张,公司之前提示的资产证券化和与建行合作的PPP项目均由于监管加强的原因短期难以对公司现金流给予正面支撑,但“一带一路”基金有望在下半年推出,并用于回购公司一部分运营项目。在金融“去杠杆”和资管新规的影响下,公司资质和杠杆水平严重影响公司取得贷款的能力,虽然公司自身的低净借贷比率要求给公司较大的股权融资压力,但是公司获取项目的能力进一步提升,而公司也致力于将该优势转化为更快的资金周转效率。我们维持公司14.94港元的目标价,应用11.4倍市盈率(历史平均市盈率*10%潜在股权融资折价),我们认为1季度基建市场开工较差已在股价中反映,后续开工大概率回暖,我们维持公司的买入评级。

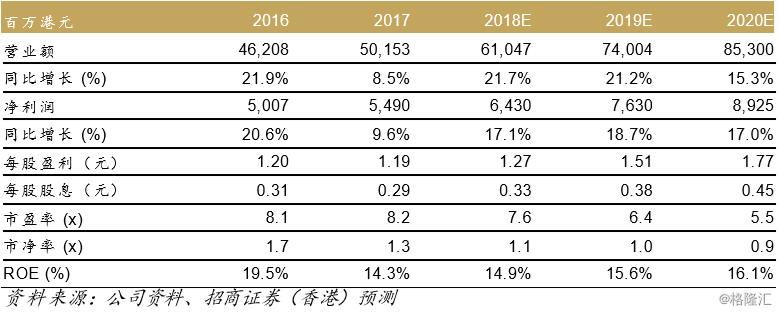

盈利预测及估值