下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

目标价:16.7港元

公司概况:玻璃龙头,全球化征程开启:公司成立于1988年,是全球领先的综合玻璃制造商,七大工业园覆盖多个中国经济重点区域,首个海外工业园位于马来西亚马六甲。公司产品涵盖优质浮法玻璃、汽车玻璃、建筑节能玻璃等领域,是中国及亚洲最大的浮法玻璃生产商,替换市场中最大的中国汽车玻璃出口商,占全球汽车玻璃替换市场约25%的市场份额,是中国两大建筑玻璃生产商之一。截至2017年12月31日,公司9名创始股东持有集团56.67%的股权,股权结构稳定。主席李贤义先生及其他主要股东在2017年中报后共增持3164.4万股,充分体现管理层对公司未来发展的信心。公司2017营收147.28亿港元,同比增长14.63%;归母净利润40.14亿港元,同比增长24.91%。2017毛利率、净利率分别为36.97%和27.3%。自2005年上市以来至2017年的13年,公司营业收入复合增长率为21.8%,归母净利润复合增长率为25.6%。

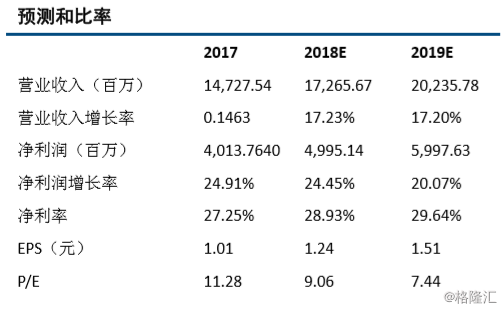

投资评级和建议:综合考虑浮法玻璃盈利弹性继续向上以及产能的扩张,我们预计公司2018-2019年主营业务收入分别为172.66亿元和202.36亿元港币,同比增长17.23%和17.20%;净利润分别为49.25亿元和59.98亿元港币,同比增长22.71%和21.77%。EPS分别为1.24元港币/股和1.51元港币/股,对应PE分别为9.06倍和7.44倍。

公司产能拓张步伐加快,同时不同的产品结构丰富,平滑单一浮法玻璃的周期变动,对应不同的细分产业周期,全球化的市场布局对应不同国家的经济周期,使得公司业绩的周期性减弱而成长属性增强。公司为周期品种中经营质量优异的难得的成长股,与可比公司对比,公司估值较低,按照2018年盈利预测给予13.5倍估值,目标价16.7港元。首次覆盖,给予“买入”评级。