下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:27港元

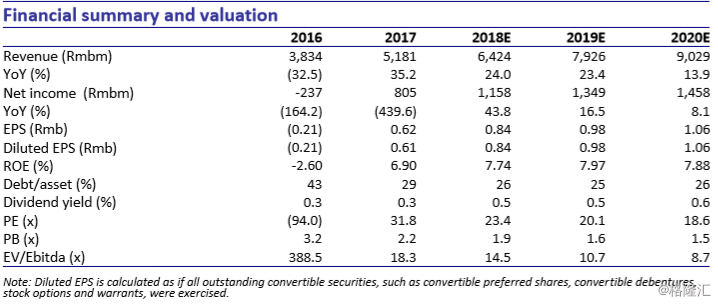

金山公布2018年第一季度收入为13亿元(同比增长4%),净利润为1.18亿元(同比下降50%),比市场和我们的预期要低。游戏收入同比下降23%,主要是因为剑网3重置版低于预期。2018年第一季度的各项费用占收入的比例同比有所提高,主要因为有更高的研发游戏的固定成本和更高的人力成本。我们调低收入和利润的预期,因此把预期的稀释的EPS从0.87元人民币降低到0.84元人民币(同比增长38%),预期2019年从1.14元人民币降低到0.98元人民币(同比增长16%),预期2020年从1.36元人民币降低到1.06元人民币(同比增长8%)。我们将目标价从32.7港币降低到27港币。股价还有17%的上涨空间,我们维持增持评级。

二季度业绩依然有风险。我们注意到剑网3重置版PC端自去年12月推出以后并没有像预期一样表现良好,但是结果比市场预期还要低。由于2018年第一季度游戏收入只有6.32亿(同比下降23%),我们估计剑网3重置版的收入在2018年第一季度只有3.8亿左右(同比下降17%),剑网3PC端在二季度的收入可能会更低。由于新游多集中于2018年下半年,第二季度的利润率仍然会不太好看。我们预期在2018年二季度剑网3PC端和全部游戏的收入会环比下降,二季度运营利润率依然维持单位数百分比。

下半年憧憬丰富。2018年下半年最受预期的两个催化剂分别是WPS上市和剑网3手游版的发布,这两个的推进都还没有延迟。云裳羽衣将会在六月底发布,剑网2手游版会在2018年第三季度发布。公司对于这三个游戏也有很高的期望,期待下半年的手游能把全年的营运利润率提高到超过16%,比我们的预期要高一些。我们预期营运利润为9.53亿元人民币,全年的营运利润率为14.3%。2018年上半年营运利润率大概维持在3-5%,而2018年下半年营运利润率需要达到20%才能实现公司全年的目标。

维持增持。除了新游发布时间的担心,我们更担心公司是否能够在2018年下半年达到盈利目标。这也取决于从今年6月起发布的三款主要的手游的月流水表现。我们的预期已经调低,比公司现在的目标要低一点。我们的预期的稀释EPS从0.87元人民币降低到0.84元人民币(同比增长38%),预期2019年从1.14元人民币降低到0.98元人民币(同比增长16%),预期2020年从1.36元人民币降低到1.06元人民币(同比增长8%)。我们把目标价从32.7港币调低到27港币,标价格相当于28倍18年PE,2.2倍18年PB,23倍19年PE,和1.8倍19年PB。股价仍有17%上升空间,我们维持增持评级。