下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:29.8港元

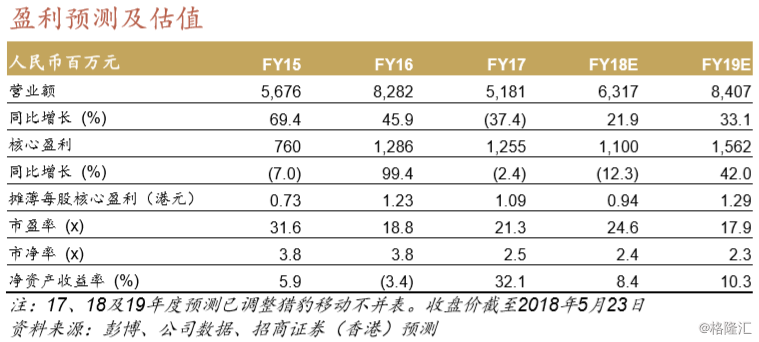

■一季度收入高出市场共识1%,摊薄每股核心盈利为0.1元人民币,市场共识为0.09元人民币。由于低利润率的非游戏业务占比上升,一季度毛利率从55.7%(17年四季度)下滑至48.7%

■由于18年上半年游戏表现弱于预期,我们分别下调18年预测收入和调整后盈利11%和28%。维持买入评级,目标价下调至29.8港元

18年上半年稍作停歇,准备下半年的飞跃

18年一季度收入同比增长4%,但环比下跌8%至12.6亿元人民币,超出市场共识1%,毛利润/经营利润低于市场共识4%/4%。线上游戏收入环比下跌16%,同比下跌23%至6.32亿元人民币,是由于绝地求生类型游戏流行造成公司旗舰端游剑网3的用户流失,导致MAU和APA下跌。但公司在3月16日举办了第三届剑网3大师赛,参与者和观众数量创下新高,借此维护和巩固了核心玩家。展望未来,公司正准备在二季度末推出一款名为云裳羽衣的3D变装手游。管理层预计二季度整体收入将随之上升,其中WPS的增长将抵消线上游戏的疲弱业绩。公司还计划在8月/9月初推出剑网2手游和剑网3手游,将由腾讯(700HK,买入,目标价:557港元)发布。总的来说,管理层对剑网3的游戏质量及市场反馈和剑网2及云裳羽衣依旧抱有信心。

WPS/云业务步入正轨,将同比增长40%/60%

云服务:18年一季度收入同比增长56%,环比增长4%至4.19亿元人民币,占总收入的33%,受到了来自游戏云和视频云的需求上升推动。管理层此前给出的指引预计云业务将同比增长60%,经营利润率将继续改善。WPS:18年一季度WPS和其他业务同比增长66%或环比下跌6%至2.12亿元人民币,占总收入的17%。2C收入在2017年已经超过2B,并且预计这一趋势将在2018年继续。一季度75%的收入来自增值服务,25%来自企业和政府。增值服务收入实现了三位数的同比增长,而政府方面增长约为10%。18年下半年的A股上市计划正在进行中。

维持买入评级,目标价下调至29.8港元

由于游戏疲弱,金山软件的股价在过去2个月经历了回调。我们维持买入评级,下调目标价至29.8港元,是由于我们将估值基期切换至19财年,对游戏业务采用了12倍市盈率,WPS采用了35倍市盈率,云业务6倍市销率。估值基期调整带来的影响绝大部分被盈利下调所抵消。