下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

目标价:16.32港元

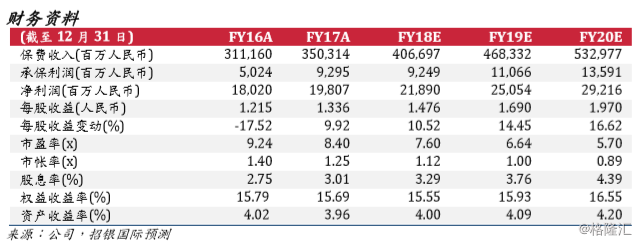

中国财险是中国领先的财产保险公司,为全国各地的众多客户提供全线财险产品。公司财险业务包括机动车辆险、意外伤害和健康险、农险、责任险和其他保险产品。过去5年,公司市场份额保持在1/3左右。2017年,公司保费收入增长12.6%至3,500亿元人民币,市场份额领先,占33.1%,超过第二和第三名财险公司的总和。2018年1-3月,公司保费收入同比增长19.8%,高于行业增速2.54个百分点。

财险业务承保利润率高于上市同业平均水平。2017年,上市同业(平安财险(2318HK)、太保财险(2601HK)、太平财险(966HK))平均费用率为41.9%。截至2017年底,公司机构和服务网点包括13,985家分支机构、销售和服务网点,72,775名销售人员,375,329名保险代理人,25,952家保险代理机构和1,173家保险经纪机构。得益于其庞大的销售网络,公司2017年费用率仅为34.7%,低于上市同业平均水平7.2个百分点。公司综合成本率为97.0%,低于上市同业平均水平(98.2%)1.2个百分点。

联营公司投资成果丰硕。2016年,公司完成从德意志银行等购买华夏银行(600015CH)21.4亿股股份,占华夏银行全部已发行普通股总数的19.99%。此外,2012年,公司、中国人民保险集团(1339HK)和人保寿险认购了约13.8亿股兴业银行(601166CH)股票。公司、人保集团和人保寿险分别持有兴业银行4.98%,0.91%和4.98%的表决权,人保集团整体成为兴业银行第二大股东。自2013年以来,联营公司投资由39.7亿元增至2017年的418亿元,复合年增长率达80%。应占联营公司溢利由2013年的7,700万元增加至2017年的45.8亿元,复合年增长率为178%,超过对联营公司投资增速。

保险科技赋能商业模式、创新业务运作并增强客户体验。公司采用智能理赔系统来提高机动车辆保险索赔处理效率和客户满意度。公司在全国建立县域无人机基地,将农险定损所需的时间从5-6小时减少到10分钟。在养殖险业务中,公司采用生物识别技术对被保险主体进行认定,准确率达94%,有效阻止索赔欺诈。

首次覆盖,给予买入评级。我们预测2018年权益收益率为15.55%。基于3%的增长率及12.5%的权益成本,我们预测基于高登增长模型的公允市账率为1.32倍。我们预测公司股价为16.32港元。计入股息率的潜在升幅为21.1%。