下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:增持

目标价:18.19-21.50港元

投资要点:

2018年一季度业绩优秀,经营质量不断提升。5月18日,公司发布一季报。公司今年一季度收入46.53亿元人民币(+20.4%),新产品销售占集团总收入约14.7%,归母净利润7.71亿元人民币(+33.2%),第一季度每股派息2港仙(0.02港元)。

肝药业务增速有所改善,三大抗肿瘤新品高速增长。2017年肝病用药收入65.43亿元人民币,同比增5.4%,增速稍高于2016年;主要产品润众2017年收入31.69亿元人民币,增速为4.78%,比2016年降低8个百分点。我们预计肝药承压状况将随着替诺福韦的上市放量进一步改善。抗肿瘤用药收入15.97亿元人民币,同比增6.1%,原因是受招标降价影响,止若注射液收入2.42亿元人民币,同比降27.7%。但新品种依尼舒片、格尼可胶囊、晴唯可注射液2017全年增速分别高达46.6%、31.2%、26.9%,2018Q1增速分别为46.6%、35.2%、34.6%。我们预计以上三个高增长品种联合新药安罗替尼,后续将有力支撑公司抗肿瘤用药的增长。

增长品种助力四大产品线收入猛增。肛肠科用药、镇痛药、骨科用药、呼吸系统用药四个产品线2017年分别实现营收7.63亿、20.55亿、12.51亿、6.57亿元人民币,增速分别高达196.5%、37.5%、24.9%、23.6%。四大产品线猛增得益于艾速平注射液(艾司奥美拉唑)(+1205.5%)、凯纷注射液(氟比洛芬酯)(+31.6%)、氟比洛芬巴布膏(+59.0%)、天晴速乐粉雾剂(噻托溴铵)(+30.7%)等品种的高速增长。

研发投入位列前茅,创新战略逐步落地。2017年公司研发投入15.95亿元人民币,占总营收10.8%,2018Q1研发投入占比13.1%。综合来看,公司研发投入位于国内上市医药企业最前列,处于领军地位。根据CDE数据,公司现有新药研发项目超过100项,包括1类创新药22项,覆盖多个重磅靶点。我们持续认为,公司的创新药管线已达国内一线水平,我们认为公司未来三年至少有两个以上的1类新药或重磅仿制药上市,有力提升公司的业绩水平与行业竞争力。

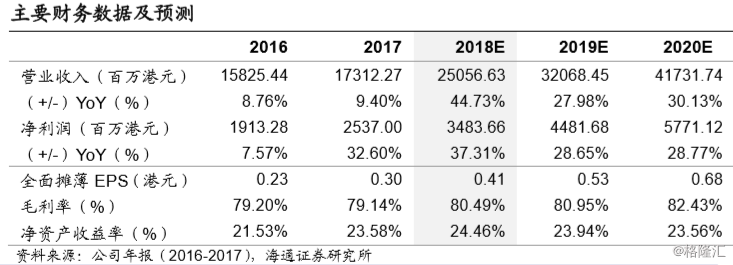

盈利预测。泰德并表后,我们预测公司2018-2020年净利润分别为34.84、44.82、57.71亿港元(港元:人民币=1:0.86),同比增长37.3%、28.7%、28.8%。参照可比公司估值及PEG水平,考虑创新药管线带来估值溢价,给予2018年44-49倍PE,对应目标价区间18.19-20.26港元,DCF估值给予目标市值1812亿港元,目标价21.50港元,结合PE估值法,给予公司6个月内目标价区间为18.19-21.50港元,维持“增持”评级。

风险提示。产品面临招标降价压力,销售不达预期,新药研发进度不达预期