下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:5.60港元

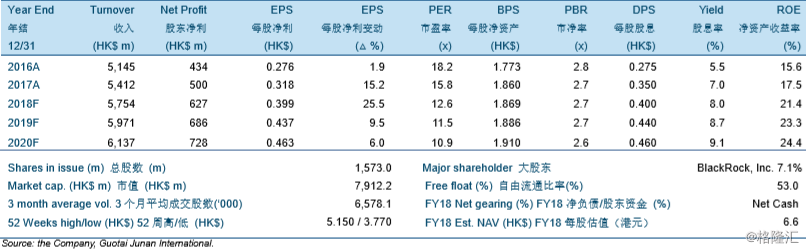

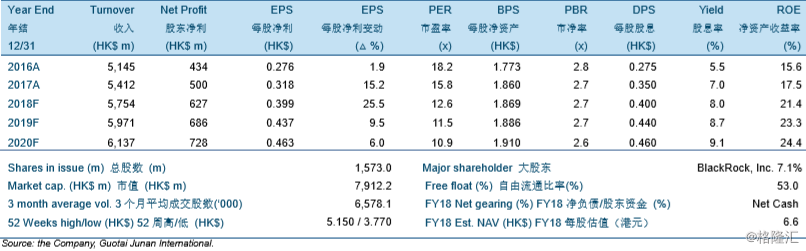

2018年1季度收入超预期。收入同比增长13.4%至14.57亿港元。来自电商业务收入同比大幅增长44.6%并占总收入的5.6%,高于2017年1季度的4.4%。整体毛利率同比下滑0.5个百分点至58.1%,低于预期,主要是由于电商业务占比更高以及较迟的中国新年延长了促销时间。2018年1季度整体同店销售及同店毛利润分别同比改善9.5%及8.7%。

分别上调2018-2020年净利润预测8.9%、8.8%和6.6%至6.27亿港元、6.86亿港元和7.28亿港元。2018年1季度的收入增长强劲,渠道同店销售明显改善,这使得我们对公司2018年全年的业务复苏保持信心。因此我们分别上调2018-2020年收入预测2.2%、2.3%和1.9%。

上调目标价至5.60港元但下调评级至“收集”。我们观察到公司业务在2018年1季度有强劲复苏,并且预期在2018年剩余月份中将继续保持。此外,佐丹奴维持了非常高的派息比率,这使得公司的股息回报率非常具有吸引力。我们的新目标价分别相当于14.0倍、12.8倍和12.1倍2018年、2019年和2020年市盈率。我们的新目标价仅相当于11.3%的上升空间,因此我们将评级从“买入”下调至“收集”。