下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

西部地区民办高等教育龙头,盈利能力卓越:民生教育成立于2003年至今办学已有15年历史,17年公司运营5所学校,2018年公告外延并购安徽文达、寿光渤海高中,新建一间中专学校和一间高中学校,以及委管一间中专学校,外延发展加速落地,2017年实现收入4.78亿同比增长7.37%,调整后核心纯利3.1亿同比增长31.9%,经调整净利率64.96%,盈利能力卓越。公司实际控制人持股75%,是H股上市教育标的中稀有的红筹架构。

我们如何看民生教育的护城河?第一,公司身处供给稀缺、格局分散、加速整合的优秀高等教育行业赛道,16年940万高考考生中仅43%可以就读本科,伴随出生人口增加供给缺口仍在扩大;民办高等教育进入具有明显的壁垒,非常分散的1000多亿市场规模是一个存量博弈市场;17年开始H股教育标的相继上市后行业龙头借助资本市场力量跑马圈地,我们认为在如此分散的行业加速整合的过程中,会出现较大体量的教育集团公司,其凭借优秀的管理模式、较强的规模效应有望成为行业龙头,这也是投资者享受行业红利的过程。第二,从民生教育本身运营多年的重庆学校来看,其雄厚的师资、广泛灵活的学科及专业、各种校企合作保障了其90%以上的初次就业率,成熟学校50%以上的净利率非常优秀,从业务和管理的角度上均有望成为行业整合者。?我们如何看民生教育的成长性

对于成熟学校的内生增长,我们预计学额增加+人均学费提升维持稳定的中单位数增长;外延方面公司17年年报公司现金+理财规模超过20亿,明显高于可比公司,并购持续落地将驱动公司进入加速成长期,其中包括占据核心地位的高等教育并购重庆电信和安徽文达,居于补充地位的中专和高中包括渤海实验、乐陵三校以及香港、新加坡和澳洲相关的海外少数股权投资,外延并购持续落地潜在收入复合增速有望超过20%。

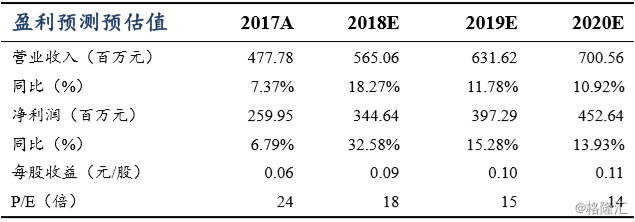

盈利预测与投资评级:预计公司2018-2020FY营业总收入为5.65、6.32、7.01亿元,同比增长18.27%、11.78%、10.92%,归母净利润为3.45、3.97、4.53亿元,同比增长32.6%、15.3%、13.9%;当前市值对应PE18X、15X、14X。假设安徽文达信息学院18年并表3个月,19、20年全年并表情况下公司2018-2020FY营业总收入为5.97、7.89、8.92亿元,同比增长25.0%、32.2%、13.0%,归母净利润为3.50、4.25、4.96亿元,同比增长34.5%、21.7%、16.7%;当前市值对应PE18X、14X、12X。处于可比公司估值最低水平,考虑到公司接下来并购项目新贡献业绩,当前时点给予“买入”评级。

风险提示:学生人数、学费增长不及预期;外延并购落地低于预期