下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王广举

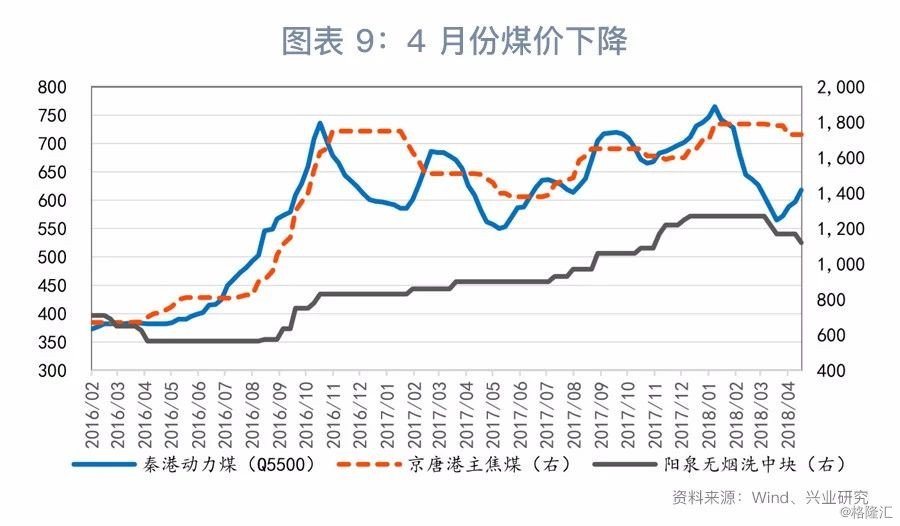

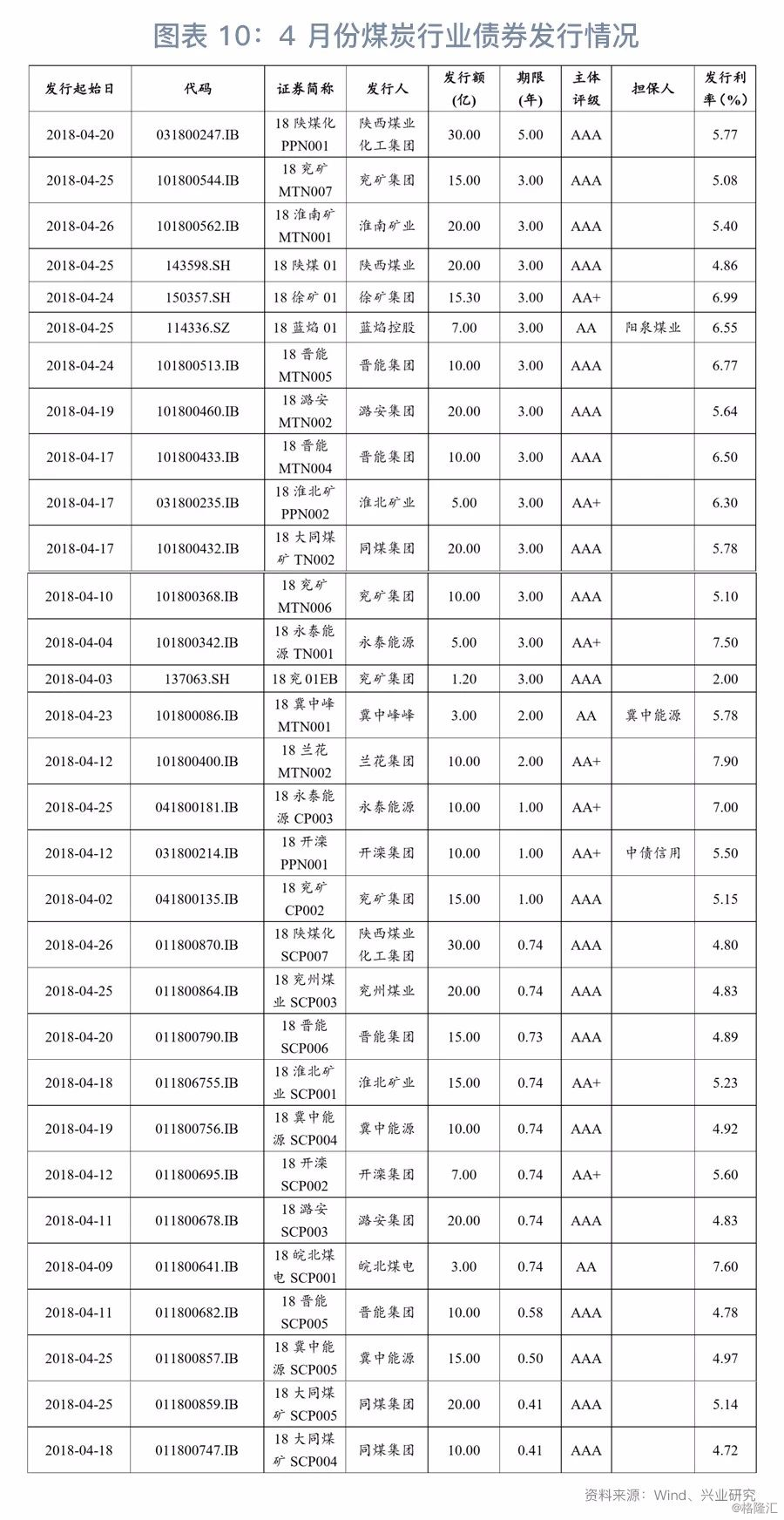

◆ 本月看点:生产低增长、进口收缩,需求表现强劲;动力煤价强势反弹,焦煤、无烟煤小幅下跌。动力煤价格反弹后,国家发改委出手调控煤价,政策反应迅速,目标是希望秦皇岛5500大卡动力煤价回归到500-570元/吨,在政策调控下,预计动力煤价格回到年初高点难度较大,无烟煤价格回落趋势未改。煤炭行业高评级发债主体发行利率继续下降。

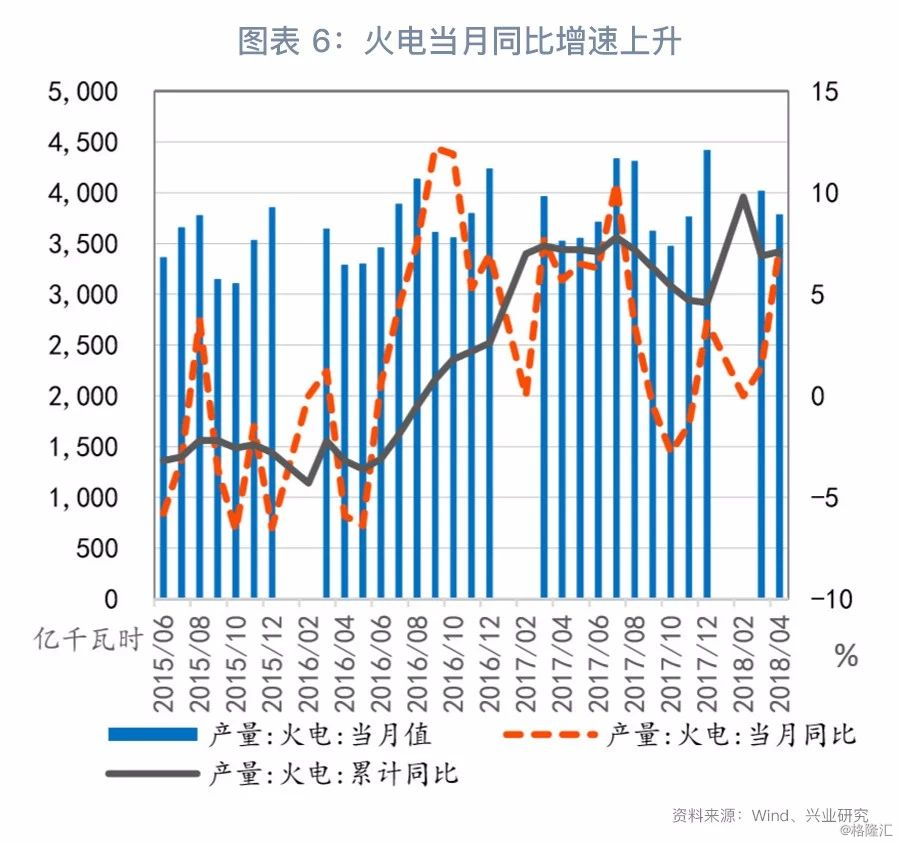

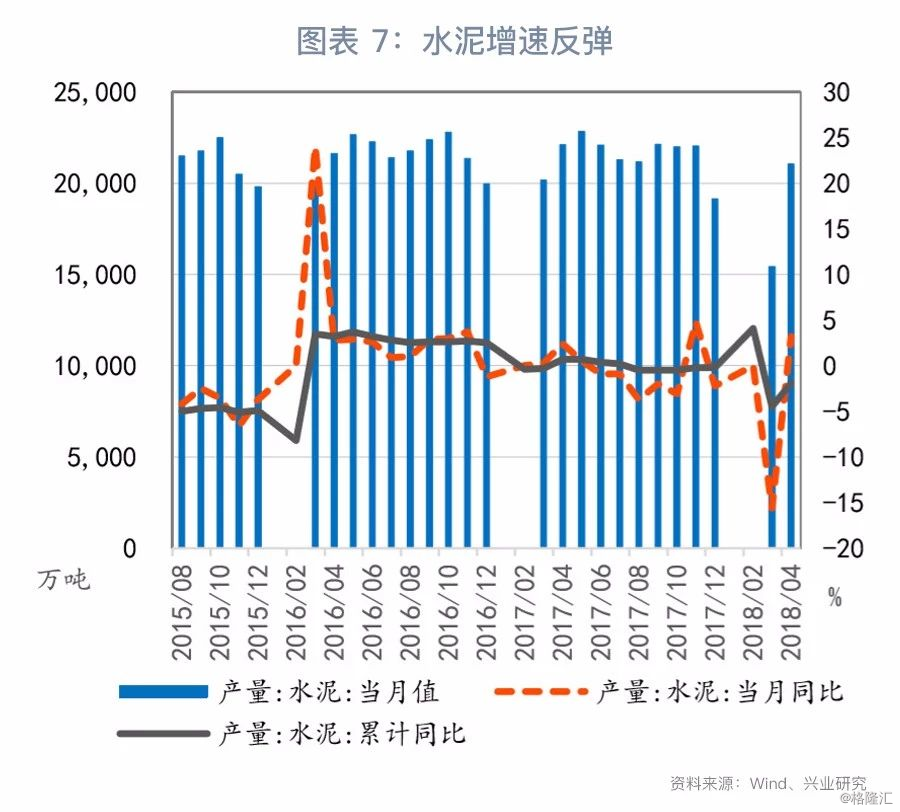

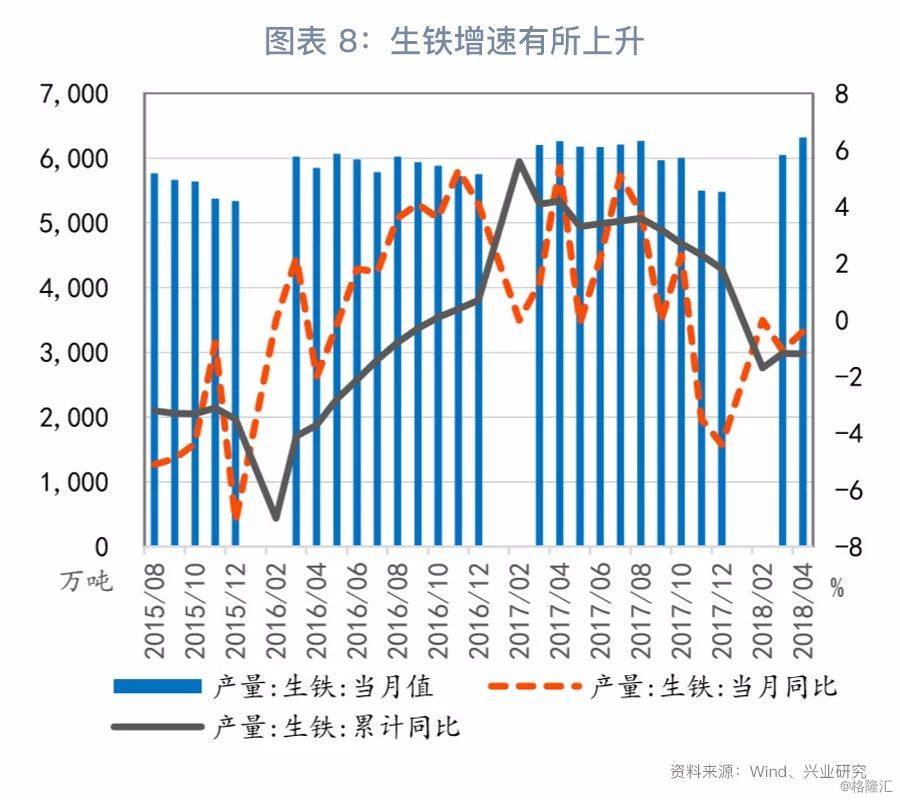

◆ 行业基本面:(1)当月产量略有释放。4月份全国原煤累计产量109,671万吨,同比增长3.8%%。(2)下游需求表现强劲。4月份火电、水泥和生铁的同比环比需求均有所上升,其中水泥同比增速转负为正,火电同比增速上升5.9个百分点至7.3%。随着全国用电高峰期的到来,火电需求将持续上升(3)煤价整体下降。动力煤止跌反弹,但炼焦煤和无烟煤均呈现下降趋势,其中无烟煤下降幅度达8%。煤价走势主要取决于下游需求的变化,随着工业企业复工及用电高峰的到来,我们预计未来几个月煤价有维持在高位。

◆ 债券市场:信用利差小幅波动,高低评级债券仍有小幅分化。AAA评级债券的信用利差处于近五年的中位数水平,AA+评级的信用利差仍高于近五年中位数,而AA评级的信用利差则大幅超过近五年中位数。

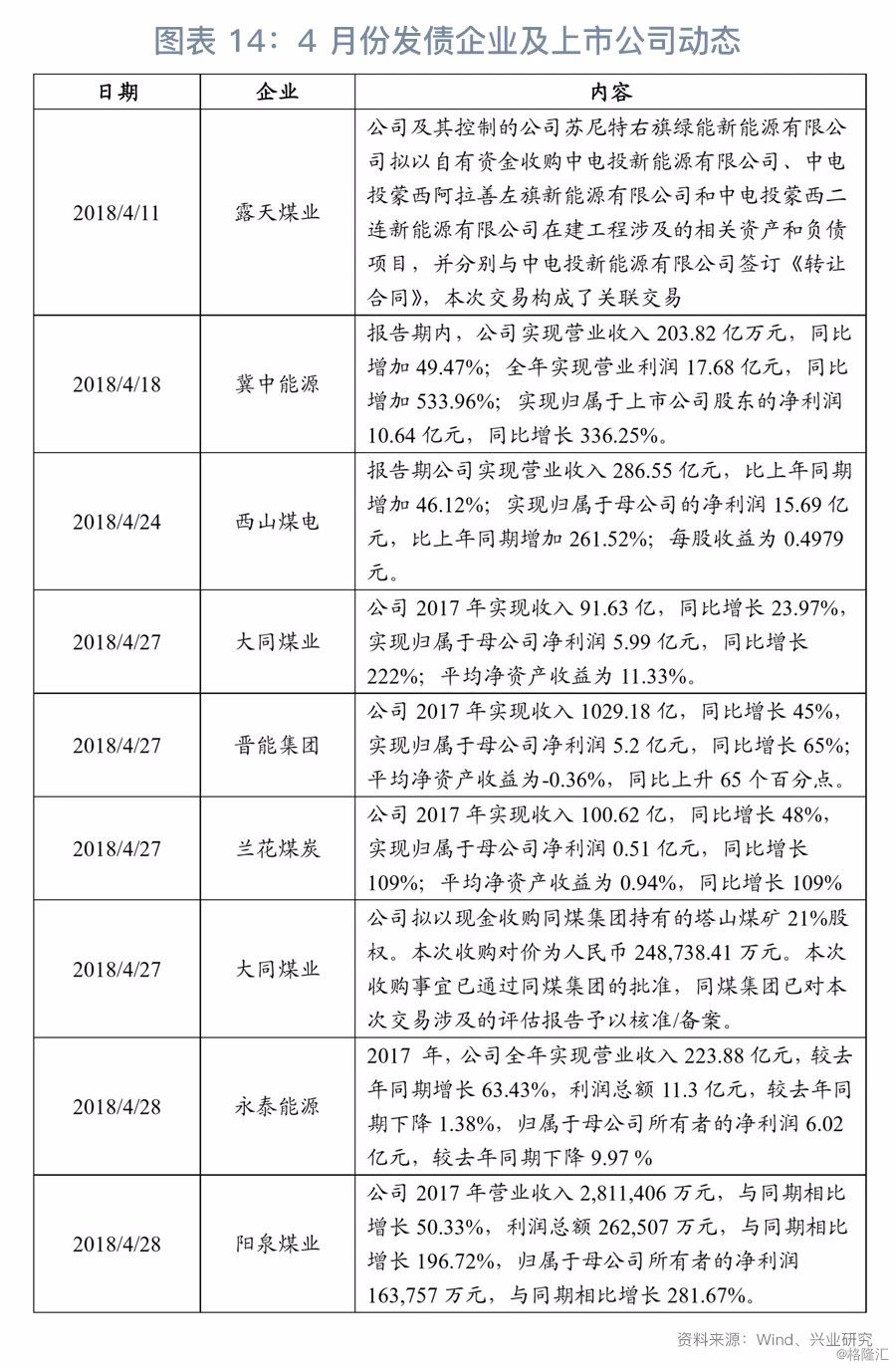

◆ 企业动态:同煤集团现金收购塔山煤矿21%股权的方案已获得批准;露天煤业董事会审议通过关联交易收购项目;阳泉煤业、永泰能源、冀中能源等多家企业发布2017年年度报告。

◆ 评级跟踪:4月份煤炭行业暂无评级变动。

原煤产量,煤价,月度数据

一、行业基本面

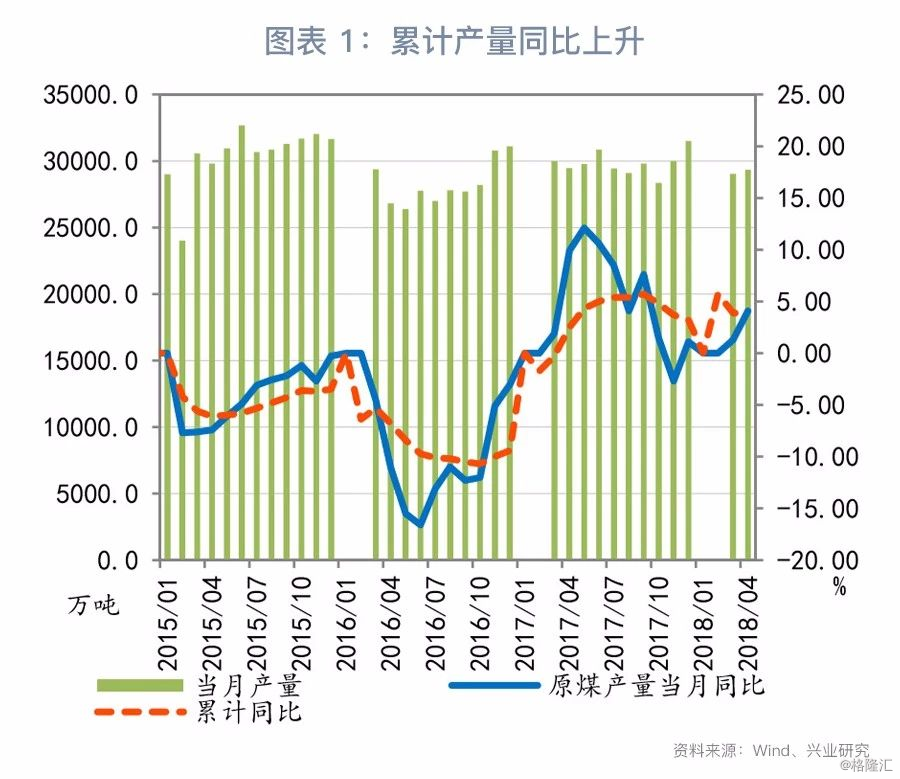

1、产量同比微增

2018年4月份,全国累计原煤产量109,671万吨,同比增长3.8%。在主要产煤省份中,4月份陕西原煤累计产量同比增速最大,达到14.6%,新疆增幅也较大,达到13.6%;而在14大煤炭基地之外的湖北、北京同比降幅超过20%,江西、辽宁等省份的同比降幅也均超过10%。

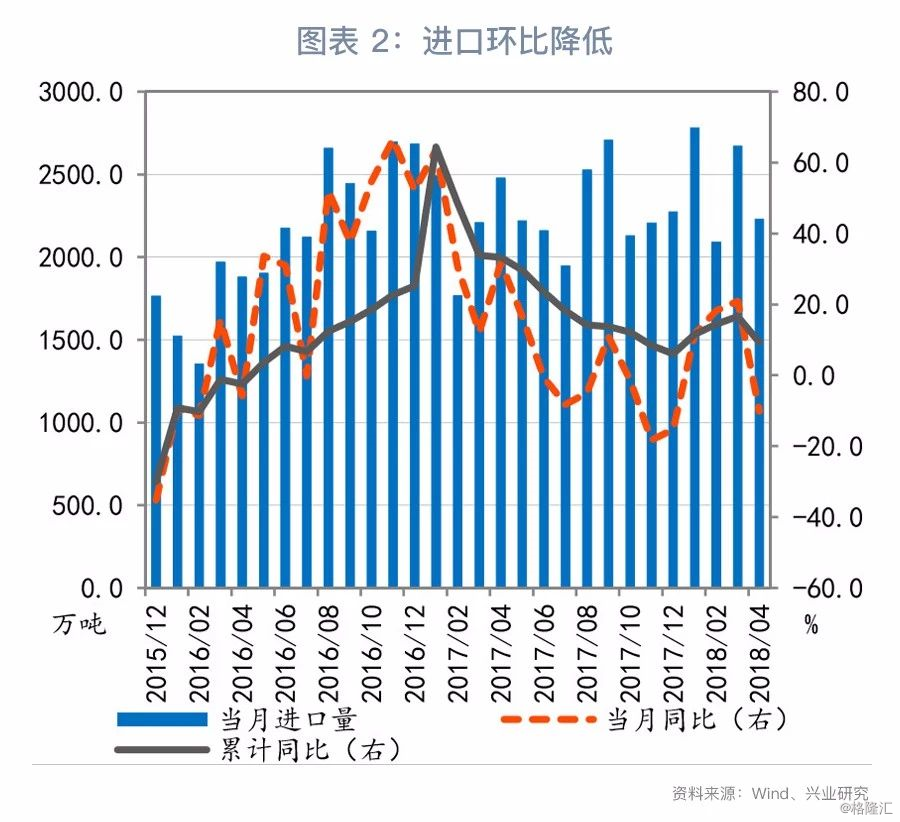

进口方面,4月份全国进口煤及褐煤2,228.3万吨,环比下降16.54%,同比下降10.08%;4月份累计进口煤及褐煤0.98亿吨,同比增长9.3%。

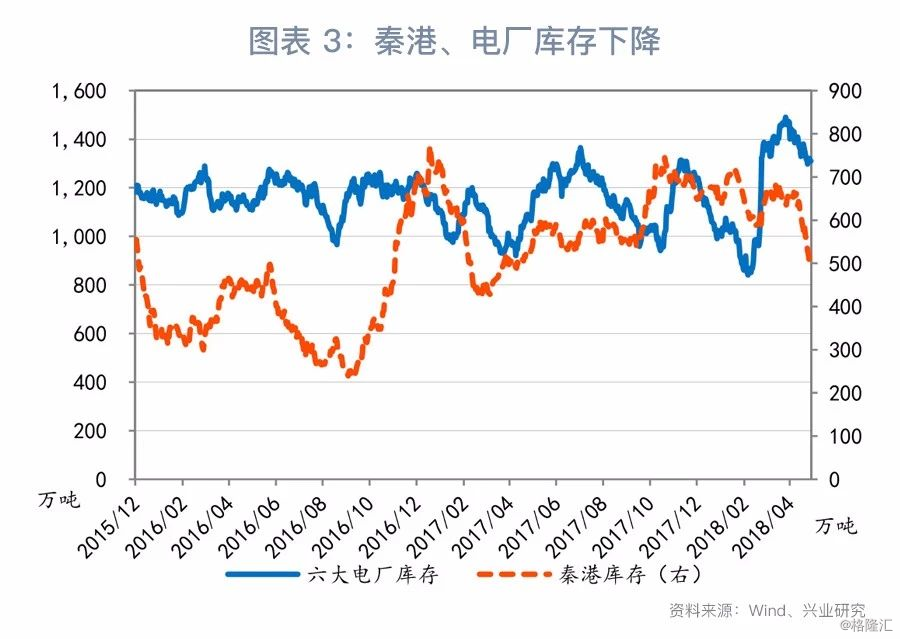

库存方面,秦港库存在4月份持续大幅下降,截止月底已降至493万吨的较低位置;六大电厂库存则波动下降至1310万吨;截止2018年3月末,整体社会库存约1.28亿吨,社会库存比年初下降了4000万吨。

2、下游需求出现上升

4月份煤炭行业下游需求有所上升,其中火电产量当月同比上升5.9个百分点至7.3%;水泥产量出现正向增长,当月同比增速为3.2%;生铁产量当月同比增速上升0.68个百分点至-0.4%。环比来看,4月份火电、水泥、生铁环比数据均出现上升。随着工业企业复工进程的推进及夏季用电高峰期的到来,预期未来几个月煤炭需求将持续上升。

3、煤价整体有所下降

4月份秦港动力煤价格止跌反弹,呈现先下降后上升的趋势。京唐港主焦煤价格略有下降,仍保持高位;阳泉无烟洗中块价格下降8%至1170元/吨。

未来几个月随着夏季用电高峰期的到来,预计动力煤价格有一定的上升空间。

二、债券市场回顾

1、存量债规模上升

4月份申万煤炭板块债券发行规模411.5亿元,环比减少97.5亿元;总偿还规模280.34亿元,环比减少228.54亿元;净融资额为131.16亿元,环比增加131.04亿元。截至4月末,申万煤炭板块共有存量债券488只,总规模上升至7726.04亿元。

2、低评级信用利差收窄

4月份煤炭行业高低评级债券之间的信用利差有小幅分化,AAA评级债券的信用利差由3月份的108BP下降到101BP;AA+评级的债券信用利差由3月份的195BP上升到206BP;AA评级的债券信用利差则由3月份的621BP下降到592BP,虽有收窄的趋势,但仍大幅超过近五年中位数220BP。

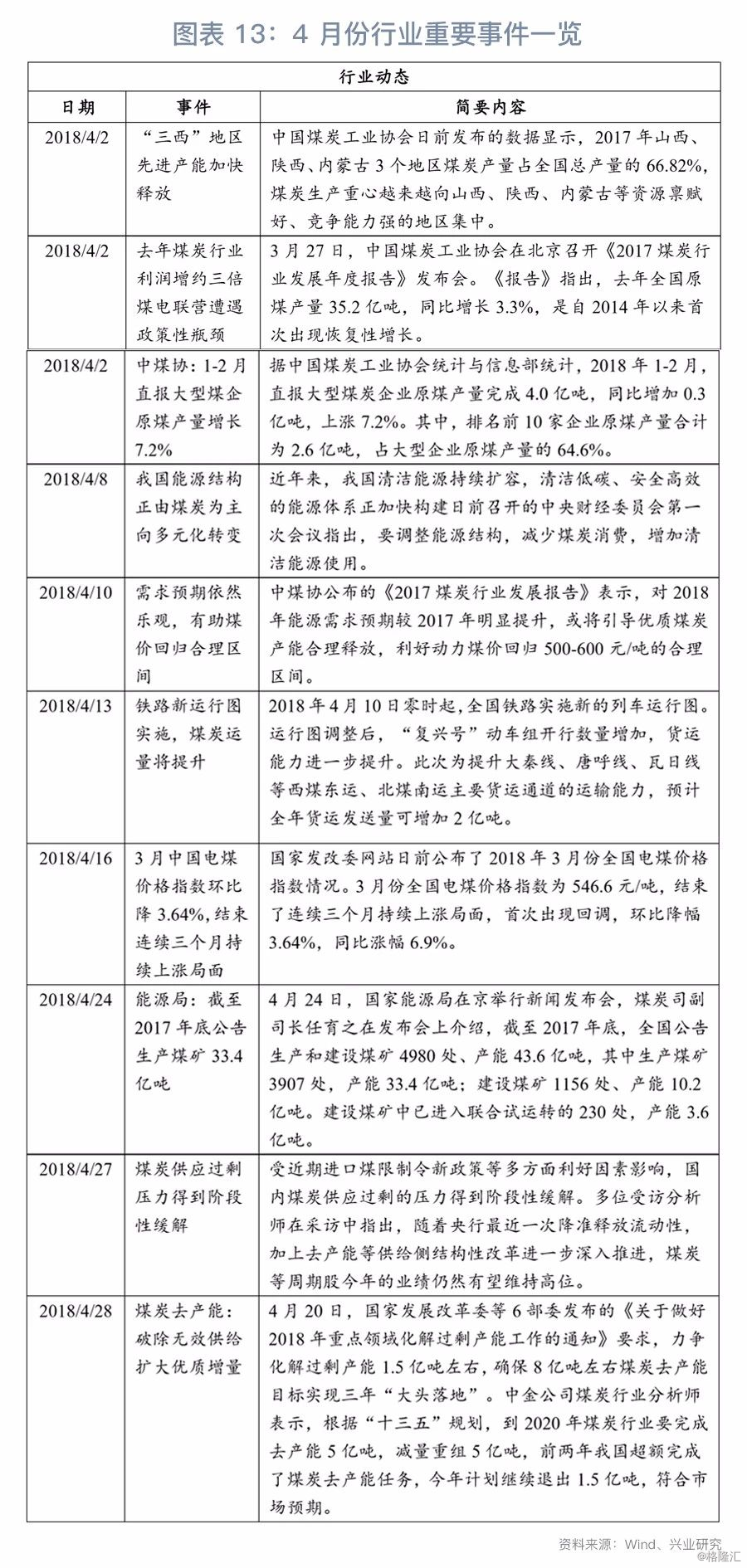

三、行业重要事件

四、发债企业及上市公司跟踪

来源:兴业研究