下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:80-81 港元

实际控制人为吕氏家族,旗下博彩项目对于内地游客的吸引能力较强:从银河娱乐的管理层及娱乐场定位来看其对于市场的把控和经营能力较强,定位精准,是首家引进微信支付的娱乐场。同时从整体设计和酒店餐厅的细节来看对于内地游客的便利程度和吸引力较强。

过去的银河从门外汉到贵宾龙头,经营能力足以证明:相比于其他博彩经营商来看公司属于后来者以及门外汉,但澳门银河、星际酒店以及百老汇的运营数据足以证明公司在博彩领域的运营能力。16年开始澳门银河及星际酒店的中场业务增速转正,贵宾业务增速强势反转,17年贵宾及中场业务收益同增长。市场结构来看银河娱乐中场位居第二(市占率达到21.6%),贵宾业务市占率属于绝对领先地位(21.4%),兼顾VIP和中场同时实现规模最大化。公司赌桌和酒店数来看银河娱乐的体量中等,实现贵宾规模第一和中场规模第二体现公司在博彩领域运营能力较强。

澳门外部交通环境和酒店供给逐步完善,行业景气度有望持续:对于大众游客来讲澳门目的地的赌博属性较为明显,在过夜需求能够满足的情况下,对于各个娱乐场来说均能有1+1>2的效应,在澳门当地的轻轨和连接大陆的交通改善后内地游客能增加逗留时间和出行频次,目前过夜游客的平均逗留时间为2.1日,娱乐场的入住率达到99%。在交通改善和酒店客房供应跟上的情况下澳门市场景气度能够维持。2019年是澳门回归20周年,政策性调整风险预计较小。

公司土地储备优势明显,路凼区域规划三四期项目,体量再造一个银河:规划银河的三、四期项目,紧邻澳门银河的一期和二期,预计19/20年开业,建成后银河体量翻番,强化博彩行业的龙头地位,新项目将发展MICE符合澳门当地经济转型的方向。投资珠海横琴项目,深入布局日本市场。内地、澳门及海外三地同时推进,实现业务和区域多元化。

投资建议

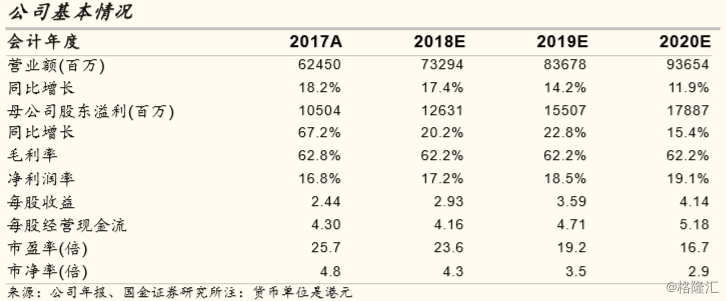

18E-20E归母为126/155/179亿港元,EBITDA为161/188/212亿港元;EPS为2.9/3.6/4.1港元,对应EV/EBITDA为18.9/15.7/13.5X,PE为24/19/17X。行业复苏态势维持,内外部交通改善效应释放,公司作为龙头企业获益明显,目标价80-81港元,首次覆盖,给予买入评级。

风险提示

政策面对澳门当地博彩市场有所限制,内地经济放缓导致需求下降,外部竞争环境加剧对澳门客流的分流影响,规划项目建设进度不及预期。