下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近几年,由于供给侧改革,煤炭去产能,以致煤炭价格从2016年初低谷开始反弹,2017年全年几乎在历史高位运行。去产能的是小煤企,所以大煤企们像中国神华、兖州煤业、中煤能源等都赚得盘满钵满。按照国家去能产的量来看,现在去产能已经去得差不多了,煤炭去产能的力度也慢慢减弱,煤价也慢慢恢复到了合理区间,煤炭这一波炒得差不多了,那么下一波我们可以把目光移至上游—煤机设备。

2018年将会是煤炭设备的春天,煤炭机械也是有周期的,煤炭机械需要每5-6年更换一次,今年开始,正是大部分设备需要更换的开始。大煤企2017年赚得眉开眼笑,也愿意趁这个时机更换设备了。三一国际(00631.hk)是掘进机龙头,掘进机的中国市场占有率将近50%,2017年在煤炭行业景气的带动下实现了亏转盈,2018年一开春,订单也已经是饱满的了,所以2018年将是煤炭设备的开春年,也将是三一国际的爆发年。

一、行业复苏:

1、矿山设备与煤炭机械进入更换期

自2011年以来,全球大宗商品价格便一直下滑,到2016年见底,大宗商品行业的不景气削弱了企业对开采矿业的固定资产投资的动力,因此,自13、14年以来,美国和中国的矿业固定资产投资都是一路下降的。自2017年,原材料价格开始抵触反弹,出现生机,2017年矿业固定资产投资的减速也明显减缓了。

大宗商品中,具体到煤炭行业来看,中国的煤炭开采业和洗选业的固定资产投入走向与中国采矿业的投资走向大致相符,投资额2012、2013年在高位后,一直下降,到2017年降幅明显减缓。

一般来说,矿山设备与煤炭机械的是用有一定的使用寿命的,大概是5-6年,而大部分的设备投资在2012-2013年,所以2018-2019年将会是矿山设备、煤炭机械设备新增和更新需求大增的两年。

2、被压抑的替换需求将被释放

由2016年开始,在煤炭行业供给侧改革去产能的背景之下,我国的煤炭需求相对稳定,使得煤炭价格开始触底反弹,使得大型煤企业绩大幅好转。在煤价低迷时,煤机的替换需求被压抑,补补修修又三年。现在煤企拥有充足现金流,推动了不少煤企大幅更新设备。2017年,不少煤炭机械龙头订单开始增加,如天地科技2017年H1新增订单 44.89 亿,同比增长 96.75%,创力集团 2017H1 实现订单 7.6 亿同比增长 82%,而三一国际2017年煤炭机械销售中约 60%来自替换需求。

3、煤炭去产能将有所放缓

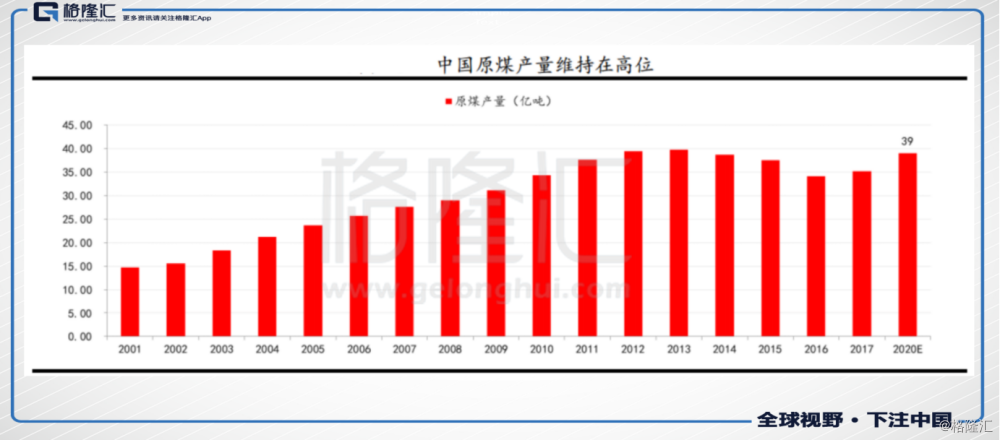

过去几年,受煤炭供给侧改革,中国原煤产量由2013年开始下降到2016年。从煤炭去产能的目标分析,根据“十三五”计划,5年内去产能8亿吨。而2016-2017年共完成去产能5亿吨左右,2年已完成目标的63%,因此未来几年煤炭去产能将有所放缓。

根据中国能源结构看,未来几年,煤炭依然是我国主要能源。按照煤炭工业十三五规划,预计到 2020 年中国的原煤产量将达到39亿吨, 按2017年35亿吨的产量看,未来相当长的一段时间,煤炭产量将稳定增长,推动上游挖掘机械产业。

整体来说,根据矿山设备及挖煤机行业周期预测,从2018 年开始进入设备的更换期,而煤业业绩好转,被压抑的机器替换需求也将同时释放,这将爆发出极大的威力。

在港股里,矿山设备及挖煤器械做得做成功的,非三一国际莫属了。

三一国际:

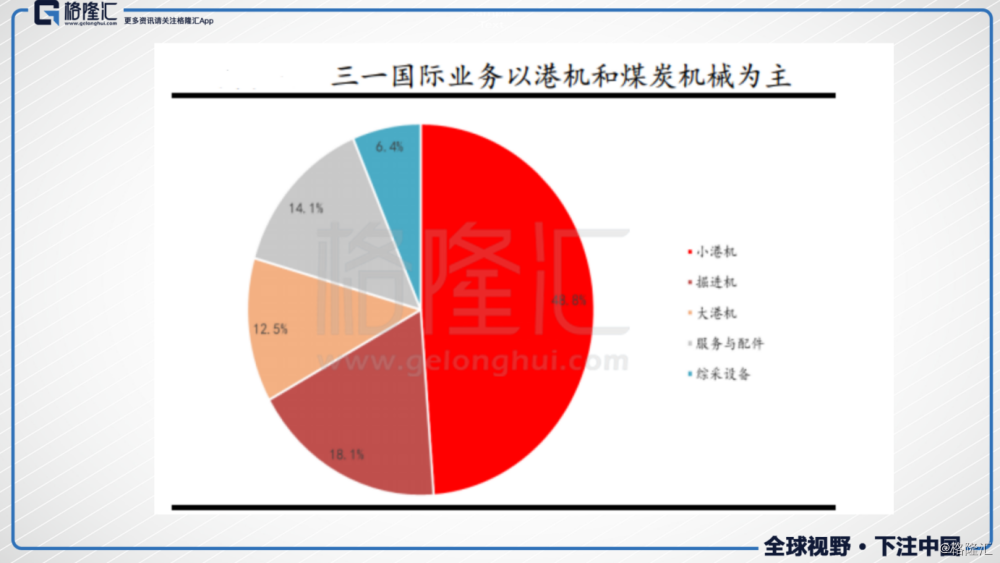

三一国际成立于2004年,于沈阳市发家成立采煤设备厂房。经过6年的迅速发展,成为煤矿机械行业的领军企业,并成功在香港上市。但好近不长,上市后正遇上煤炭行业开始走下坡路,煤价下跌、挖煤设备需求也随之下跌。于是公司开始了业务多元化策略,2012年收购三一重机的矿车资产,2015年收购了母公司的国际港口及海洋重型设备业务。目前,三一国际的业务已实现了由井下设备延伸到露天开采领域的煤炭开采设备垂直一体化生产能力,业务类型也实现了包括煤机、矿车、港机等多元化。

1、优异的成果

2017年对三一国际来说是非常具有意义及代表性的一年,从上市以来,净利润第一次实现了增长,并实现亏转盈。净利润达2.29亿元,实现了2016亏损6.44亿元以来的亏转盈,净利率达9%。

细分到各业务的成绩来说,三一国际的业务主要分为煤矿设备和港口机械两个板块。煤矿设备包括掘进机、采煤机组以及矿用运输车辆;港口机械包括大型港口机械、小型港口机械。

煤矿设备方面,主要是因为煤价大涨,从而刺激煤机产品需求的大幅增加,其销售额得到大幅提升,同比上升65.2%至12.02亿。港口机械方面,由国际销售收增加的带动下,同比增长14.8%至12.79亿元。

在下游煤企业行业景气的带动下,加上公司强化了应收账款风险管控,公司的回款能力有所提升。应收账款及应收票据减少约1.0%至26.32亿元。贸易应收账款及应收票据周转天数也由595.0天减少至约389.2天。

2017年,公司的销售订单也开始急增,另加公司在生产过程中实施了更严格的存货控制,其平均存货周转天数由2016年的364.3天减少约58.7天至2017年的305.6天。

公司在2016年拨备了7个月亿的坏账,撇除存货减值拨备后,毛利率轻微下降2.6个百分点至29.8%。毛利率变动的主要原因是小港机原材料的采购价格上升,但是小港机的毛利率超过30%,同时,高毛利率的煤机产品销售比重提升。拉低毛利率的主要是大港机,过去没有实现盈利,但是经过公司的技术升级后,2018年初,大港机已经实现盈利,预计大港机毛利率增长10%。

2、自身管理

煤炭行业复苏带来了上游机械行业的复苏,但是不要忘记的是过去几年,行业低迷时期,是有多少同行玩家被淘汰出局。三一国际这一次的好成绩并不只是行业带来的,而在过去几年一直在养精蓄锐,优化自身管理,以蓄势待发。

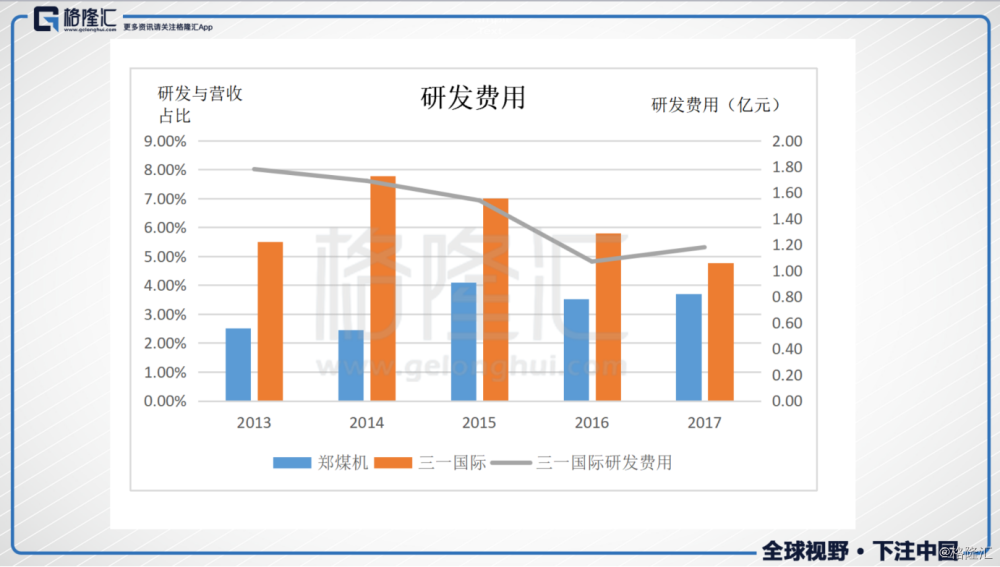

技术领先,研发成果瞩目

与其他同行不同的是,公司非常注重技术研发,非常注重技术人才,对研发的开支一点不吝啬。过去,公司分别从美国、日本及德国的矿用及其龙头和国内港机竞争对手中吸取了不少核心研发人才,2017年,公司花费在技术研发的资金达1.18亿元,同比上升了10.6%,占销售收入的4.8%。

在挖煤机械的更新时期,大型煤企往往最求技术更先进,机型更轻,效益更好的机器,因此先进的机型会吸引更多的订单。

因公司注重研发并加大投入,2017年,公司在研发方面去取得了大量的成就。能源装备方面,完成大倾角采煤机、刮板及支架的母机型开发,在业内第一家实现真正三机一体化技术的公司。同时公司也完成了各种新型采煤机、矿车并放市销售。用纯水代替乳化液的新型支架产品获得了中国神华的认可和青睐,迎来订单,预计新机在2018年安装完成。

成本控制

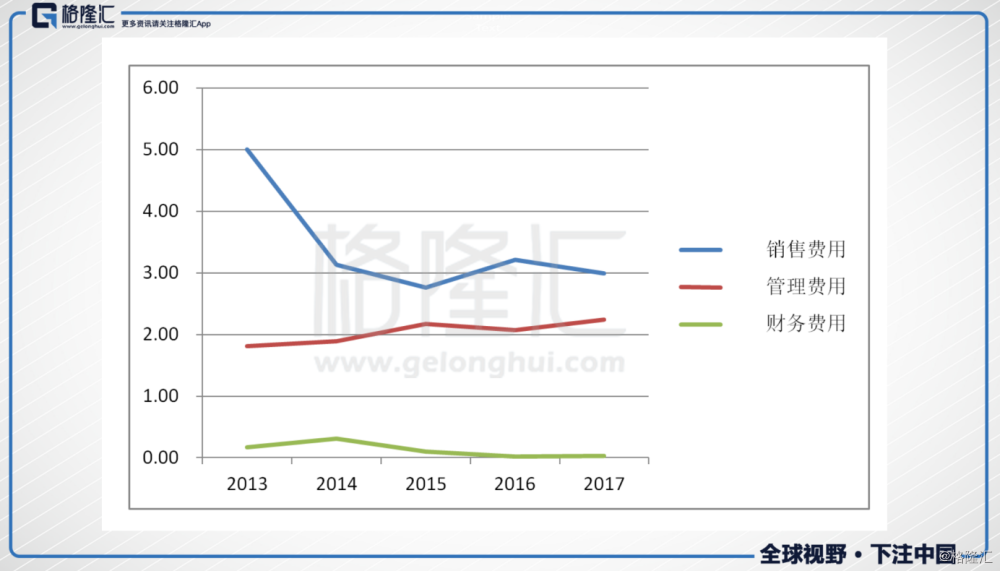

公司对成本控制非常严格,积极提高组织效率。2017年,公司虽然销售额大幅增加,但销售及分销成本是控制得非常好的,下降6.7%个百分点至3.00亿元,占销售收入12.1%,下降5.3个百分点。除研发费用外的行政开支为2.24亿元,占销售收入9%,同比下降2.3个百分点。

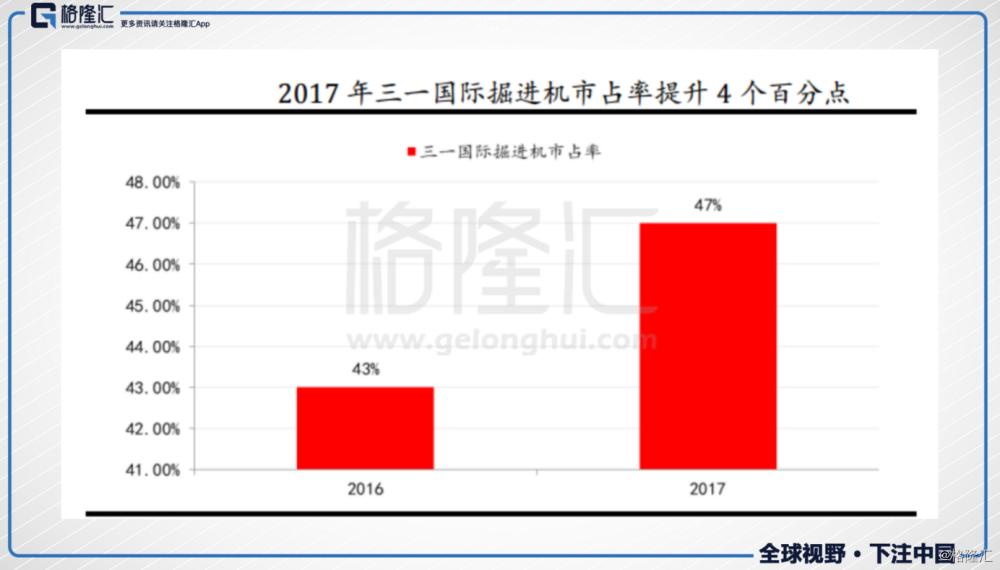

煤炭是周期行业,在煤炭行业消极时,其落后产能被市场淘汰,其上游挖掘器械也一样。三一国是玩绝技龙头,凭借际卓越的经营能力,“熬过”了行业低迷时期,现在行业复苏,凭借其卓越的经营及管理能力,进一步抢占更大的市场份额(近50%)。现在行业复苏才刚开始,接来下,三一国际的优势将逐渐显现。

2018三一国际看点:

矿产板块:获得10亿元订单,预计2018年能确认60%收入以上。目前矿车在手订单共约9.4亿元(200辆车),预计50%-75%的收入在今年确认,剩余在2019年确认。另外,矿车厂房预计在2018年投入生产,为2019年营收增长点。矿车的毛利率在24%-35%左右。

煤机板块:2018年开年以来,订单饱满,掘进机订单提前期由以往的1个月延长至3个月。目前在手订单已有2-3亿元,预计2018年煤炭机械收入增长30%。另外,用纯水代替乳化液的新型支架产品,获得神华订单,预计2018年安装完成。

港机板块:目前,大港机的订单超过10亿元。而设计能力和生产力的提升使大港机的生产周期将至一年以内。预计2018年大港机毛利率将提升10个百分点。2017年,大港机毛利率不到10%。小港机毛利率超30%,制造周期缩短。

根据公司第一季度的订单看,订单已有22亿元左右,对比2017全年营收24亿元,2018年第一季度状况已接近2017年全年水平。预计2018年掘进机与大港机营收占比将大大增加,收入占比各占20%。按照收入占比预测及技术升级计算,毛利率有所提升至30%以上。以公司及行业的发展状况看,多个券商对公司2018年的盈利预测在营收26-32亿元,净利润5.9-6.07亿元左右。三一国际给出2018年目标是6亿元净利润。

结语

值得一提的是,三一国际在去年12月两次向管理层及员工实行了股权激励计划,授出购股权数量相当于现时股本的4.54%。行使购股权的条件包括: 2018年的净利润较2017年增长最少20% ,即3.6亿元; 2019年的净利润较2017年增长最少40% ,即4.2亿元; 2020年的净利润较2017年增长最少60%,即4.8亿元 。相信在股权激励下管理层有相当动力于未来数年实现盈利目标。

2018年三一国际受益于行业复苏,同时,公司自身优秀的管理水平,获取订单能力强。现公司市值74.5亿港元,按2018年净利润5.9-6.07亿人民币计算,2018年PE为9.8-10倍。目前公司估值25倍。A股专做煤机的林州重机PE 96倍,专做大港机的振华重工PE 73倍。