下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:20.5港元

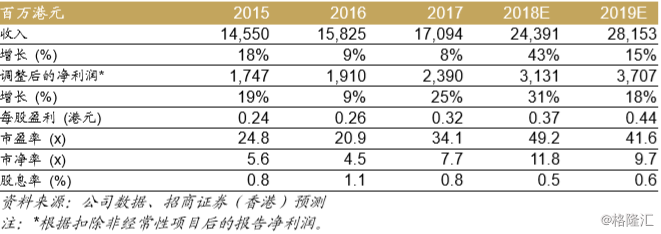

中国生物制药18年一季度公布收入增长22%(剔除泰德3月始并表影响,有机增长为12%),经调整净利润增长39%(有机增长为34%),与市场共识和我们的预测基本一致;因此我们的财务预测基本维持不变。

我们继续看好中国生物制药,因为公司夸耀未来18个月内的研发催化剂在香港上市同业中是最多的;除了在18年上半年获批的安罗替尼、加尼瑞克和一项电解质补充剂外,在上述期间公司预计还有约8-10项新药上市获批。

我们将估值切换至18年底,并且考虑了公司创新药管线的最新进展,因此将目标价上调至20.5港元。

主要产品增长符合预期

一季度收入增长22%(有机增长12%),主要受到凯纷(+42%)、泽普思(+108%)、艾速平(+188%)的强劲增长推动,以及润众(+6%)的稳定增速所支持。但肿瘤药产品线的增速疲软(+6%)和凯时(-40%)的下跌抵消了部分整体增速。泰德方面一季度增长约15%。我们预计去年国家医保目录的更新(利好公司6个肿瘤/止痛药物)和一致性评价获批(利好4个乙肝和心血管药物)将继续支撑公司现有产品组合的增长。

在同业中拥有最多新药研发管线催化剂

5月10日,安罗替尼获得了国家食品药品监督管理总局颁发的三线非小细胞肺癌治疗的上市许可,管理层维持18/19年3亿元/10亿元人民币的销售指引(我们的预测较低,为2亿元/6亿元人民币)。替诺福韦在进入医院初期遇到了一些障碍,但管理层今年的销售目标仍然为3亿元人民币(我们预计为5,000万元人民币)。其他新获批方面,公司也在5月份获得了加尼瑞克的上市审批。对于接下来的18个月,我们继续预期以下新药将获批:八因子(19E),利多卡因(18E),维达列汀(18E),福沙吡坦(18E)、硼替佐米(18E)、来那度胺(19E)、吉非替尼(19E)和泮托拉唑(19E)等。

目标价上调至20.5港元

我们将估值切换至18年底并更新了公司潜在重磅药品的研发进展(例如PD-L1进入临床一期a阶段,TLR-7进入临床一期a阶段,赫赛汀生物仿药和修美乐生物仿药的临床一期均完成),因此将分部加总法目标价上调至20.5港元。估值方法保持不变–龙头重磅药品、创新药/FTM管线采用rNPV,仿药组合采用20倍NOPAT,并在我们的分部加总之上给予30%的并购溢价以反映公司强劲的资产负债表和其行业龙头地位。