下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

2018年5月17日海底捞发布招股说明书,从核心经营数据上看,公司无论是在开店速度、盈利周期,还是在费用控制等方面,均表现优异。我们认为,颐海国际作为上游主要底料供应商,将充分受益于海底捞的强劲增长,预计2018-2020年关联方收入将维持高速增长;另外,根据我们最新的调研跟踪,公司第三方业务也颇有亮点,其中方便火锅需求旺盛,增长迅猛,预期将拉动公司2C业务快速增长,具体的跟踪和点评内容如下。

评论:

海底捞增长超预期,带动公司关联方收入快速增长

门店扩张加速+同店销售稳健提升共促海底捞收入高增。拆分海底捞的收入增长,可来自于以下两个方面:

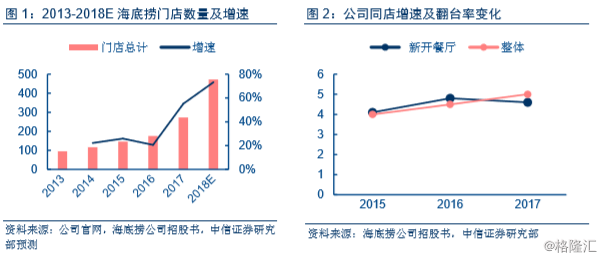

1)门店扩张,由于海底捞的核心在于服务,因此其扩张的主要资源在于店长。海底捞设计了人员的垂直培养体系,优秀员工可以逐步晋升为店长,不仅增强了对员工的激励,而且加快了公司店长的培养速度。目前公司已经累积了超过200名后备店长,收到227份来自现有店长的开店申请,为公司门店的快速增长奠定坚实基础。2017年底公司门店总数达273家,同增36%,截至目前公司共有320家门店,2018年计划开店180-220家,以中位数200家计,同增73%,呈现加速增长趋势,超市场预期;

2)单店增长,2015-2017年海底捞实现单店收入3943万/4436万/3896万,2016/2017年分别同增12.5%/-12.2%,2017年单店收入下降主要系开店速度较快;而从同店收入的同比增速来看,2016-2017年海底捞同店销售额分别同增14.1%、14.0%,增长稳健;从翻台率来看,2015-2017年海底捞的整体翻台率分别为4.0次、4.5次、5.0次,餐桌的利用率持续提升,经营质量向好。具体从新开门店的翻台率看,2015-2017年分别为4.1次、4.8次、4.6次,整体均维持较高水平。