下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者|牛叫兽

前段时间连续发了几篇债务违约的文章,提醒各位警惕企业资金链断裂的风险。

现在看来还有比违约藏得更深的坑——债券卖不出去。

通常来说,资金链断裂的公司或多或少可以看到一些征兆。

例如营业收入下滑,盈利能力、现金流持续变差,挣不到钱自然也还不起钱。

但是因为债券卖不掉导致股价崩塌,这就没法预测了。

例如昨天刚刚出事的东方园林,这家公司最近两年净利润保持68%~115%的高速增长,股价也在去年10月再次突破历史新高,算得上业绩不错的好股。

但是,因为最近债券地雷连环炸,加上大量PPP项目被叫停,吓得没什么人愿意买这家公司的债券,然后股票也受波及,当天杀了一波跌停,今天继续低开3%。

这种炸雷方式并不多见,去杠杆”还会挖出多少雷?小小散户能否避开?我们今天就来仔细分析这个话题。

01

上周一(5月14日),东方园林发布公告说,打算发行大概10亿的公司债来融资,其中有5亿是用来还旧债,剩下的拿来补充运营。

来源:东方园林

来源:东方园林

借新还旧,很多企业都这么做,没什么毛病。

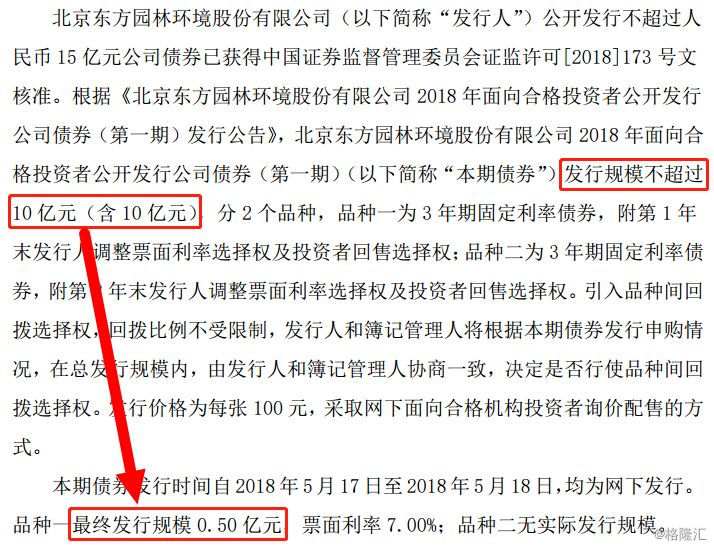

万万没想到的是,前天(5月20日)下午公布发行结果,原本打算借10亿,最后竟然投资机构只是买了5000万!

来源:东方园林

来源:东方园林

这就大跌眼镜了,因为在一般情况下,公司债大多数机构都会买账。

wind统计显示,今年一共发了582只公司债或企业债,计划发行4510亿,最终发行金额是5290亿,实际发行比计划多出780亿。

这就意味着,绝大部分的公司通过发行债券来借钱,都是能够得到机构的认可,发债借钱问题不大。

像东方园林这种,原本计划借10亿,最终只借到5000万的案例十分少见,但这并不是唯一,最近两个月不少公司债实际借到的钱,都低于原来的计划。

例如恒驰实业本来计划发行7.5亿私募债,但最终投资机构只买了7000万,实际借到的钱不到原定计划的10%;苏宁易购5月10日也曾经计划发行80亿的债券,但最终只借到17亿。

来源:wind

来源:wind

明明有一堆公司债没有满足发行计划,为什么上面整体还多出780亿?

今年一季度,不少公司债都是超额完成任务的,例如原定计划只是借五六千万,但最后机构买了几个亿。

但是,随着今年债务违约的案件愈演愈烈,四月之后好几家公司一个挨着一个连环炸,把投资机构都吓怕了。

02

连环炸什么节奏?

wind统计显示,基本上一两周就能炸一个,有时候甚至同一天炸两个。

4月17日,亿阳集团违约

4月23日,富贵鸟违约

4月24日,春和集团违约

5月7日,凯迪生态、中安消违约

5月9日,富贵鸟再次违约

5月21日,上海华信违约

......

不要看着一个个排队炸雷好玩,再看看这些债券的价格走势,心都寒了。

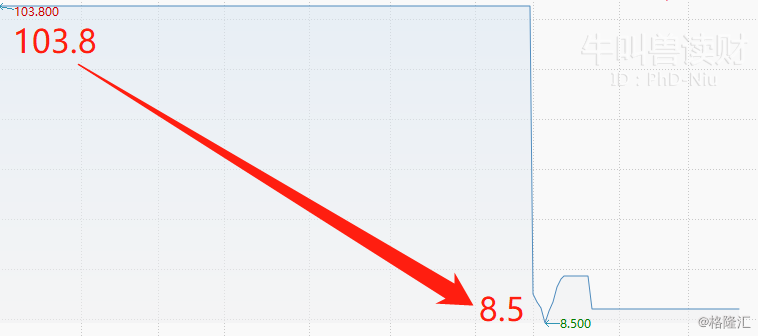

以富贵鸟的公司债,14富贵鸟(122356)为例,其债券价格就从103左右直线跳水,最低跌到8.5,图形是这样子的。

在“去杠杆”的任务之下,钱变得越来越贵,借债成本不断在提高。

在“去杠杆”的任务之下,钱变得越来越贵,借债成本不断在提高。

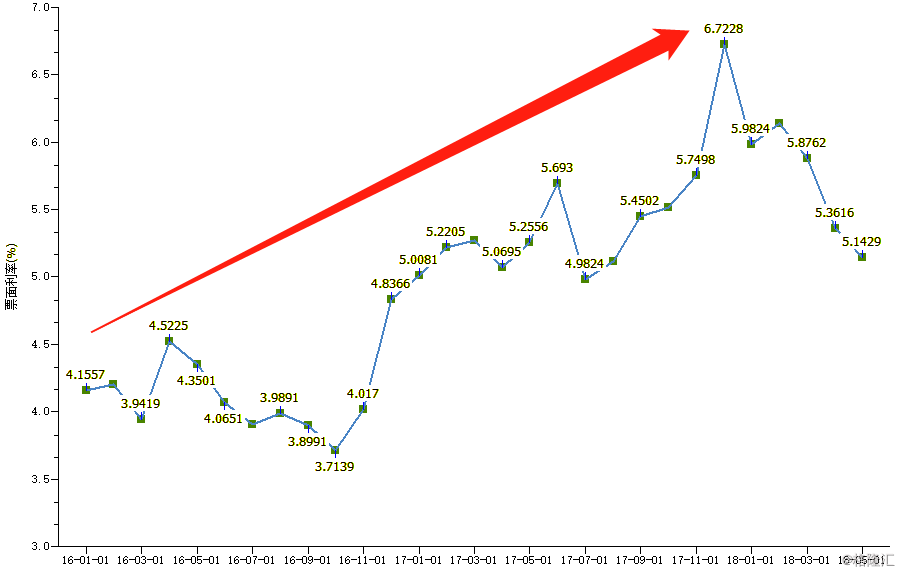

还是拿公司债为例,数据显示,公司债的利率已经从2016年初的4%左右,逐级抬升5%,去年末更加是接近6.7%。

来源:wind

来源:wind

利率就是借钱的成本,当利率越来越高,借钱的代价就越来越大。

对于需要还钱降杠杆的企业来说,如果手头上还有一点资产的,还能变卖资产还钱。吃不起大鱼大肉,但买米煮白粥还不至于饿死。

所以你会看到万达海航最近一直疯狂卖卖卖,就是为了降低杠杆。

如果手里没什么资产的,那只能眼睁睁看着雷爆炸,就像上面那批排队跳水的企业。

03

虽然地雷不断在爆,但还是有企业能够借到钱,似乎不足以解释东方园林的问题。

是的,除了钱紧的问题以外,东方园林还是一个典型的PPP模式问题。

所谓PPP,简单来说是民营企业跟政府一起合作,搞些公共设施什么的。

给企业带生意来本身是一件好事,但这个模式存在硬伤。

因为搞这些项目的施工时间比较长,而且前期还需要公司先贴钱出去,后面钱才慢慢回流,这样就容易导致企业资金紧张。

需要注意的是,从财务报表的角度看,这里需要关注公司的“投资现金流”项目。

之前我写格力的财报分析说,要关注“净现比”这个指标,就是“经营活动现金流”跟净利润的比率。

如果做生意的现金流入比利润大,证明公司确实收到钱,这样的报表才比较健康。

具体可以点击这里回顾详细内容《为何业绩创新高的财报,却让格力一天蒸发270亿》。

但东方园林这里不能照搬,因为这公司是专门设立一个PPP项目公司来做业务的,所以东方园林需要把钱先贴给PPP公司,然后就变成“投资支出”。

所以会从东方园林的报表里看到,最近三年这家公司的投资支出都比做生意挣回来的要多,表明公司的现金流还是有点紧张。

但说到底,PPP的黑锅不完全由东方园林来背,因为在过去三四年时间里,PPP在疯狂发展,甚至成为新的融资加杠杆手段。

根据财政部的PPP中心数据,2015年底,PPP项目投资总额大概8.7万亿。到2016年10月底,投资额已经超过12.7万亿。

很不幸,PPP的这一波猛攻遇上“去杠杆”,必须认怂。

去年11月,财政部就发文,要求对17万亿的PPP入库项目集中清退,要求在今年3月底完成。

于是,一大批项目就被清盘,例如最抢眼的内蒙古。

据第一财经介绍,内蒙古清理了523个PPP项目,涉及金额5049亿。

眼看这样的形式,加上东方园林不少项目是跟政府合作的PPP,投资机构自然会望而却步。

04

在这次发债意外前,东方园林的股价表现并不差。

但经过这一次教训之后,还是要对这些PPP公司保持警惕,因为不知道什么时候会出现黑天鹅。

所以作为散户要做的,主要有两个:

①、不要盲目把公司中标PPP项目视为大利好,反而有可能是一大坑。

②、对土木工程、环保这两个行业保持警惕,留个心眼多翻翻公司新闻,因为主要跟这两个行业合作比较多。

最后根据中证指数公司开发出来的PPP指数,把上面两个行业的股票展示一下,大概有46个,如果你手上有拿着,最好留意一下。

来源:中证PPP全收益指数(H20904.CSI)

来源:中证PPP全收益指数(H20904.CSI)

☞欢迎大家关注我的微信公众号:牛叫兽读财。期待与你一起成为投资大咖!