下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入

目标价:15.74港元

朝阳行业的投资机会。

近年来随着城镇化水平和人均可支配收入的不断提高,物业行业开始显现出其价值。我们认为物业行业在传统物业管理和社区经济两个领域充满巨大潜力,随着城镇化进一步推进,物业行业的价值也将不断提升。我们对物业行业的前景保持乐观。?物业行业的后起之秀。雅生活是以中高端物业为主的物业管理服务供应商。公司在2017年经历一系列重组和公司治理的建设后,在今年2月9日成功上市,新发行3.33亿H股,占发行后股本的25%,发行价格为每股12.3港元,集资近40亿港元。截止到2017年底,公司已在全国69个城市布局,在管面积达7,834万平。

来自两大开发商支持。

雅生活于去年6月收购绿地控股旗下的绿地物业,同年8月,公司与绿地控股建立战略联盟,绿地控股通过旗下公司向雅生活注资10亿人民币,目前绿地持有雅生活15%的股权。目前雅生活以“雅居乐物业”和“绿地物业”两个品牌开展经营。公司的两个大股东已经同意每年分别向雅生活交付相当面积的物业项目。除此之外,两个股东也将在非业主增值服务上与雅生活开展合作,这包括一手房的代理销售。我们认为目前行业规模竞争激进,集中度上升,而拥有强大股东背景的物业公司将有很大优势。

规模快速扩大。根据公司管理层介绍,在雅生活成功上市后,公司将着力扩大业务规模,通过(1)内在增长和(2)收并购增加管理项目面积。除股东每年交付的面积外,公司也积极拓展第三方业务。2017年,公司成立了200人的市场拓展团队,专门面向第三方发商争取项目。收并购方面,根据招股书显示,近40亿港元的集资额中,65%将用于收并购或战略投资。在今年4月9日,公司宣布收购南京紫竹物业51%的股权,总代价2.05亿人民币。

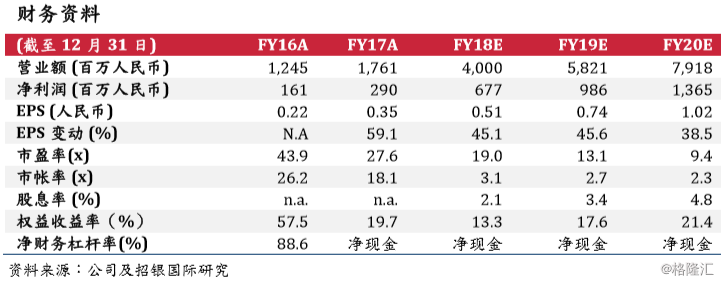

首次覆盖给予买入评级。我们预计公司2018-2020每股盈利0.51元、0.74元和1.02元人民币。目前股价相当于19.3/12.3xFY18/19PER。我们预计公司今年收入有望超过目前上市龙头绿城服务(2869HK,买入)达6.8亿人民币。我们给予公司25xFY18PER并得出我们的目标价为HK$15.74,相当于17.2xFY19PER,潜在升幅32.0%,首次覆盖给予买入评级。

投资风险:(1)收并购存在较大不确定性;(2)大股东支持不及预期;(3)增值服务增长不及预期。