下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:10.20港元

投资要点:2014年10月,石四药剥离西安利君制药(该部分主要为抗生素及其他普药业务),聚焦于大输液领域。目前,石四药运营着全球最大的单体大输液生产工厂,年产能约为16亿袋/瓶。

产品结构提升。根据中国产业信息网的数据,中国静脉输液市场中,玻璃瓶包装约占40%,塑瓶包装约占40%,非PVC软袋以及直立软袋约占20%。相较于玻璃瓶和塑瓶包装,非PVC软袋以及直立软袋具备更好的安全性和便利性。非PVC软袋和直立软袋的毛利率高于玻璃瓶和塑瓶。2017年,公司非PVC软袋的毛利率为68%,直立软袋的毛利率为69%,远高于塑瓶(43%)和玻璃瓶(52%)。公司非PVC软袋和直立软袋的销量占比逐年上升,从2014年的44%上升至2017年的53%。我们认为未来公司的产品结构有望持续提升,预计软袋产品占总销量的比例有望从2017年的53%进一步提升至2020年的61%。

市场整合。根据中国产业信息网的数据,2016年,百特(BAX:US-未评级)约占美国静脉输液市场80%的份额。我们估计,2017年,国内前四大厂商总计约占静脉输液市场75%的份额。由于科伦药业(002422:CH-未评级)持有石四药19.45%的股权,两家公司结成了战略联盟。2017年,两家公司的合并市场份额约为52%,具备显著的规模优势。目前,中国政府采取了一系列的措施推动国内静脉输液行业的整合,例如实施新版GMP,落地注射剂一致性评价等。我们认为这将提升静脉输液的行业壁垒,低质量的产品将被迫退出市场。因此,我们预计国内静脉输液市场将进一步整合,未来五年内,前两大厂商将有望占据70-80%的市场份额。

高附加值品种。目前公司约有180个在研品种,其中约50个品种处于等待CFDA最终审批阶段。公司多数在研品种为高毛利产品,例如,治疗性输液产品、大容量软袋包装产品、口服化药等。在新品种当中,我们预计醋酸钠林格注射液的峰值销售额有望达到3亿元,腹膜透析液的峰值销售额有望达到5亿元,氨溴索注射液(直立软袋)的峰值销售额有望达到2亿元。

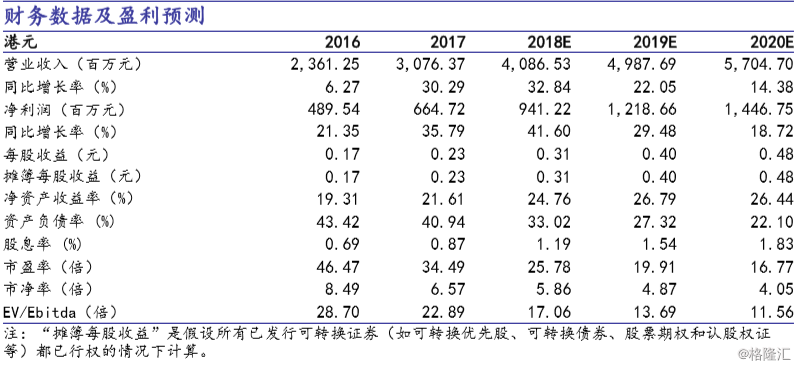

大输液领域的领军者。随着市场整合加速、产品结构提升以及售价恢复,我们预计18年公司收入有望实现33%的增长。我们预计18/19/20年的稀释每股盈利分别为0.31港币,0.40港币,0.48港币,分别同比增长37%/29%/19%。我们的目标价为10.20港币,对应33倍18年市盈率,以及25倍19年市盈率。目标价对应27%的上升空间,首次覆盖予以买入评级。