下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:2.30港元

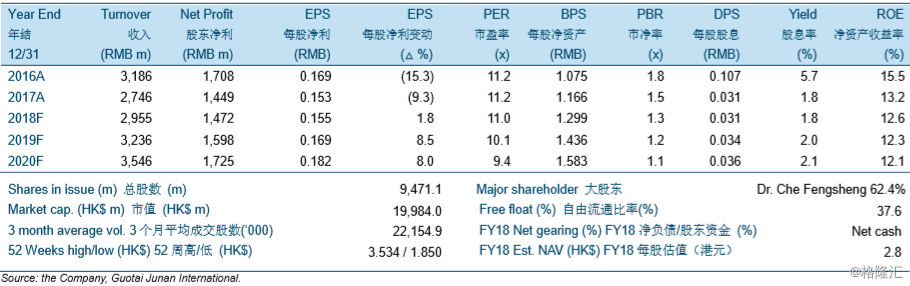

2017年股东净利下跌15.2%至人民币14.49亿。受销售渠道去库存以及重点心脑血管产品被纳入重点监控目录影响,2017年收入同比倒退13.8%至人民币27.46亿。尽管毛利率同比增3.6个百分点,激增的研发费用以及分销成本令股东净利承压。

尽管不利政策在2018年将继续压抑公司表现,股东净利增速预计将会反弹。挑战仍未消除,因为1)主要心脑血管产品预计将继续受到与医保相关的政策打击;2)去库存将延续至2018;以及3)费用预计将会激增,以帮助公司适应当前监管体系并支持公司实现可持续发展。然而,新机会出收集”的投资评级现:人民币10亿级新产品如回能/迈诺康/罗沙替丁预计将快速增长并支持利润反弹。收入或需待2021年才能重回双位数增长:彼时预计将有两个人民币10亿级创新药(吡罗西尼与加格列净)以及多个仿制药上市。我们预测2018-2020年每股净利将分别同比增1.8%/8.5%/8.0%至人民币0.155/人民币0.169/人民币0.182。另外,坐拥大量现金,公司有望在新的创新产品上市前寻求并购机会以增强其产品组合。

我们给予四环医药“收集”的投资评级,目标价为2.30港币。对应12.0倍/11.1倍2018年/2019年的市盈率。为反映四环医药产品更大的政策风险敞口、低于行业平均的增速以及中等的研发能力,我们给予公司相比其同行更低的估值。