下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

1.公司是中国最大的民办高等学历教育供应商之一、重庆地区高等教育龙头。公司深耕高等教育市场十余年,成立以来始终致力于提供优质教学服务、培养专业人才,自2016年起展开一系列收购及新建学校活动,旗下运营的学校从4所迅速扩张到12所(包含已签订收购协议、框架协议和即将建成但尚未并表的学校),覆盖多个地区、办学层次向下延伸。公司的战略布局形成如下优势:

第一,从地理位置角度,公司实施区域化战略,其优势体现在:(1)地域政策倾斜:学校均布局在西部地区和教育大省,享受国家招生政策倾斜和民办教育补贴;(2)集中管理优势:尽管旗下学校各区域间距离较远,但各集群内部的布局非常集中,重庆一地四校,山东一省四校(乐陵和寿光距离仅200余公里),安徽合肥一市三校,密集的布局便于集中管理和采购、优质师资等资源共享,成本领先优势凸显。

第二,从办学层次角度,公司实施高等教育为主、高中+中职为辅的战略,优势包括:(1)招生、升学优势:本科、专科、高中和中职之间存在强协同关系,有利于构筑升学链条,提升低层次学校的升学率、降低高层次学校的招生成本。(2)成本效益优势:与高等教育不同,中职学校和新设民办高中在招生方面面临较大的风险,公司针对高中和中职板块采取“托管+民办公助”方式,充分借力政府资源,打造双赢局面,使公司旗下学校兼备公办学校的品牌、师资、课程资源和民办学校的市场化激励机制,为学校的师资从稳定性和积极性上提供双重保障,有利于获取优质稳定的生源,规避招生风险,节约人力成本,提高投入产出比。

2.公司未来增长空间大。(1)已建成和签约的学校:FY18即将并表6所学校,学生人数预计可从4万扩大到6万的水平,公司规模登上新台阶。(2)收购新学校:公司在手现金充裕,并购团队执行力强,后续并购团队仍将持续发力,在目前的区域和办学层次上进一步巩固优势;(3)内生增长:公司计划通过稳步调升学费和住宿费、增加学额、增加后勤服务项目、开发新的教育项目和培训项目等方式实现现有学校的内生增长。经营管理方面,随着集团规模的扩张,公司十分重视业务和行政人才的发掘和培养,对于新并购的学校,公司采取保留原学校团队+派遣财务总监和常务副校长的方式进行管理,确保学校稳定发展和与集团的协同。

中国高等教育市场发展迅速,民办高校作为公办学校有力的补充,近年来招生规模增长快于公办学校。目前,重庆、安徽两地高考录取率和高等教育毛入学率在全国都处于较低水平,高等学历教育供不应求,教育资源相对稀缺。教育部在《关于做好2018年普通高校招生工作的通知》中明确要求,各地要继续实施“国家支援中西部地区招生协作计划”,提高中西部地区及人口大省高考录取率。

3.健康稳定的财务状况为公司向外并购延伸、向内打造核心竞争力、抵抗政策风险提供保障;低成本运营,盈利能力有保障。公司近三年收入复合增长率5.88%,其中学费占比92%以上,由学生数量和学费增长驱动。公司毛利率水平高,FY15-17年分别为61.4%/58.1%/58.3%,由于公司提高教师薪酬及福利并且扩大教师队伍,导致营业成本近年有所增长。公司销售费用较低,仅占营收1%-3%之间;管理费用受首次公开发行相关费用影响,FY16-17年大幅增加;上市后公司现金充沛,偿还借款,使财务费用有所下降。近年来公司收到的政府补助大幅提高,推动利润率不断攀升。公司调整净利润近三年持续提升,FY15-17年分别为50.1%/56.1%/65.0%。FY15-17年公司的总资产收益率分别为为10.6%/11.2%/6.2%,净资产收益率分别为15.0%/15.9%/8.3%,上市后资产规模扩大导致总资产和净资产收益率下滑。

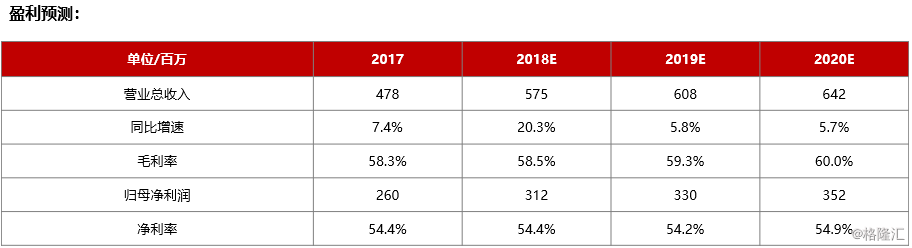

4.盈利预测与投资建议:不考虑未完成并表的山东、安徽学校,我们预计公司FY18-20年归母净利润为3.12/3.30/3.52亿元人民币,EPS为0.08/0.09/0.09元人民币(0.10/0.11/0.11港元),对应PE为19/17/17倍。如考虑山东、安徽学校(假设合并全年利润),预计公司FY18-20年备考净利润为3.85/4.27/4.63亿元人民币,EPS为0.09/0.11/0.12元人民币(0.11/0.14/0.15港元),对应PE为17/14/13倍。公司内生增长稳健,在手现金充裕,外延并购整合空间较大,首次覆盖给予“推荐”评级。

风险提示:教育政策不确定性风险、行业集中资产证券化导致并购估值抬高风险、政府补贴减少风险、高等教育需求不达预期风险、学校运营管理风险、并购整合风险、收购标的不达预期风险、扩张不达预期风险、学生数量增长不达预期风险、市场环境导致估值中枢下移风险、人才流失风险、偶发事件导致的品牌声誉风险等。