下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自2017年6月底以来,全球原油的价格持续保持强劲。2018年5月17日,布伦特原油期货盘中冲破80美元/桶,达到了2014年12月份以来的新高。近期,纽约原油也突破了70美元大关,刷新2014年12月以来的新高。

4月底,格隆汇曾发表一篇名为《油价不断创新高,超额回报的机会了解一下?》的文章。该文总结了近几年石油公司的股价(H股)与油价的走势规律,即在油价不断反弹的过程中,二者运行的相关性极高(如上图)。

那么,在油价节节攀升之际,整个油气产业链中是否还能找到未被挖掘的投资标的呢?

而这样机会是否会是股东背景深厚、商业模式独特、行业与基本面共同向好的稀缺性标的——IDG能源(0650.HK)?

说到IDG能源,很多人可能未必认识,但是说到IDG资本,怕就是在资本圈无人不晓了。成立于1992年的IDG资本是中国第一家VC,也是中国最大的私募投资机构之一,曾投过包括腾讯、百度、搜狐、小米、360等耳熟能详的明星企业。而这个IDG能源,正是IDG资本旗下控股的能源版块投资与管理平台,IDG能源可简单理解为一家投资能源项目的上市平台。

公司于2016年7月在香港反向收购上市,其业务主要专注于投资石油及天然气产业链,涵盖上游油气资产、LNG液化站/接收站项目、天然气中下游项目等多个领域,投资范围亦包括中国及北美市场。

先说说公司的石油业务。IDG能源在中国内蒙古地区拥有石油区块80%的工作权益并担任作业者,该两个区块共同包括面积合共591平方公里的地区。自IDG能源担任作业者以来,作业成本大幅下降50%,值得一提的是,公司于2017财年上半年发现了4个新的有利含油区带和9套油层(3套为新含油层),区块的探明原油储量大幅上升。

截至2017年9月30日止六个月,IDG能源石油产量较于2016年同期增加约30.6%至184310桶,总石油销量及净石油销量分别约为181501桶和145201桶。在原油价格不断飙高的推动下,IDG能源今年石油业务板块的盈利水平毫无疑问将得到提振。

除了原油资产外,IDG能源也在陆续布局天然气LNG产业链,将其视为中国长期最具吸引力的能源资产。2017年12月,IDG能源宣布有条件向富士康集团旗下公司配发及发行14.85亿股认购股份,作价14.85亿港元,认购股份合共相当于公司现有已发行普通股的约32.22%。交易完成后,富士康集团将持股24.37%,成为第二大股东。关于该战略引资,IDG能源在公告中指出,将把资金发力在天然气能源领域,在产业链广泛寻找投资机会,特别是LNG业务。

目前在全油气行业中,IDG能源既能够在LNG进口贸易链进行全面布局,又具备强大的跨境并购投资能力,在行业内无出其右。

▌一.IDG能源全面战略布局LNG贸易链

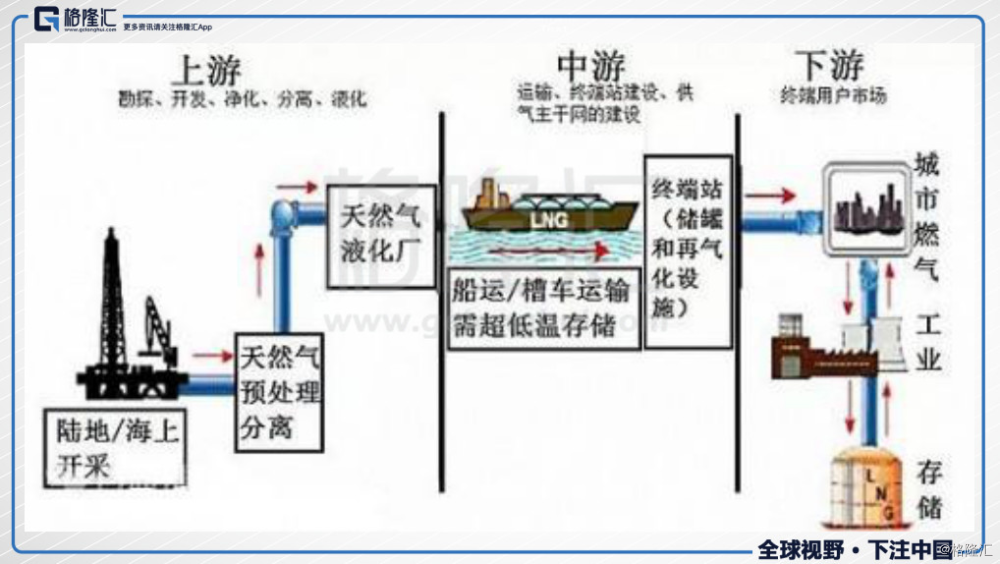

LNG产业链分为上、中、下游三部分。简单理解,上游主要是勘探开采,中游为储存运输,到了下游则是分销商进行销售到终端用户市场。要想打通产业链,最难啃的骨头是上游的油气资产,以及下游的LNG接收站。

1)国内端:投资民营LNG接收站龙头企业

从国外进口LNG,需要海上LNG接收站作为储运中转,某种意义上,没有接收站,就没有从海外进口LNG的资格,而接收站建设由国家发改委统一审批,流程严格。目前,我国已投产的LNG接收站仅有20座,且其中15座都被三桶油垄断,可想而知民营企业能够拥有自己的LNG接收站是多么困难。

2017年7月,IDG能源之全资附属公司Valuevale Investment Limited花费1亿人民币,认购江西九丰能源的股份,从而开始了天然气产业链的布局步伐。九丰能源从1990年代开始运营,主要是清洁能源业务,包括进口、加工及销售液化石油气及液化天然气工业产品。最具看点的是,九丰能源拥有自己的LNG接收站,是国内民营企业中率先拥有首个LNG接收站的佼佼者。该接收站建在广东东莞沿海,已于2012年投产,现有容量200万吨,吞吐量150万吨,是珠三角乃至华南地区主要的LNG供应基地。

LNG接收站在业内被视为极为重要及稀有的资产。截至2017年底,九丰能源的资产总值已经增至约40亿人民币,总收益约100亿人民币。未来几年,随着LNG进口量的激增,该块资产的价值潜力值得期待。

2)国外端:进击北美优质油气资产,极具竞争力的北美LNG出口

2017年9月,IDG能源以不高于1.75亿美金的金额,投资美国位于鹰滩盆地的页岩油气资产,公司以贷款形式投资,除每年可获得稳定的8%利息收益之外,在资产处置时将可获得该资产92.5%的处置收益。

至此,IDG能源成功打通LNG进口贸易的产业链,完成国内进口端与外国出口端的对接。

美国本土的页岩油与页岩气资源,超过一半以上都位于德克萨斯和路易斯安娜两州,在建和在开发中的LNG出口站更是多达90%以上都在这两个州。截至2017年底,IDG能源收购的页岩油气资产的经证实和概略净储量约3525万桶油当量。

2016年,美国的天然气产量为7492.4亿立方米,占全球产量的21.1%。根据IEA 的预计,美国天然气未来五年产量将增加1400亿立方米,每年将增长2.9%,到2022年,将生产8900亿立方米,占全球天然气总产量的22%,而期间全球40%的天然气增量都来自美国。

相比之下,美国天然气的消费量仅为7786.4亿立方米,同比增长0.70%,说明未来五年美国将有近900亿立方米的天然气出口增量。

天然气供给丰富,也意味着美国LNG出口项目的成本在全球范围内极具优势。

2018年2月,IDG能源又宣布以315万美元参股投资LNG Quebec Limited Partnership。该项目是加拿大处于开发阶段项目中最大规模LNG出口站之一额定液化出口容量最高达每年1100万吨。该出口站位于加拿大魁北克的萨格奈,而GNLQI现正申请各项建设许可。魁北克的LNG出口站建设完成后,IDG能源在LNG进口贸易中将再添一砝码。

3)优势:强大的跨境收并购能力

作为一家民营企业,IDG能源在国内拥有LNG接收站的同时,在海外还拥有优质的油气资产以及LNG出口站,这在行业上可以算得上是经营模式独特了。而支持这家能源民企能够在天然气发展风口把握住机会的,很大原因也来自于它幕后的资金支持。

富士康集团于去年年底成功注资,成为IDG能源重要战略伙伴后,富士康强劲的资本背景可以为IDG能源持续带来资金、市场、客户、合作方等各方面的巨大商业资源。此外,凭借富士康集团于全球的卓越影响力和商业地位,也能为IDG能源提供更强大的商业背书、议价能力、公共关系资源。

▌二. 潜力巨大的LNG行业

那么,IDG能源又缘何如此坚定看好LNG产业呢?我们具体说说LNG在中国的发展潜力。

天然气作为一种清洁能源,能够减少二氧化硫和粉尘排放量近100%,减少二氧化碳排放量60%和氮氧化合物排放量50%。2016年以来,我国的环保举措不断加码,至今四轮督察已经完成,2018年环保税也正式开征。环保趋严的常态化,是我国推进煤改气政策的根基。

去年冬季,由于煤改气政策的大力推进,北方部分地区一度出现天然气供应紧张的局面。根据测算,2017年采暖季的天然气需求量高达1182亿立方米,而供给总量仅为1120亿立方米,再加之天然气储气调峰的能力尚未成熟,从而导致LNG价格应声高涨,最高市场均价达到7409.80元,较10月份飙升逾70%。

为了加强行业储气调峰的能力,发改委于今年4月底出台了《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》。这一方面意味着政府坚决执行煤改气政策的决心,另一方面也意味着天然气行业在2018-2020年的加速健康发展。

1)煤改气持续推进,天然气缺口日益凸显

2015年,我国能源的总消费量为43亿吨标准煤,其中煤炭的总消费量占比高达63.95%。根据《能源发展“十三五”规划》的指引,国家要求在降低煤炭消耗的同时,提高天然气的使用,到2020年,天然气的消费量占一次能源的消费比例将提升至10%,消费总量达3600亿立方米。保守预计,2016-2020年,我国天然气消费量的增量为1542亿立方米,年均增长为386亿立方米,年复合增速为15%。

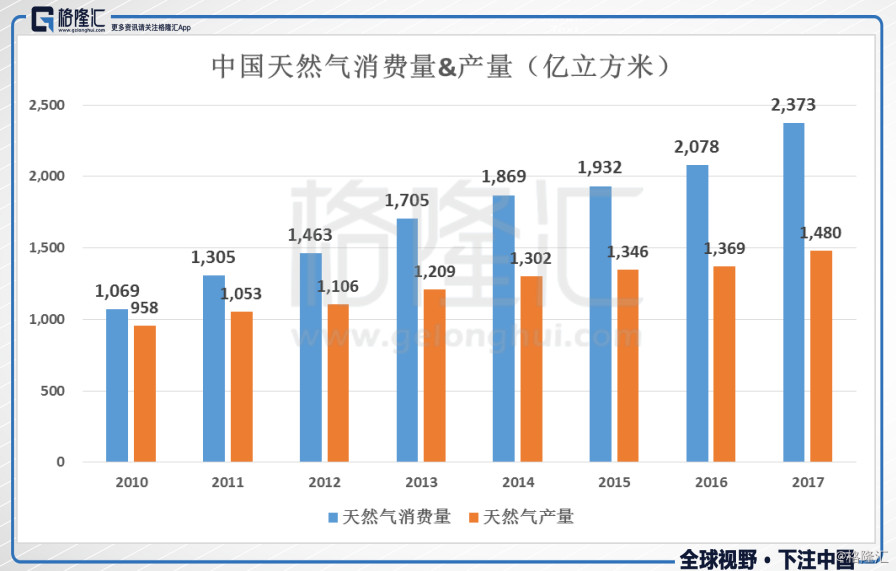

在煤改气政策的推进下,我国的天然气市场正呈现爆发式增长。2017年,我国天然气的消费量为2373亿立方米,同比增长15.3%,全年的消费增量达到315亿立方米,相当于2010-2016年年均增量的两倍还多,创历史新高。

相较于国内天然气消费端的积极,自给端则显得弹性不足,对外依存度高,供给缺口在不停扩大。

2)国内气源不足,对外依存度高

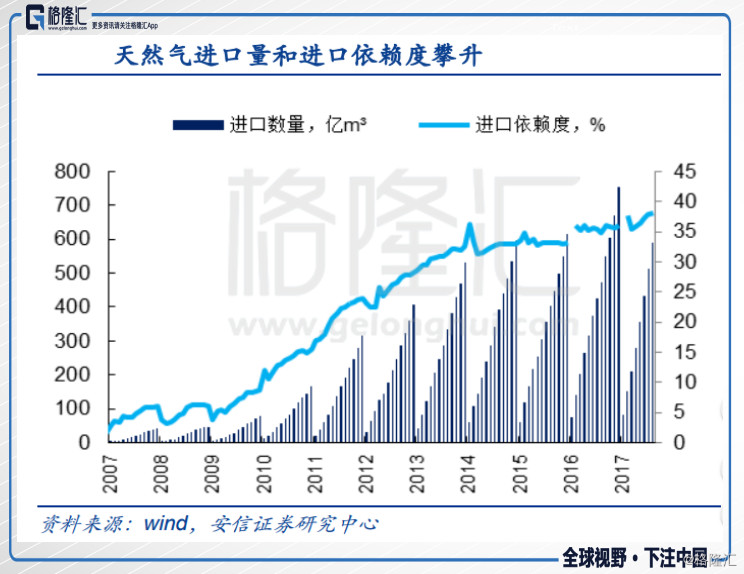

2010年,我国天然气的消费量跟产量差额还只有111亿立方米,到了2017年,缺口已经扩大到893亿立方米,大幅攀升7.05倍。

更直观一些,我们将差额换算成对外依存度,可以看出我国天然气的对外依存度保持着逐年上升的总体态势。2017年,随着天然气消费量的爆发增长,其对外依存度旋风式增长至38%的历史最高点。也就是说,国内不够的产量,需要加大进口量来弥补。

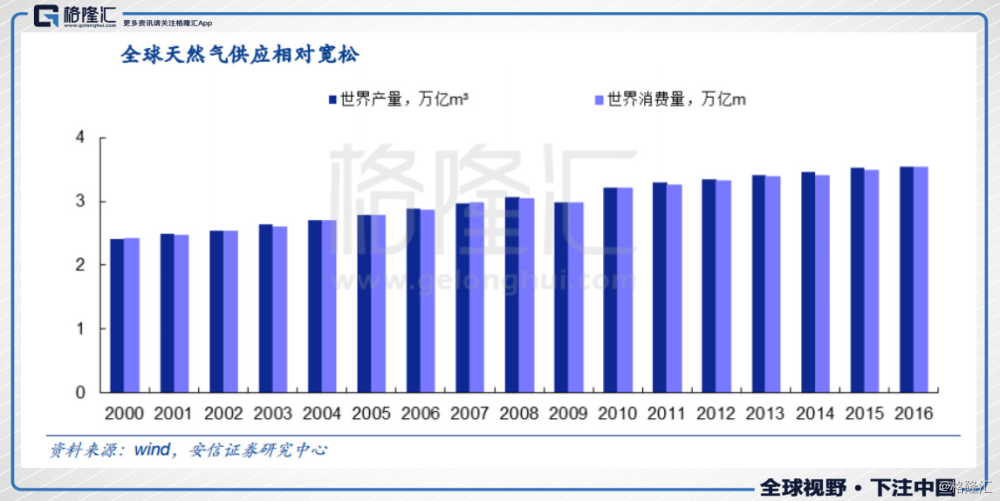

放眼全球,近十年来,天然气整体的供求情况则相对宽松。2007 年到 2016 年,全球天然气产量从29645.4亿立方米增长至35515.8 亿立方米,年复合增长率1.8%。同时,消费量从29691.9亿立方米增长至35428.8 亿立方米,年复合增长率也为1.8%。根据IEA《天然气2017》的预测,未来五年全球天然气年均需求增速大约在1.6%的水平。

3)海外进口,LNG成主力增长点,北美LNG出口竞争优势明显

根据运输方式的不同,天然气大致分为气态管道天然气(PNG)、液态天然气(LNG)和压缩天然气(CNG)三种。其中,我国的进口气源主要是PNG和LNG。

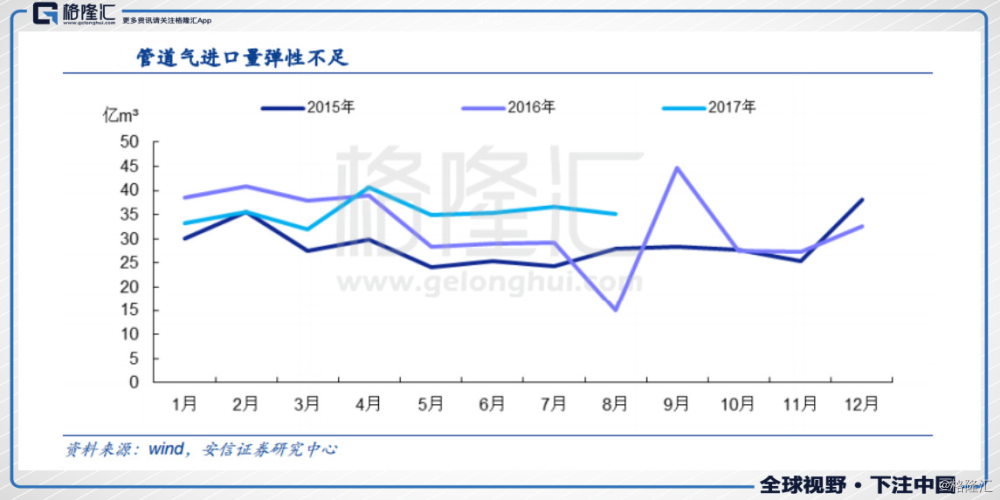

对于管道气来说,基础建设非常重要。目前,我国有三条主要的天然气进口通道,分别是从中亚进入新疆运输至东部地区,从缅甸进入云南运输至川渝地区,从俄罗斯进入黑龙江再向南运输。不过,目前我国进口管道的设计运输能力并无法全部发挥,例如2016年,中缅管道进口总量40.9亿立方米,仅达到设计能力的三分之一。同时,管道需要的建设时间比较久,建成以后还有运输量的限制,所以近几年我国管道气进口的弹性并不是很大。

对于进口LNG来说,重要的则是在沿海区域建设LNG接收站。接收站具有接受、储存、输送等功能。值得注意的是,相较于管道气,LNG接收站的建设时间更短,并且运输采用的是船运,可变成本更多,受价格、供需等因素影响的弹性也就更大。简言之,进口LNG更具有短期内增长的先决条件。

前面已经说到,在“十三五”规划下,我国天然气的增量保守到2020年要达到1542亿立方米。而国产天然气和进口管道气短期的增长弹性都不足,根据测算,未来三年内二者的增量总和约为855亿立方米。这也就意味着,剩余的687亿立方米增量都需要由具备成长空间的进口LNG来弥补(相当于2016年LNG进口量的2倍之多)。预计未来2-3年的采暖季,LNG价格依然具有暴力上涨的趋势。

▌小结

5月9日,IDG能源公布截至2018年3月31日止财年的盈利预告,预计将录得净利润1400万港元,较于上一财年实现扭亏,最主要原因是由于该财年内原油价格的回暖,以及成本上不再出现上一财年公司由于会计准则而“背锅”的名义上的一次性上市费用。

未来,随着公司在进口LNG产业链的全面布局,以及借助着国内LNG市场的爆发式前景,盈利水平上涨空间不容小觑,再加上其原油业务的涨幅目前尚未反应于股价上,公司值得持续关注。