下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信传媒唐思思、肖俨衍

行业驱动:用户增速放缓,付费率及ARPU值提升为关键

用户数与时长:用户规模保持稳定,使用时长持续提升

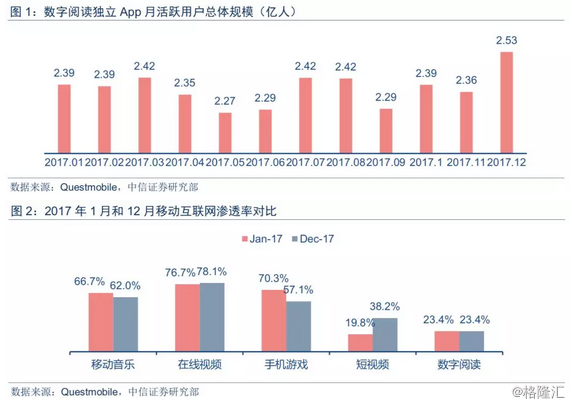

2017年,数字阅读用户规模整体保持稳中有升。2017年1月至12月,数字阅读独立App月活跃用户从2.39亿提升至2.53亿, 2017全年渗透率稳定在23.4%。从用户增速来看,2017年1月同比增长20.9%,2017年12月同比增长11.2%,受到暑期档出游、“爆款”电视剧等影响,在2017年7月同比首次出现-3.3%的增长,全年用户增速预计在5%-10%。

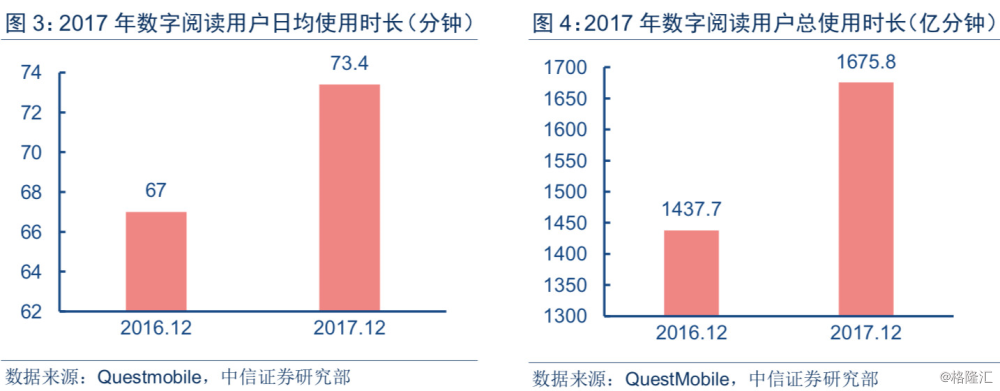

数字阅读人均时长同比增长10%,受其他娱乐方式影响较小。2016年12月-2017年12月,数字阅读日均用户时长从67分钟提升至73.4分钟,同比提升9.6%;数字阅读行业总使用时长从2016年12月1437.7亿分钟,提升至2017年12月1675.8亿分钟,同比提升16.6%。数字阅读用户在互联网用户的使用总时长占比,从2016年12月2.3%增至2017年12月2.5%,在手机游戏、在线视频、短视频等多种娱乐方式的挤占下,数字阅读时长占比未受到侵蚀。

规模测算:中性预期下,2022年网络文学付费市场空间为240亿元

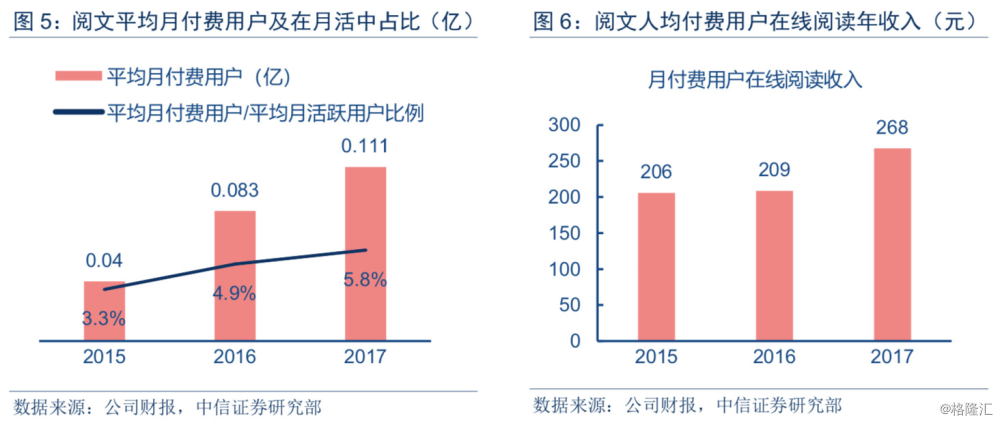

阅文集团作为用户量占比最大的行业龙头,可通过其财报数据推断数字阅读行业内付费用户及付费金额增长情况。2017年,阅文集团月均付费用户从去年同期的830万人增至1110万人,同比增长34%,月均付费用户/月均活跃用户比例从16年的4.9%增至5.8%,提升0.9个百分点,月付费用户在线阅读年收入从16年的209元增至268元,同比增长28%。假设阅文集团付费用户及付费金额增速领先于行业5-10个百分点,2017年网络文学市场付费用户数增速在25%-30%左右,付费金额增速18%-23%左右。

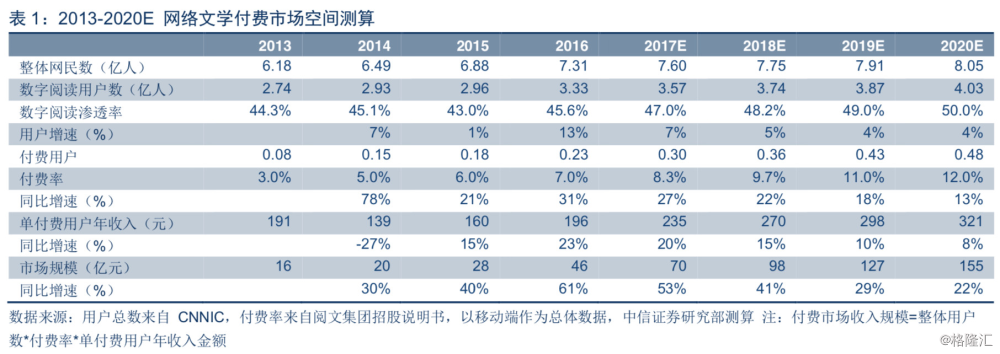

网络文学付费市场的空间弹性主要由以下四个指标决定,分别是:整体网民数、数字阅读渗透率、用户付费率、单付费用户年收入(ARPPU值),其中弹性最大的指标为用户付费率。根据2017年各平台的经营情况以及增长趋势,我们测算2017年网络文学付费市场规模为70亿元,整体数字阅读用户数达3.57亿人次,在移动互联网网民中渗透率达47%,付费用户达3000万,同比增长27%,单付费用户年收入235元,同比增长20%。预计2018-2020年,伴随着版权保护力度增强及版权付费意识提升,数字阅读市场付费用户总数分别为0.36/0.43/0.48亿人,伴随用户使用时长的增长及App内容匹配运营效率的提升,单付费用户年收入分别为270/293/321元,市场规模将从2017年的70亿元增至2020年的155亿元,未来三年市场规模复合增速高达30%。

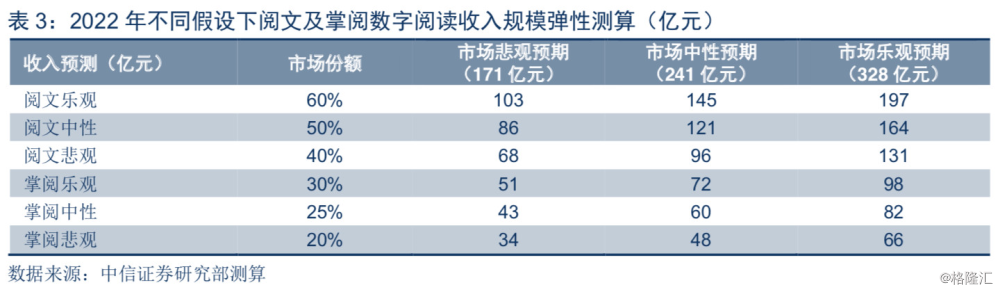

我们预计2022年,数字阅读付费市场规模将达到稳定状态,若以悲观/中性/乐观三种情况测算数字阅读行业空间天花板,数字阅读渗透率分别达到55%/60%/65%,付费率分别达到12%/14%/16%,单付费用户年收入分别为320/350/380元,付费市场空间分别为171/241/328亿元。

竞争格局:用户争夺加剧导致独占率下降,两强格局仍将持续

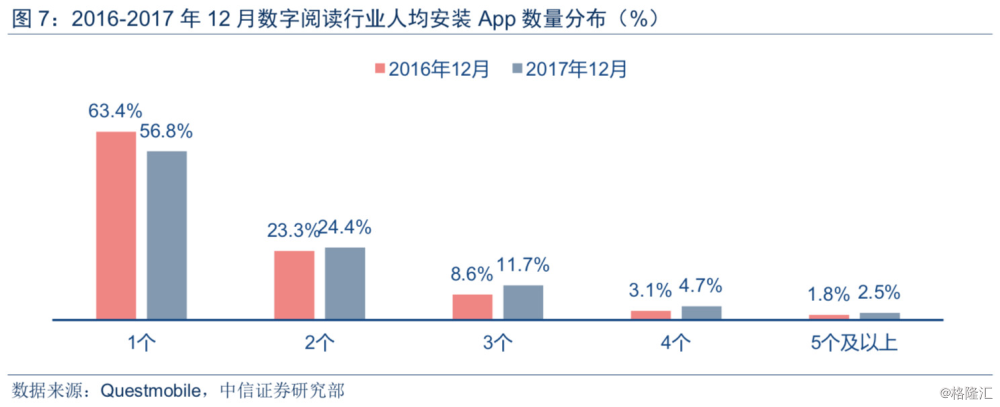

用户争夺加剧,数字阅读用户的独占率同比有所下降。2017年,数字阅读行业仅安装1个App 的用户占比为56.8%,同比下降6.6个百分点,超过半数用户仍然只使用一个App,安装2个及3个App的用户占比显著上升,用户独占率的降低意味着不同平台对用户的争夺愈发激烈。

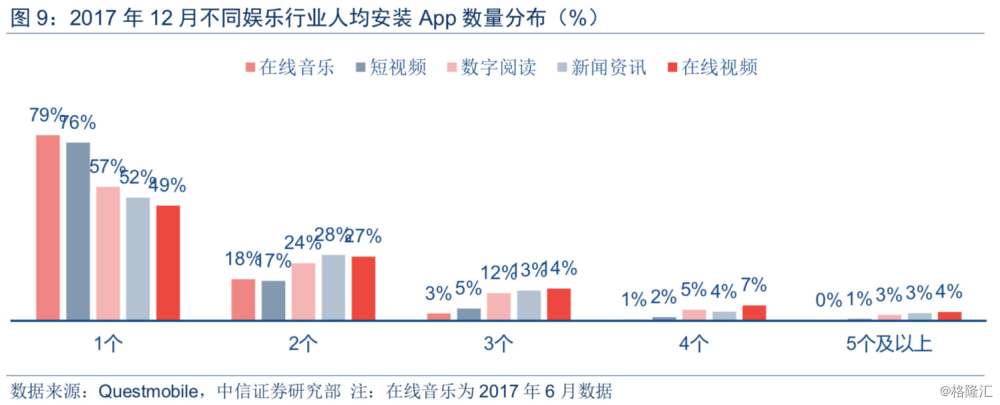

相比在线视频、新闻资讯等其他娱乐方式,数字阅读的独占率仍处于较高水平。数字阅读用户在阅读过程中往往会保留自己的书签等信息,因此用户对单一App的忠诚度较高。根据Questmobile数据,掌阅独占用户比达到90.5%,QQ独占率达86.0%,两者重合用户仅383万,而在线视频、新闻资讯领域App的独占率仅为49%和52%。

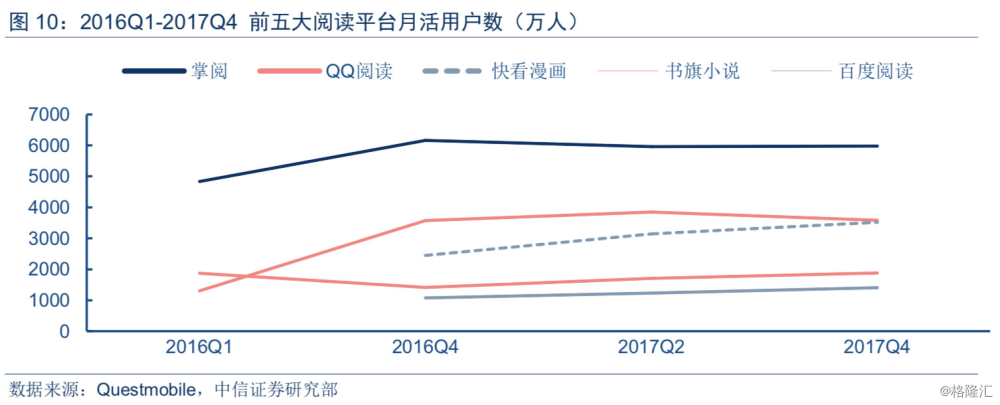

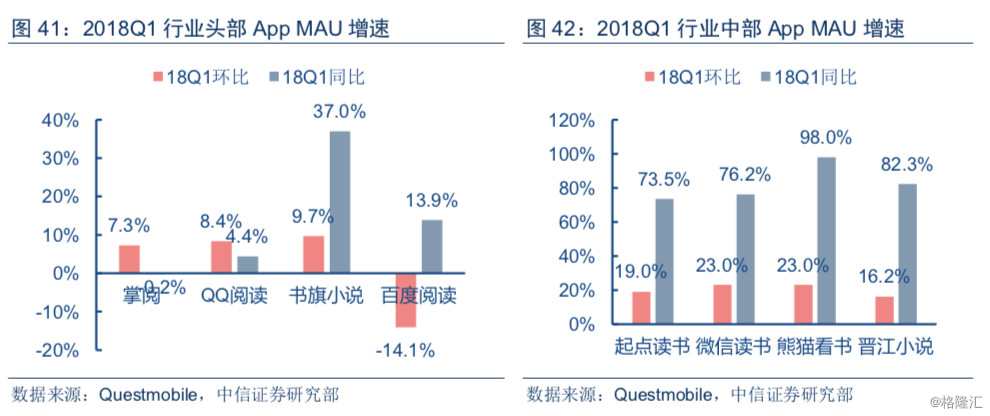

从竞争格局来看,掌阅仍然是最大单一数字阅读App,2017年12月MAU 5977万,活跃度14.0%;QQ阅读排名第二,2017年12月MAU 3579万,活跃度19.8%,较掌阅活跃度更高。此外,快看漫画MAU较去年同期有较大提升,从2445万提升至3514万;书旗小说和百度阅读用户保持增长,但绝对量较掌阅、QQ阅读仍然偏小。

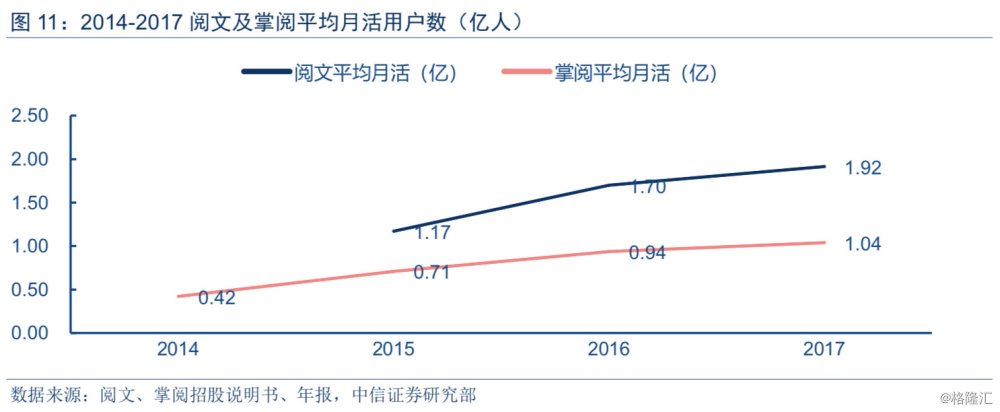

根据财报数据口径,阅文集团2017年平均MAU达到1.92亿(其中移动1.79亿,PC端1210万,包括QQ阅读、起点阅读等自有App产品及腾讯产品渠道),同比增长12.7%;掌阅科技2017年月活达到1.04亿,同比增长10.6%,增速不及阅文。

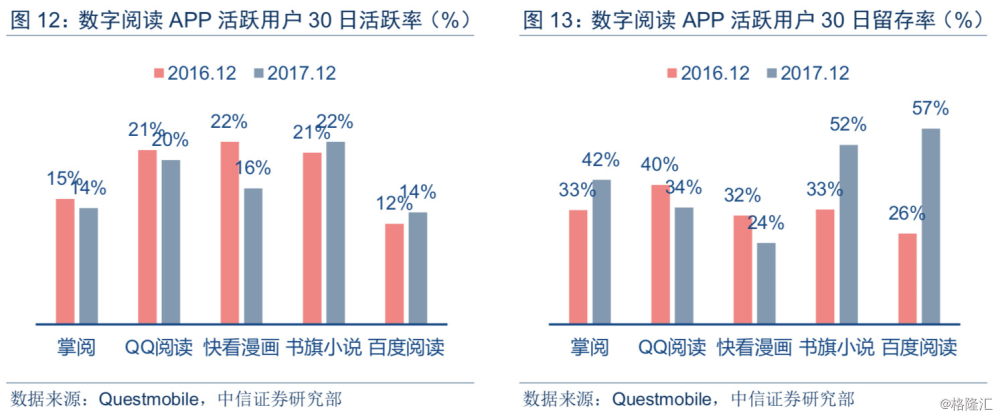

从活跃率及留存率来看,书旗小说及百度阅读等二线平台有显著提升。从活跃率来看,相比16年,2017年掌阅及QQ阅读用户活跃率下降1个百分点,书旗小说和百度阅读活跃率提升1-2个百分点,快看漫画下降6个百分点;从留存率来看,书旗小说和百度阅读分别从33%提升至52%、26%提升至57%,掌阅留存率从33%提升至42%,QQ阅读下降6个百分点至34%。受用户基数较大的影响,头部App的活跃度及留存率不及二线平台。

从卸载App用户流向来看,流向QQ阅读的读者更多,用户吸引力更强。根据Questmobile数据,掌阅的卸载用户流向QQ阅读的高达32.3%,流向其他App占比达67.7%,QQ阅读的卸载用户只有16.7%流向掌阅App,流向其他App的达83.3%,掌阅App用户存在向QQ阅读App的迁移趋势。

以在线阅读收入/付费阅读市场规模为统计口径,2017年阅文、掌阅市占率分别为50%、23%。2017年,阅文集团实现营业收入40.95亿元,同比增长60.2%,归母净利5.56亿元,同比增长1416%;掌阅科技营收16.67亿元,同比增长39.2%,归母净利1.2亿元,同比增长60.2%。以2017年70亿市场规模测算,阅文、掌阅数字阅读业务市占率分别为50%、23%。在悲观/中性/乐观三种行业规模假设下,进一步对阅文、掌阅的市占率进行弹性测算。

由于阅文集团在内容数量(1010万部文学作品VS 51万部数字内容)、渠道推广(腾讯系导流VS 国产预装机渠道)、版权运营(腾讯大文娱平台助力VS 自主对接下游版权运营)三方面均具有竞争优势,因此相对看好阅文集团的市场份额扩张,我们对阅文的假设相对乐观于掌阅。乐观预期下,我们给予阅文60%市占率,中性预期为50%(与当前持平),悲观预期为40%;掌阅科技乐观预期下30%市占率,中性预期下25%(与当前持平),悲观预期下20%市占率。在市场规模中性预期下,阅文的数字阅读收入规模在悲观/中性/乐观假设下分别为96/121/145亿元,掌阅的数字阅读收入规模在悲观/中性/乐观假设下分别为48/60/72亿元。

盈利测算:内容及渠道成本有望为净利率提供上升空间

营收净利:阅文集团营收、净利规模及增速领先

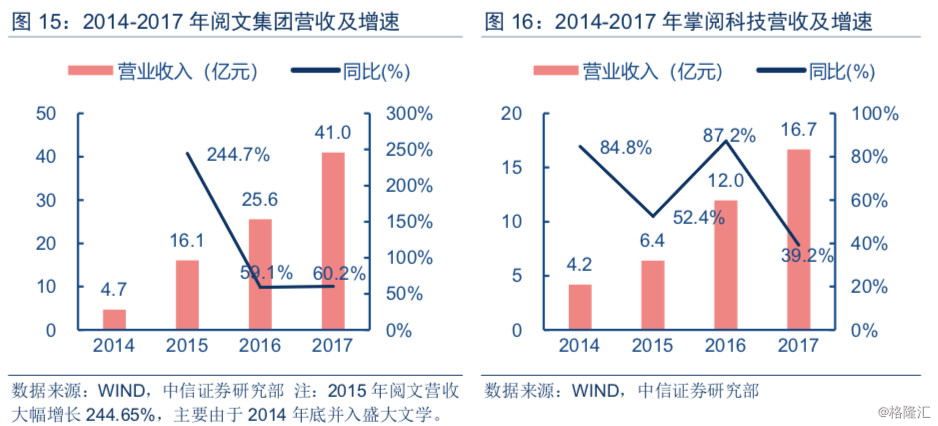

阅文营收规模及增速领先掌阅。2015-2017年,阅文集团营收从16.07亿增长至40.95亿元,CAGR达59.63%,掌阅科技营收由6.40亿增长至16.67亿元,CAGR达61.39%。2017年,阅文收入增速达60.2%,掌阅收入增速达39.2%,付费用户和ARPPU值的双重提升拉动两公司营收实现高增长。2018Q1,掌阅科技营收4.67亿元,同比增长23.25%。

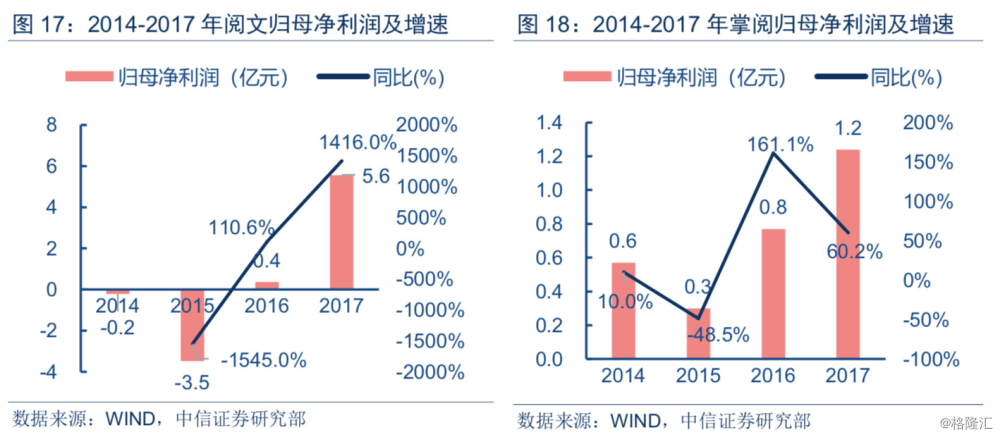

阅文17年净利大增14倍,掌阅归母净利持续增长。2015年阅文归母净利亏损3.48亿,2016年扭亏为盈为0.37亿,2017年归母净利5.56亿,同比增速1416%,主要由于规模效应下总内容成本增速得到良好控制,以及销售费用率的下降、盈利能力提升带动归母净利大增。掌阅科技2017年归母净利为1.2亿元,同比增长60.22%,对销售(包含按用户渠道分成)及管理费用采取良好的控制,归母净利保持高速增长。2018Q1,掌阅科技归母净利3573万元,同比增长0.11%,主要由于一季度增加品牌推广,导致销售费用同比增长52.42%。

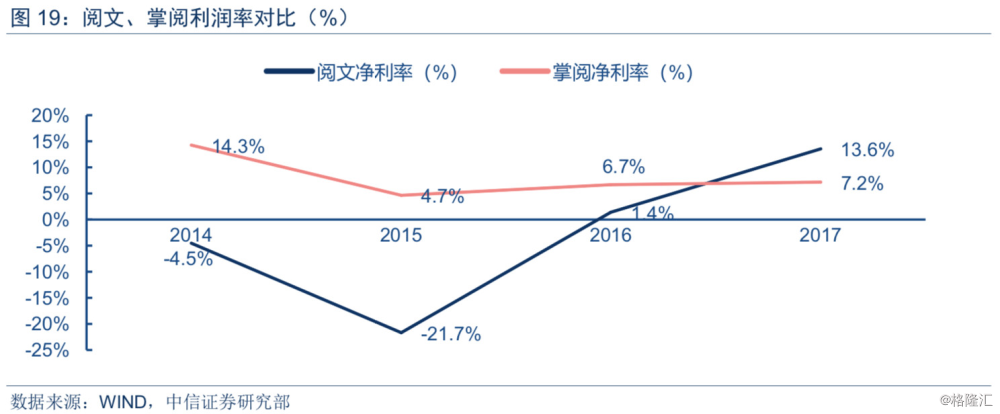

从净利率来看,阅文净利率呈快速上升趋势,掌阅净利率近两年维持在7%左右。2015-2017年,净利率由-21.7%增长至13.6%,主要由于销售费用率、存货等其他成本下降所致,销售费用率由33.59%降至23.57%,毛利率从31.13%增至50.68%。掌阅从2015年开始加大渠道推广,净利率由2014年14.3%明显降至4.7%,此后费用率控制弥补了渠道成本的上升,销售费用率从15年的25%降至17年的15%,管理费用率从15年的17.4%降至17年的8.6%,带动净利率从15年的4.7%回升至17年的7.2%。

分业务营收:版权运营或成为阅文新亮点,掌阅更聚焦数字阅读业务

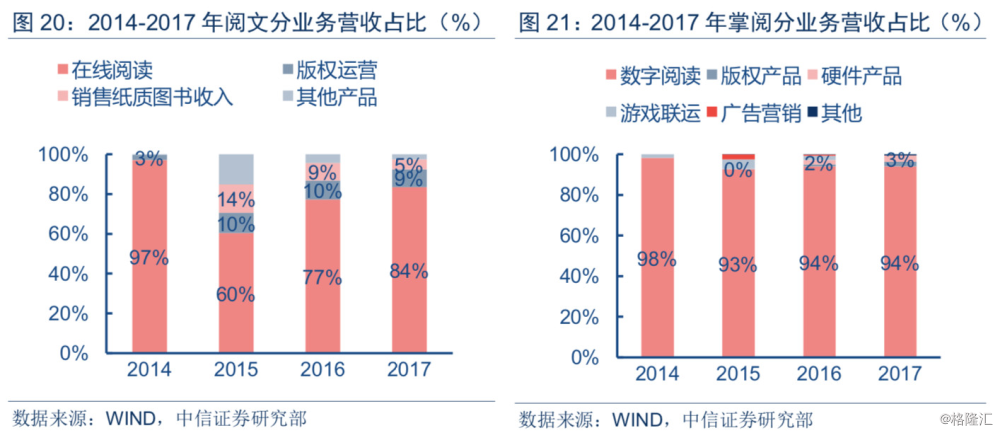

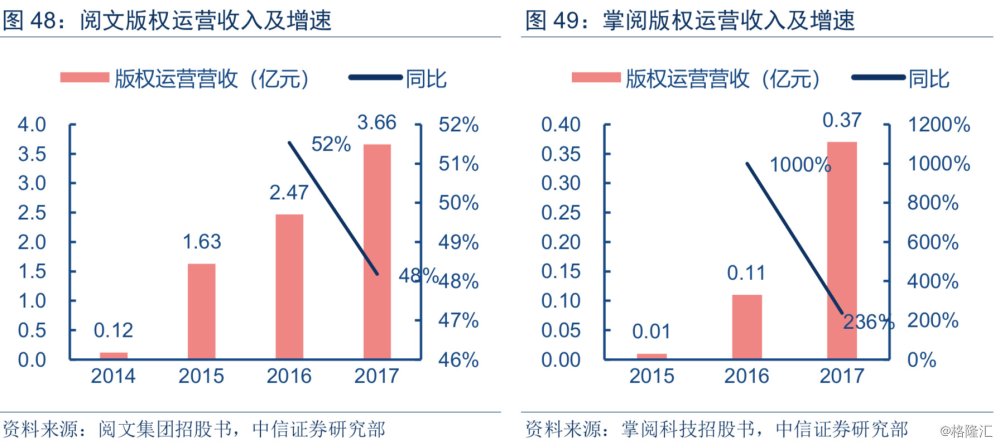

阅文集团:数字阅读收入占比逐年提升至80%以上,版权运营有望成新增爆发点。数字阅读业务发展迅猛,2017年营收达34.21亿元,2017同比增速73.28%,收入占比从2015年60.43%上升至2017年83.53%。版权运营收入占比2015-2017年维持在10%左右,分别为1.63/2.47/3.66亿元,阅文拥有最大的原创内容和作者库,截止2017年底拥有970万原创作品和690万作家,版权运营有望成为最具增长弹性的业务子版块。

纸质书与其他产品(网络游戏及广告业务)收入占比较小且业务呈收缩趋势,2017年营收分别为2.01、1.07亿。纸质书收入占比从2015年14.22%降至2017年4.91%,其他产品收入占比从15年15.21%降至17年2.62%。

掌阅科技:数字阅读业务占比90%以上,硬件产品贡献营收的同时拓宽发行渠道。相比阅文,掌阅数字阅读近三年收入占比均在93%以上,2015-2017年分别为5.92/11.26/15.68亿元,2017年增速为39.25%。硬件产品iReader是掌阅一大特色,不仅通过销售硬件获利,iReader也作为自有发行渠道助力数字内容推广。硬件产品营收2015-2017年分别为0.01/0.27/0.54亿,17年同比增速236%,占比从15年的0.17%提升至17年的3.23%。

版权产品主要指掌阅将采购获得的原创文学版权,销售给影视、游戏等娱乐公司获得版权产品收入。随着原创内容的丰富,版权产品增长迅速,2015-2017营收分别为0.01/0.11/0.37亿,占比从15年0.17%升至17年2.20%。游戏联运及广告营销收入规模同样较小,营收占比均在2%左右,2017年未贡献收入。

毛利率:规模效应下内容成本逐步稳定,渠道成本竞争加剧

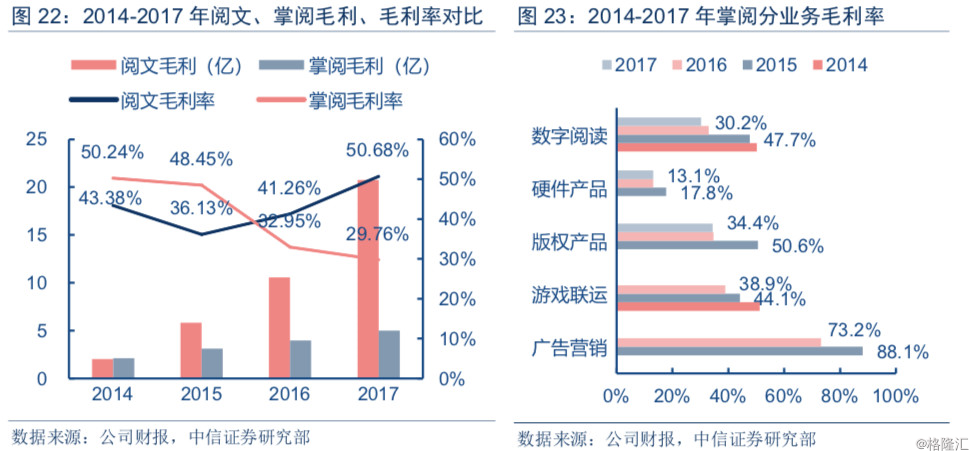

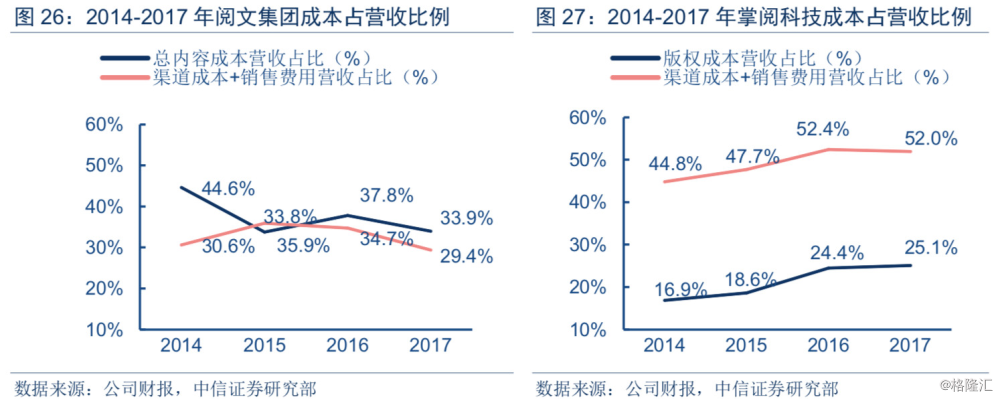

阅文集团:受益于腾讯渠道优势,同时有效控制内容成本,毛利率高出掌阅20个百分点。阅文毛利率从2016年41.26%升至2017年50.68%,对买断版权内容成本的控制改善了毛利率,无形资产摊销/营收由2016年5.01%降至2017年2.69%,总内容成本/营收从2016年37.82%降至2017年33.95%。阅文享有战略伙伴腾讯优质独家的发行渠道,2017年平台分销成本营收占比为5.80%,大幅低于同期掌阅的36.91%占比。

掌阅科技:渠道成本拖累公司毛利率,由2016年32.97%年降至2017年29.76%。掌阅采取让利OPPO、VIVO等硬件厂商渠道换取更大市场份额策略,渠道成本/营收从2016年33.66%进一步升至2017年36.91%,导致数字阅读业务毛利率从16年的33%进一步降至30.2%。

成本拆分:阅文内容及渠道成本持续下降,掌阅渠道推广占比居高不下

从营收到净利的两大影响因素为内容成本、渠道成本及费用。以2017年为例,阅文内容成本营收占比33.95%,渠道成本+销售费用营收占比29.37%;掌阅内容成本占比25.05%,渠道成本+销售费用营收占比达51.96%。

内容成本:阅文稳中有降,营收占比34%,掌阅小幅上升,营收占比25%

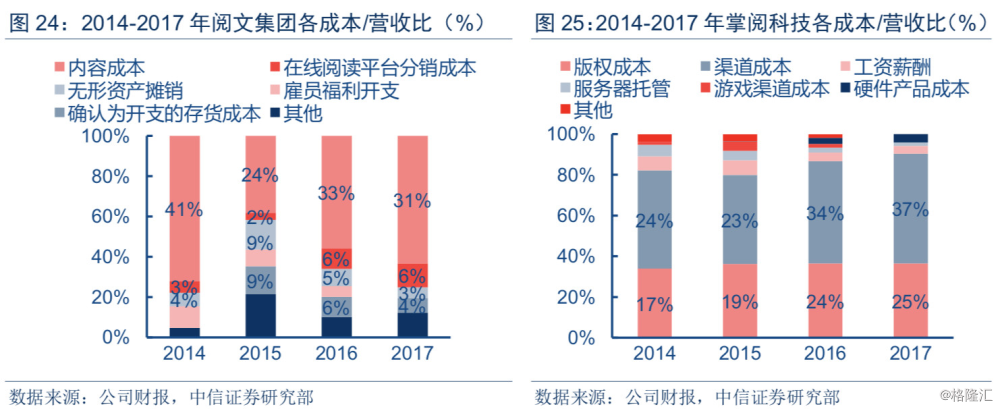

阅文集团:总内容成本(内容成本+无形资产摊销)营收占比达33.95%,为第一大类支出。阅文总内容成本包括两部分,第一部分是向作者支付的收入分成成本,计入内容成本科目。第二部分是以买断方式获取版权的摊销成本,计入无形资产摊销科目。总内容成本(内容成本+无形资产摊销)从16年9.67亿升至17年的13.90亿,同比增长43.75%,营收占比由16年37.82%降至17年33.95%。其中内容成本(分成版权成本)营收占比由16年32.81%微降至17年31.26%,无形资产摊销(买断版权成本)占比由16年5.01%大幅降至17年2.69%。

掌阅科技:2017年内容成本营收占比小幅上升至25.05%。掌阅的内容成本同样由向版权方支付的收入分成成本和以买断方式获取版权的摊销成本构成,其中收入分成成本占主要部分,两项成本均计入版权成本科目中。内容成本由16年2.93升至17年4.18亿元,同比增长42.57%,营收占比由16年24.45%小幅上升至17年25.05%。

渠道支出:阅文显著下降,营收占比29%,掌阅推广支出高达52%

阅文集团:受益于规模效应及腾讯渠道优势,推广支出(渠道成本+销售费用)营收占比降至29.37%。阅文推广支出分为两部分,一是向腾讯支付的计入在线阅读分销成本的渠道成本,第二类是计入销售费用的品牌推广费、预装机合作分成费用,以第二类支出为主。阅文采用按收入分成方式向腾讯旗下QQ浏览器、腾讯新闻等渠道支付推广成本,对于第三方渠道(百度、搜狗等)则采用净额法直接计入收入,不体现在成本端。与手机硬件厂商(华为、OPPO等)合作,通过预装方式支付的收入分成计入销售费用,按照收入5:5进行分成。

阅文推广支出(渠道成本+销售费用)由16年8.87亿增至17年12.03亿元,同比增长43.75%。得益于销售费用的有效控制,推广支出营收占比由16年34.70%大幅降至17年29.37%,其中渠道成本营收占比由16年5.98%降至17年5.80%,销售费用率由16年28.71%降至17年23.57%。受益于腾讯优质、低价的渠道优势,阅文推广支出营收占比明显低于掌阅。

掌阅科技:推广支出(渠道成本+销售费用)营收占比高达51.96%,为第一大类支出。推广支出包括按收入分成模式(CPS计费) 计入渠道成本和按用户计费模式(CPA、CPD计费) 计入销售费用的两大类,以第一种收入分成方式为主。收入分成模式指与硬件终端厂商(OPPO、VIVO)、手机应用商店合作,通过预装等方式推广“掌阅APP”,此类渠道支出与收入分成直接相关,计入渠道成本。按用户计费模式(CPA、CPD)指按照装机量、激活量等指标向渠道方付费,该推广方式与收入无匹配关系,计入销售费用。

掌阅推广支出(渠道成本+销售费用)由16年6.28亿增至17年8.66亿元,同比增长42.57%。营收占比由16年52.39%微降至17年51.96%,其中渠道成本营收占比由16年33.66%升至17年36.91%,销售费用率由16年18.73%降至17年15.05%。掌阅采取向硬件渠道方让利抢占市场的策略,自2015年8月起,向OPPO、VIVO分成比例由50%提升至60%,因此渠道成本营收占比居高不下。

费用率:阅文规模效应带来各项费率降低,掌阅CPA推广引起销售费率下降

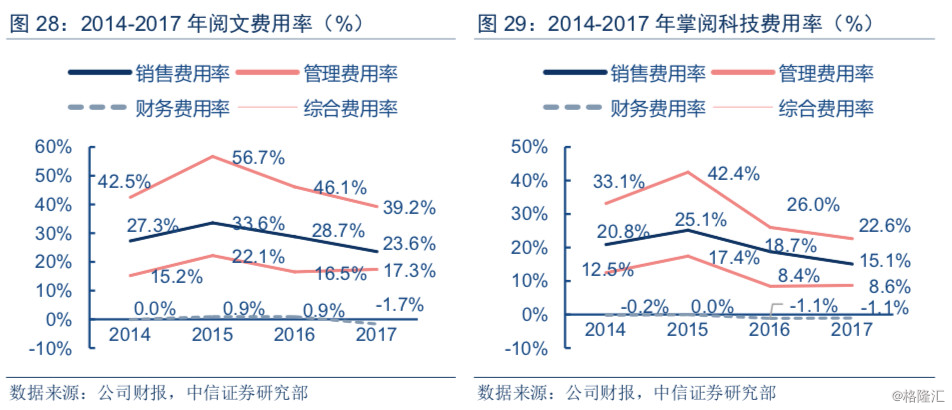

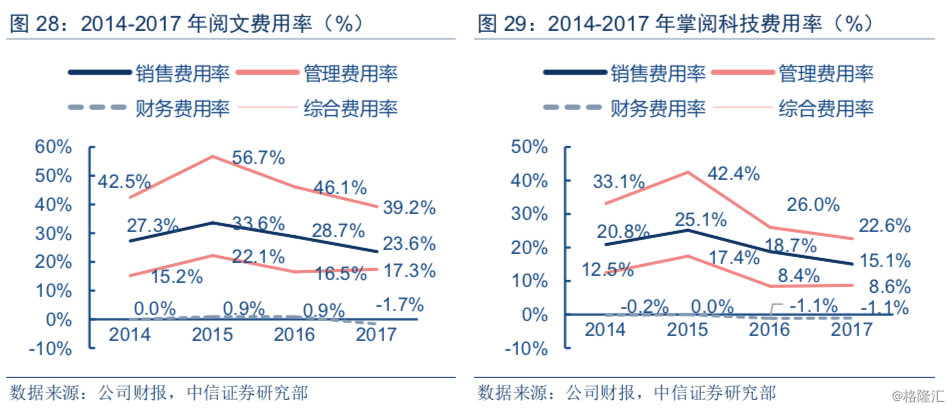

阅文集团:因规模效应各项费率呈逐年下降趋势,销售及管理费用仍有进一步下降空间。公司整体费率从2016年的46.1%降至2017年的39.24%,其中销售费用主要包括阅文品牌推广费用、预装机市场合作的收入分成,2017销售费用率下降5个百分点至23.57%,预计18年伴随预装机市场的持续合作,销售费用会稳定在17年水平。管理费用稳定在17%左右,主要包括雇员福利费用,17年管理费用上升0.8个百分点,主要由于雇员福利费和上市专业服务费所致,18年预计会进一步下降。

掌阅科技:减少CPA计费的推广费用,整体费率由2016年的26.00%降低至2017年的22.58%。销售费用主要包括按用户或下载量计费(CPA或CPD)推广费用,由16年的18.73%降至17年的15.05%,主要由于CPA/CPD推广方式占比减少。管理费用中占比最高的为研发费用和工资薪酬,管理费用率由16年8.42%略增至17年8.63%,主因科研费用支出增加。

弹性测算:内容成本及渠道支出下降,为净利率提供向上弹性空间

随着阅文、掌阅两公司收入快速增长,公司利润率有望持续提升,我们对2022年稳定状态下的盈利能力进行弹性测算。从悲观假设到乐观假设下,阅文集团主营业务的毛利率预计从17年的52%提升至57%,主要来自阅文品牌优势增强带来的对上游作者议价能力增强,内容成本有望从32%降至28%。费用率方面,阅文有望从17年的37%下降至32%,主要来自竞争格局稳定后,与预装机渠道合作推广费用占比的下降,伴随新增用户的减少,与合作渠道分成费用也将随着减少,销售费用有望从23%下降到19%。管理费用中,2017年由于上市费用及员工激励产生一次性费用,占总收入比重16.5%,预计将伴随规模效应下降并稳定在14%。忽略其他经营收益,以12%税率估算,整体净利率将从13%增长至22%。

综合市场格局及竞争优势考量,掌阅在净利率的提升空间不及阅文。掌阅科技以收入分成(CPS计价)的渠道成本持续走高,毛利率仍呈现显著下降趋势。从悲观假设到乐观假设下,伴随掌阅对渠道的议价能力增强和合作关系的巩固,渠道成本占比有望从37%降至35%,内容成本有望从25%降至23%,毛利率将从2017年的30%增至34%,以用户及下载分成(CPA计价)为主的销售费用伴随推广方式的转变呈下降趋势,预计销售费率将从15%降至13%,带动整体费率将从22%降至19%,整体净利率将从7%提升至13%。

内容端:17年阅文新增160万作者,内容资源优势持续

签约作家:阅文数量领先结构健康,掌阅发力头部作家与新人培养

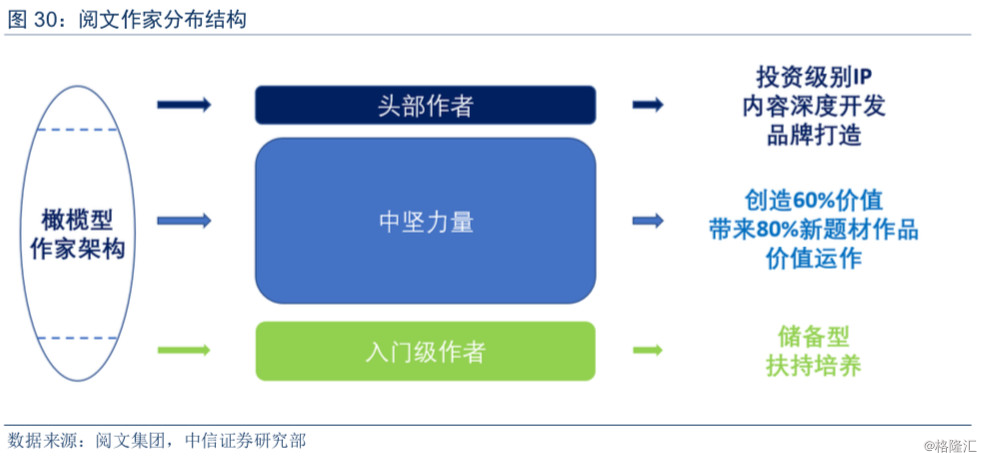

阅文集团:签约作家数量领先,作家结构呈橄榄型健康稳定。2017年阅文旗下签约作家达到690万人,同比增长160万人。根据中国音像与数字出版协会数据,2017年数字阅读作者数量达784万,同比增长30.2%,去年同期为602万人,阅文占比高达88.01%。目前阅文作家结构正迈向橄榄型: 60%的价值都来自中坚力量,80%以上的新题材是中坚力量创造的。作家结构更加健康稳定,能够避免头部作者流失的不确定性,保证公司发展可持续性。

掌阅科技:签约大神级作家与培训新人双管齐下发展作家群。掌阅于2015年开始涉及网络文学业务,起步较晚,根据Frost & Sullivan数据,2016年掌阅作家占比33.3%,覆盖作家数量约200万人。截至2018年4月,掌阅旗下签约作者达5.5万人,聚焦精品、头部作家,17全年发放稿酬超3亿,年版权收入过100万的作家超40位。2017 年初,签约大神级历史类作家月关和天使奥斯卡,两者均为历史类大神级作家,常年进入网络小说富豪榜前10位。掌阅采取签约头部作家与培育新人并举的策略拓宽作家群,通过征文大赛等方式发掘并培育优秀新生作家,例如极品妖孽、洛城东等,极品妖孽的《绝世剑魂》位列掌阅小说网钻石(打赏)总榜第8位,洛城东的《绝世武神》以131万点击量位列总点击榜17位。

内容库:阅文网文内容资源丰富,掌阅数字图书占优

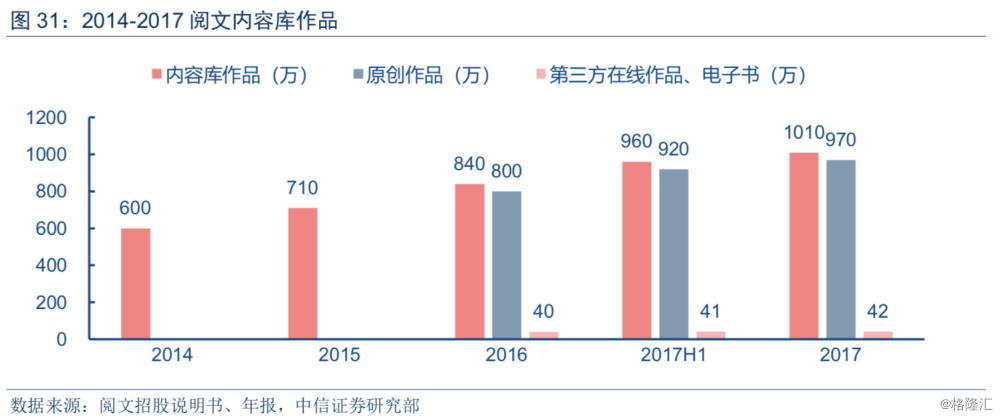

阅文集团:原创网文内容970万部,积极拓展细分体裁。截止2017年底,阅文内容库作品达到1010万,其中原创内容970万部,同比增加170万部,第三方在线作品28万,第三方电子书14万。此外,2017年阅文积极拓展新的文学体裁,特别是小众类别,推出了军事、体育、二次元等诸多新类别,以满足不同用户的内容消费需求。以二次元小说为例,QQ 阅读现阶段已能够提供约 6.6万册内容,相比掌阅在体裁创新上优势显著。在类别方面,阅文于2017年上线漫画频道,主要基于现有IP改编成漫画,2018年3月上线元气阅读App,旨在打造网文二次元新阵地。

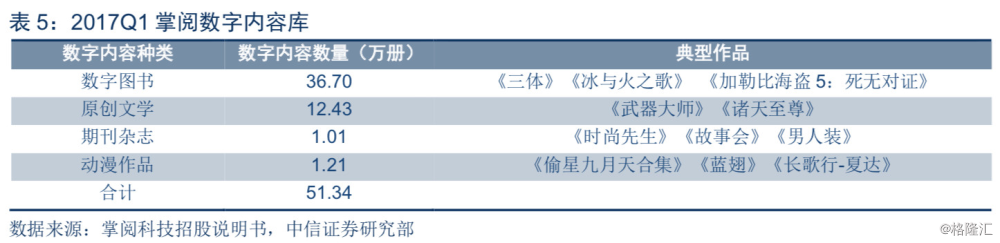

掌阅科技:数字图书版权资源丰富,积极开发原创内容。截止2017Q1,掌阅数字内容达51.3万册,其中数字图书达38.9万册,是阅文的2.8倍。掌阅在数字图书领域耕耘近10年,与超过 500 家的版权机构保持良好合作,对优质出版重磅书覆盖率达到80%,重点杂志覆盖率达90%,在数字图书方面处于领先地位。掌阅从2015 年开始布局网络文学,掌阅文学旗下有掌阅小说网、掌阅漫画、红薯中文网、趣阅小说网、神起中文网、iCiyuan轻小说、有乐中文网、喵阅读等品牌。根据Frost&Sullivan 数据显示,截止2016年底,掌阅网络文学作品数量比例占比 5.2%,排名第三,仅次于阅文集团(970万部)及中文在线(300万部)。截止2017年底,原创文学内容数量7万余册,数量相比17Q1有所减少,更加聚焦头部精品。

头部内容:阅文Top15作家占比50%,掌阅发力签约头部作者

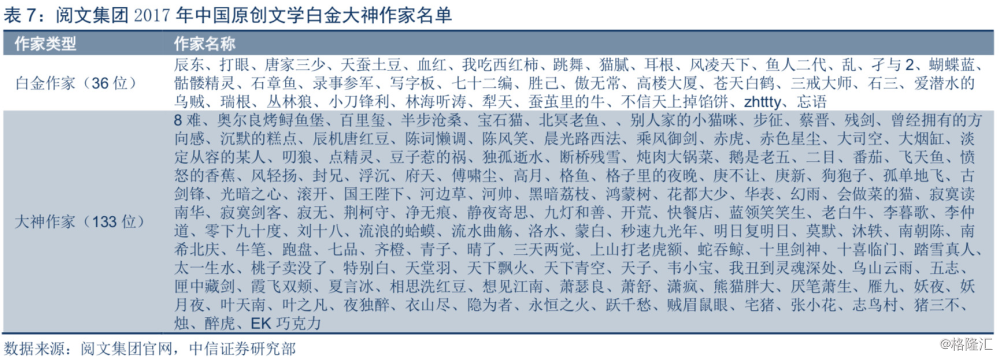

阅文集团:头部作家占有率超50%,新晋白金大神作家不断涌现。阅文拥有规模最大的头部作家群,2015-2017年网络作家富豪榜Top15中,阅文旗下作家分占10/9/8位。从阅文发布的“2017年中国原创文学白金大神作家名单”来看,阅文集团目前拥有36位白金作家,133位大神作家,除唐家三少、天蚕土豆等一批早已走红的顶级作家外,爱潜水的乌贼、林海听涛、犁天、不信天上掉馅饼、忘语等新晋白金大神作家也在不断涌现。2016年,阅文集团版权收入超百万的作家超100人。

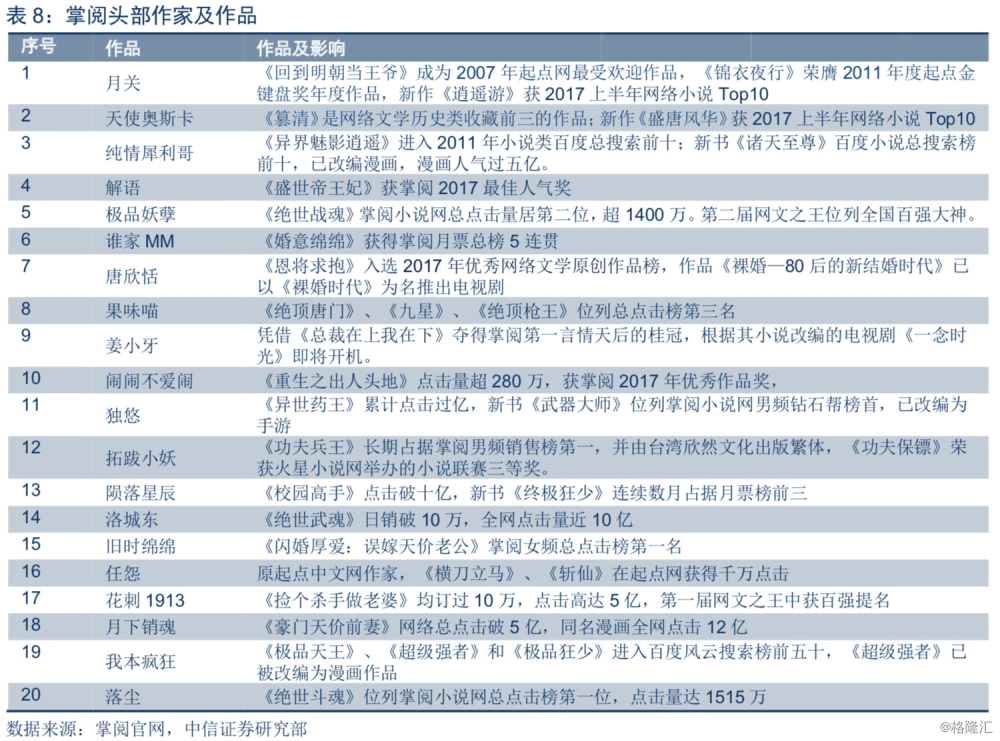

掌阅科技:重金签约月关、天使奥斯卡等大神作家。2017年公司签约大神级历史类作家月关和天使奥斯卡,他们都曾是起点白金作家,月关被称为“网络历史小说第一人”, 代表作《回到明朝当王爷》不仅获得 “最佳原创作品”且被改编为同名电视剧,由蒋劲夫等人气演员主演。天使奥斯卡曾凭借《1911新中华》获得网络文学“年度新人王“的称号,代表作《篡清》至今仍是网络文学历史类收藏前三的作品。此外,掌阅还拥有解语、纯情犀利哥、极品妖孽、姜小牙、谁家MM等年电子收入过100万的头部作家。2017年,掌阅版权收入超百万的作家超40位。

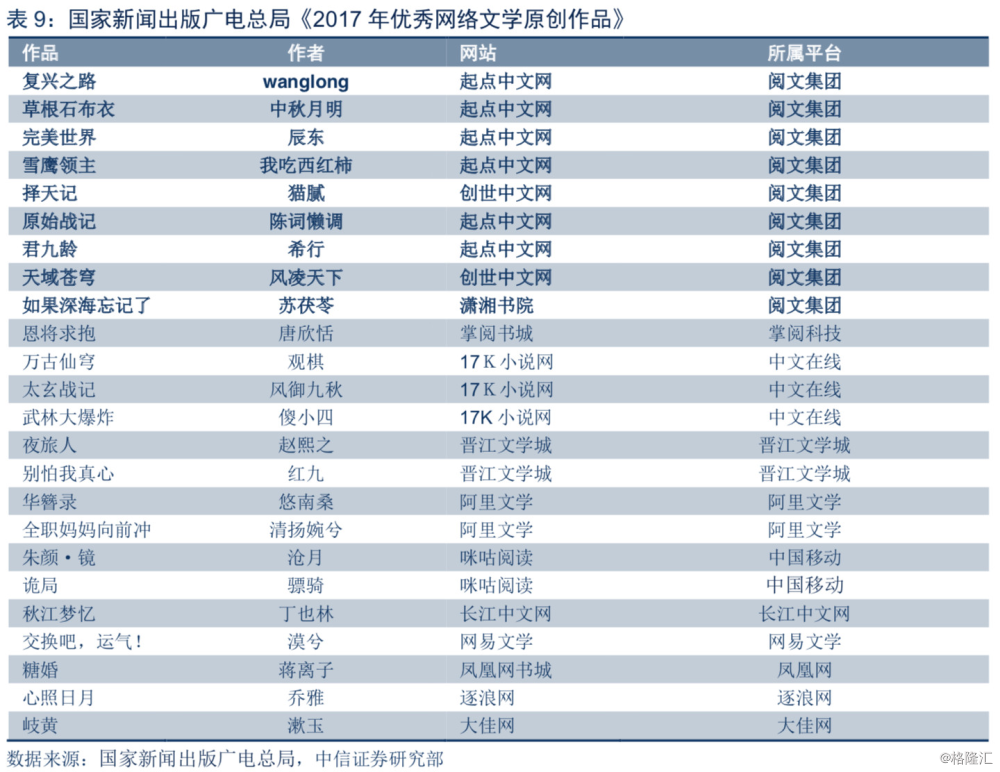

阅文集团:Top10总点击量均在600万+,原创文学风云榜树立龙头品牌。根据广电总局出版的《2017年优秀网络文学原创作品榜》,阅文集团占据头部Top 9,作品原创性及热度兼具。自2015年,阅文首创中国原创文学风云榜,目前已成为原创文学最具价值影响力、权威性的榜单品牌,素有“IP奥斯卡”之称,对于阅文推广创新内容作品、树立原创文学龙头品牌有极大帮助。 2017年原创文学风云榜男频Top10作品,总点击量多在600万以上,白金/大神/普通作者分别为2/4/4,作者构成丰富。

掌阅科技:头部作家贡献主要头部作品。以掌阅小说网男频Top10总榜看,50%的头部作品来自于月关、天使奥斯卡、纯情犀利哥、极品妖孽等头部作家,有3本17年新书上榜,点击量超百万的作品共4部。整体来看,掌阅作品的原创度不及阅文,《2017年优秀网络文学原创作品》中仅有唐欣恬的《恩将求抱》上榜,在作品点击量方面也稍逊于阅文。

版权采购分成:阅文与作者直接签订为主,掌阅版权机构采购占比更高

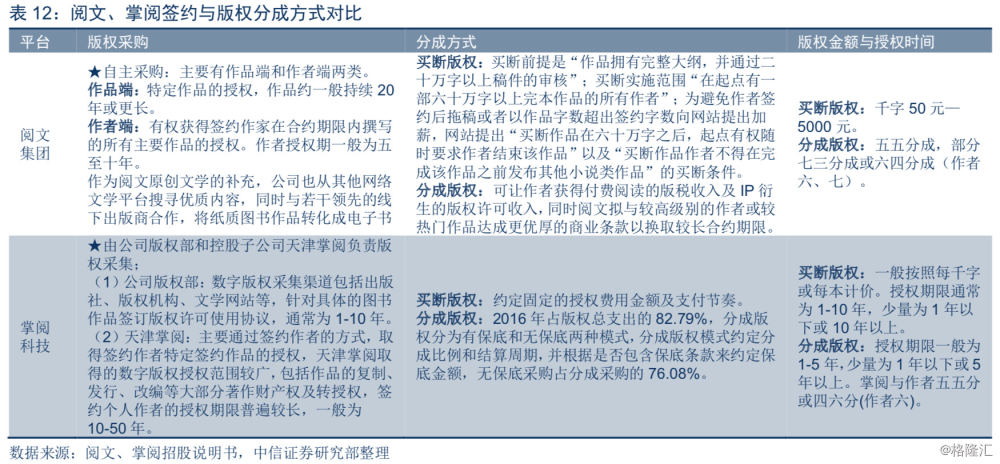

阅文集团:直接与作者签订合约,分级方式进行收入分成。版权采购分为作品约(20年或更长)和作者约(一般为5-10年)两种,第三方版权公司采购仅作为补充渠道。版权分成方式分为买断版权和分成版权,根据作家不同级别(白金作家大神作家、普通作家、公众作家),阅文进行分级收入分成方式,买断形式向作者支付千字50-5000元稿费,分成比例以5:5,部分7:3或者6:4分成(作者获6-7)。2017年,买断版权占比7.9%,分成版权占比92.1%。

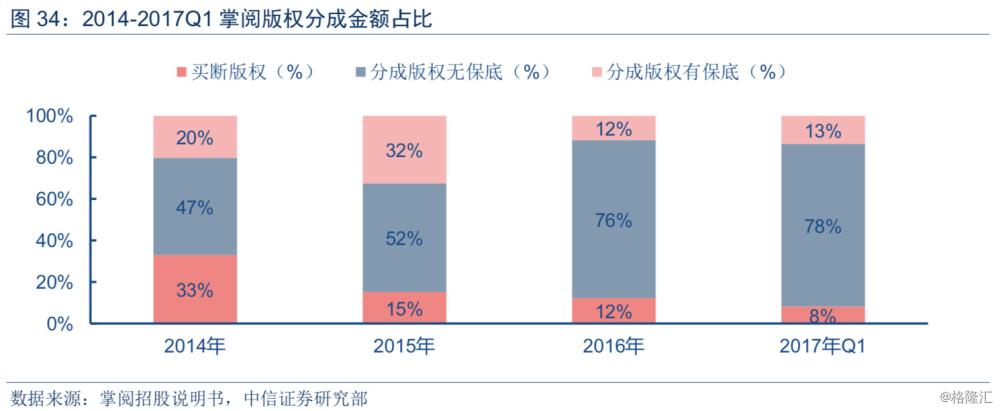

掌阅科技:版权机构与个人作者签约并行,以无保底分成为主。版权采购分为数字图书和原创文学,数字图书由公司版权部负责采购,原创文学采购由子公司天津掌阅负责,主要向参股公司杭州趣阅旗下趣阅小说网和南京分布旗下红薯中文网、以及中文在线等第三方采购。南京分布、杭州趣阅是公司版权采购最大供给方,2016年采购金额分别为6339万/4305万。掌阅同样分为买断版权和分成版权两种,其中分成版权又分为无保底和有保底两种,公司采购版权以无保底分成版权方式为主,2017年Q1无保底分成/有保底分成/买断采购比例分别为78%/13%/8%,掌阅通常与版权方按5:5或4:6(版权方获6)进行收入分成。

渠道端:阅文腾讯渠道持续发力,两者直面争夺预装渠道

移动渠道:阅文新增腾讯渠道合作,掌阅预装渠道流量优势持续

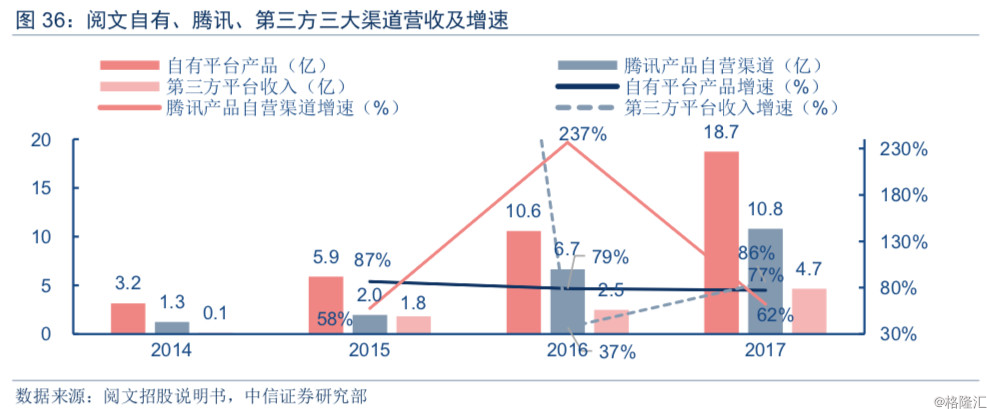

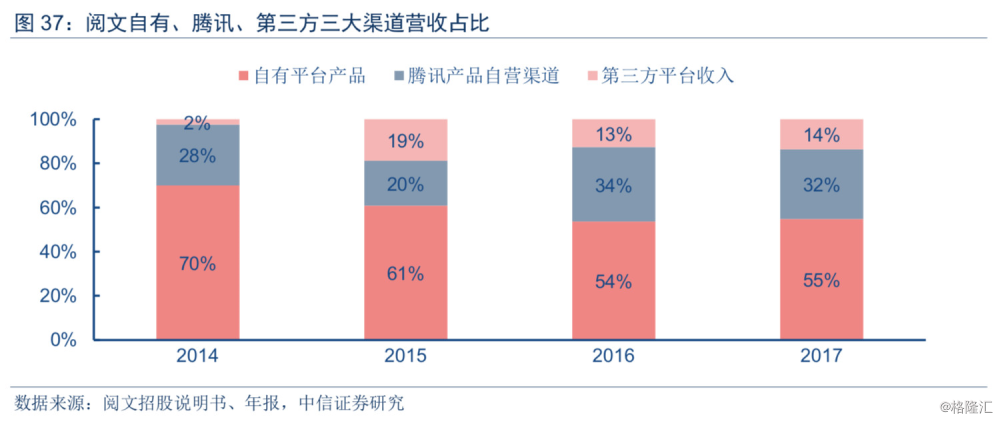

阅文集团:自有平台+腾讯自营渠道+第三方构成渠道矩阵。阅文渠道主要分为自有产品渠道、腾讯产品渠道和第三方平台。2017年,QQ阅读、起点阅读等自有平台经营稳定,月活达0.91亿。腾讯自营渠道月活达1.01亿,包括新闻资讯、社交等Top应用,手机QQ及QQ浏览器为重要合作入口,微信读书、腾讯新闻等新增合作渠道较大改善,2018年继续深入与微信读书、腾讯动漫,腾讯视频等渠道合作。第三方平台主要包括百度、搜狗、京东商城、小米多看等渠道入口,此外阅文于2017年进入预装市场,与华为、OPPO、VIVO等手机终端合作拓展新的渠道入口,2018年将继续新增与OPPO等手机新机型的合作,加强预装渠道市场合作。

腾讯产品渠道增速略有放缓,第三方预装市场初见成效。2017年,自有平台、腾讯自营渠道、第三方渠道营收分别为18.7/10.8/4.7亿元,占比分别为54.78%/31.63%/13.59%。三大渠道收入均保持较高增速,其中自有平台17年增速为77%,腾讯渠道增速均有放缓趋势,同比增长62%。百度、搜狗、京东阅读等第三方渠道增速更快,17增速高达86.04%。

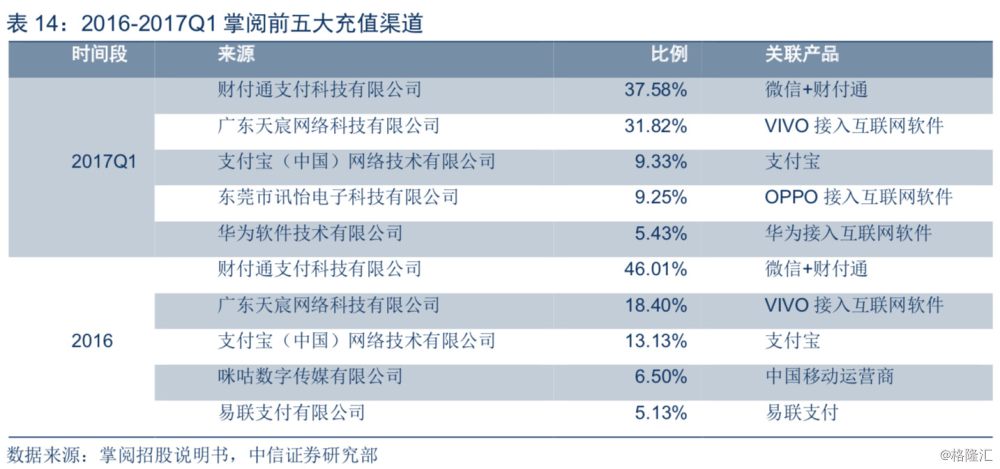

掌阅科技:预装渠道流量优势持续,硬件产品高速增长。不同于阅文拥有腾讯系的流量支持,掌阅主要通过与OPPO、VIVO、华为等手机硬件厂商合作,在手机出厂前预装进行推广,包括“掌阅iReader”移动App,以及以“掌阅”为内核的OPPO阅读、VIVO电子书、华为阅读。根据IDC数据,2018Q1华为、OPPO、VIVO手机出货量分别为2120、1650、1420万台,位列国产手机前三,国产智能手机出货量的增长对“掌阅”App的推广起到关键作用。2017Q1掌阅收入来源中,三家智能机厂商充值渠道的收入占比高达46.5%。

硬件产品营收同比增长97%,发展空间广阔。电子书阅读器作为内容输出渠道之一,由子公司深圳掌阅负责设计销售。2016-2017年,硬件销售收入由2735万元增至5388万元,同比增长97%,销售量由3.75万台增至6.9万台(以775万单价测算),同比增长85.7%。从掌阅、QQ阅读、亚马逊同等价格配置的电子书阅读器在天猫销量看,截止18年5月21日,掌阅约售2992台,QQ阅读约售32台,亚马逊Kindle约售1.16万台。掌阅硬件产品目前销量领先,对标Kindle销量,仍有很大发展空间。

PC端:阅文手握八大PC入口,掌阅自有+参投不断拓展PC内容渠道

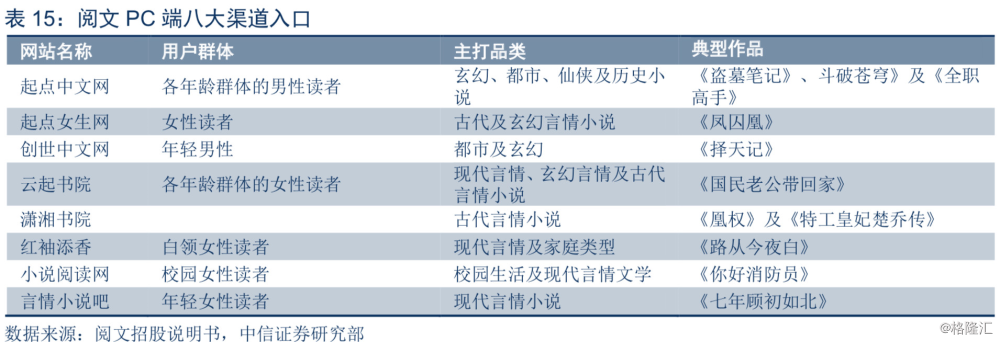

阅文集团:拥有起点中文网、创世中文网等八大PC入口,市占率高达32.7%。阅文旗下八大PC渠道入口覆盖网文种类广,包括玄幻、仙侠、都市、校园等,覆盖人群全面,包括各年龄层的男性、女性读者、白领、校园读者等。根据Frost & Sullivan数据显示,2016年月平均日活的前五的网络文学网站为起点中文网、晋江文学城(阅文参股50%)、云起书院、17k.com及纵横中文网,日活市占率分别为分别为 18.3%、7.9%、6.5%、4.5%、3.4%,阅文系市占率达32.7%。

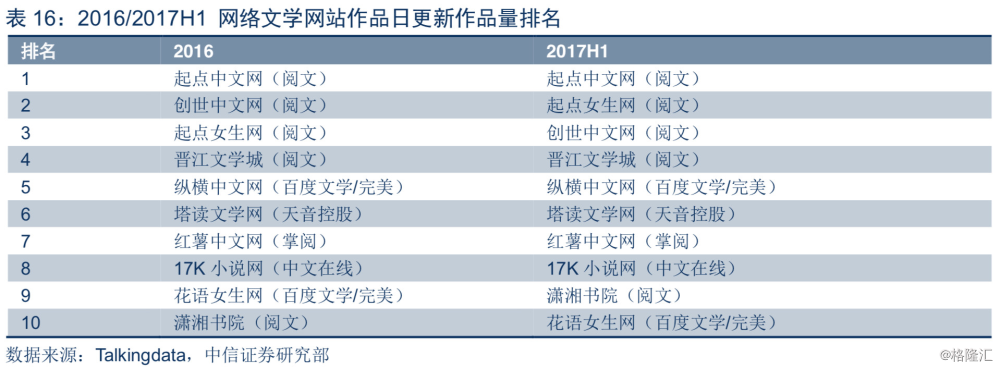

掌阅科技:自有+参投不断拓展PC端内容渠道。掌阅旗下自有PC入口为掌阅小说网。通过参股杭州趣阅(39.6%)、南京墨阅(40%)、南京分布(4.8%)、杭州品阅(10%),间接拥有掌阅小说网、掌阅漫画、掌阅自出版、红薯中文网、趣阅小说网、神起中文网、iCiyuan轻小说、有乐中文网、品阅小说网、喵阅读等PC渠道。从Talkingdata数据来看,掌阅旗下的红薯小说网在2016-2017H1日更作品量排名中位列第七。

用户端:MAU稳中有升,付费率及金额提升趋势持续

活跃用户:阅文多款App拉新效应明显,掌阅月活稳中略升

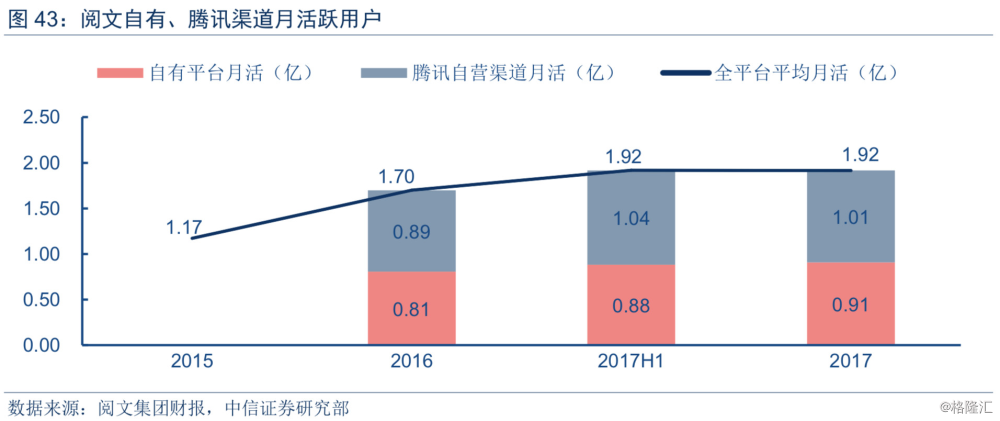

阅文集团:自有平台(包含预装机用户)用户持续增长,腾讯自营渠道MAU略微下降。阅文MAU从2017H1的1.918亿略降至2017全年的1.915亿,主要由于腾讯自营渠道用户数据有所下滑,阅文自有渠道MAU仍继续提升,自有平台MAU从17H1的0.88亿增至0.91亿,腾讯自营渠道MAU从17H1的1.04亿降至1.01亿。2018年随着腾讯视频、腾讯动漫等新渠道接入,起点读书、微信读书加快推广,以及预装渠道打开,MAU预计重回上升通道。此外,阅文和第三方合作用户未计入MAU口径中,实际MAU数量高于当前披露月活。

掌阅科技:活跃用户小幅增长至1.03亿,受渠道推广影响增速不及阅文。2015-2017Q1,掌阅月活从0.71亿增至1.03亿,17全年小幅增长至1.04亿。受用户推广渠道的影响,在用户增速方面不及阅文。

根据Questmobile数据,掌阅、QQ 阅读2018年一季度MAU分别为6382 万人、4018万人,两者在用户规模基数较大的情况下环比分别增长 7.3%、8.4%。增速最快的书旗小说 APP 季度平均 MAU 规模同比增速达到 37%。截止2018年3月,阅文集团旗下的两款App起点读书和微信读书MAU分别达916万人、637万人,环比分别增长19%和23%,增长态势良好,未来有望迈入千万量级MAU的头部App行列,对阅文整体的月活拉新效应明显。

付费用户:下半年付费用户数有所放缓,付费率及金额仍将持续提升

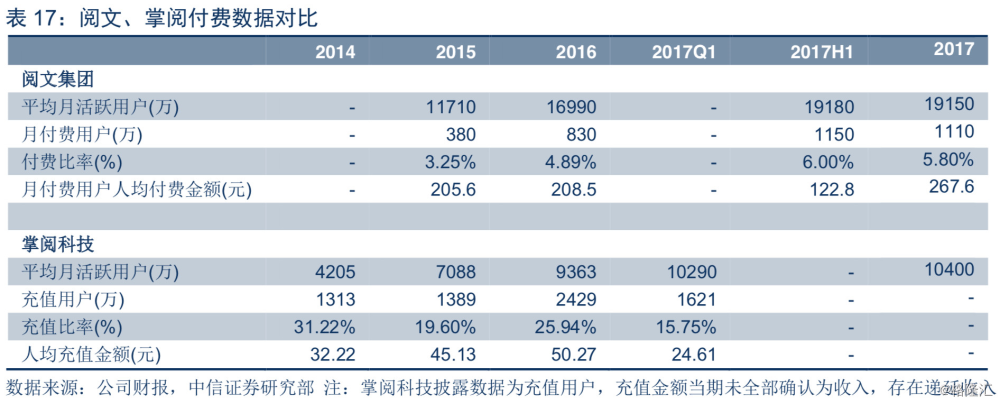

阅文与掌阅在付费用户统计口径上存在差异。掌阅充值用户数的定义为:当年有充值行为的用户数量,一年内有任意一次充值行为,即计入充值用户数。阅文使用平均月付费用户来衡量,统计方式为:单月内有付费行为的用户在一年内的平均加权,因此掌阅充值用户统计口径大于阅文的口径。

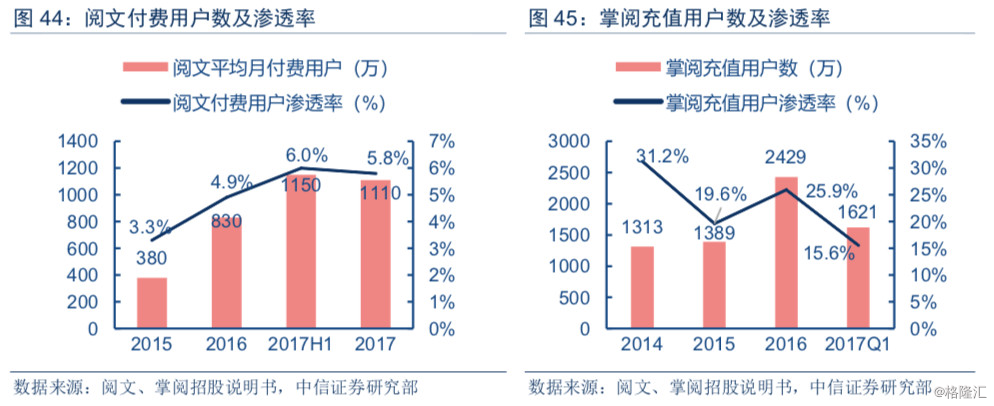

阅文:付费用户增长趋缓,ARPPU同比大增28.3%。2016-2017H1,阅文付费用户增长迅速,从830万增至1150万,付费用户渗透率(月平均付费用户/平均月活)从3.3%增至6.0%。2017H2从1150万降至1110万,主要由于17H2未新增腾讯合作渠道,腾讯渠道用户数及付费有所减缓。2018年伴随着阅文与硬核联盟的合作深入,以及腾讯视频等合作渠道的增加,活跃用户数及付费率有望进一步提升。从付费用户人均付费额(ARPPU)来看,从2016年的208.5元增至2017年267.6元,同比增长28.3%,主要由于有效阅读时长的增加,通过AI技术优化精准推送功能以优化用户体验,时长及ARPPU值仍有增长空间。

掌阅:预计2017年收入提升主要来自付费金额的拉动。由于掌阅财报未披露全年付费数据,在此通过17Q1推测全年趋势,人均付费金额从2016年的50.27元增至2017Q1的24.61(按照Q1X4全年充值金额为98.44元),付费用户从2016年的2429万人增至2017Q1的1621万人,付费金额增幅大于付费用户数,我们预计2017年掌阅收入增长主要来自人均充值金额的提升。

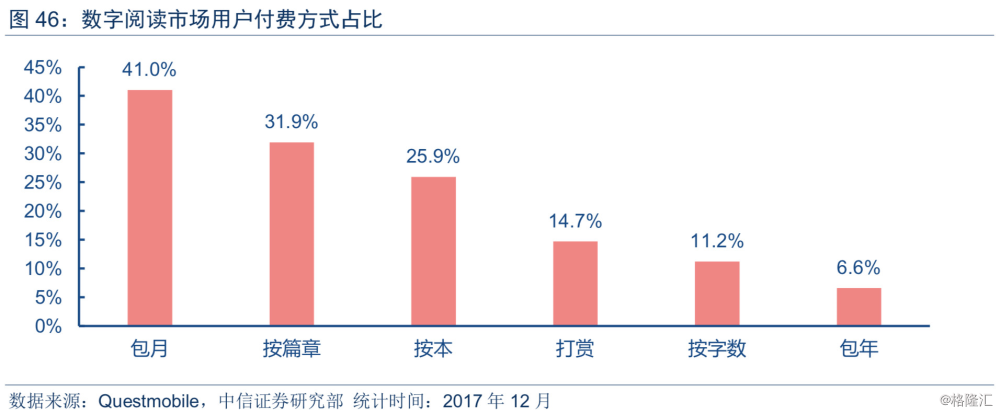

付费方式:以包月及按章付费为主,阅文、掌阅付费价格趋同

根据Questmobile数据,数字阅读用户以包月及按章付费为主,选择包月、按篇章、按本付费方式,分别占比41.0%、31.9%、25.9%。

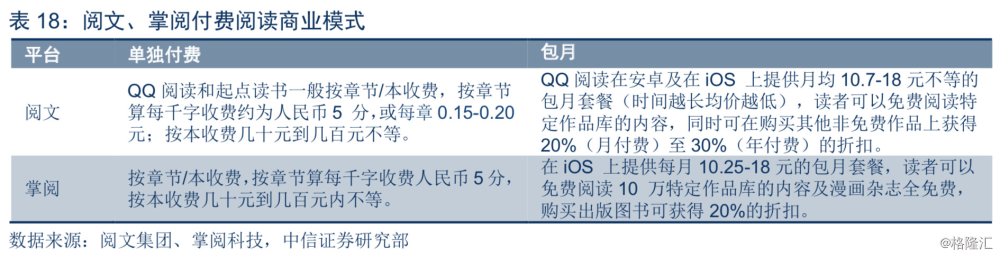

阅文集团:付费阅读收入来源主要分为购买内容的充值费用及会员包月费。用户可以选择充值获得阅点(1元=100阅点)的方式按章节或按本购买作品,也可选择会员包月服务观看特定内容库作品。以QQ阅读为例,用户可以购买1/3/6/12月时长的VIP包月服务,均价在10.7-18元不等,按章付费在每千字收费约为0.05元。包月读者可以免费阅读10 万本VIP作品库的图书、漫画和杂志,购买付费书籍时享受8折优惠。

掌阅科技:经过涨价,包月费用接近阅文。掌阅也采用充值和包月两种收费方式,其中按章购买价格与阅文相同(千字5分),连续包月价格较17年初的10元涨价至12元/月,目前基本与阅文收费水平相等,按不同包月天数均价在10.25-18元不等。掌阅的包月读者同样享受免费阅读10 万本VIP作品库及付费书籍折扣优惠。

版权运营:阅文影视改编加速,掌阅开发文改漫及有声书

营收规模:阅文营收占比10%,掌阅占比2%,规模较小但增长迅速

阅文:营收占比约10%,IP运营正在成为阅文未来业务发展的引擎。2015-2017年,阅文版权运营收入分别为1.63/2.47/3.66亿元,同比增速52%/48%,17年营收占比约10%,版权收入主要来自动漫、影视以及游戏改编。2015-2017年,公司分别授权 97、122、100 部 IP 作品,根据团队测算,80%收入来自IP 固定授权,IP运营项目较少,主要来自动画制作,假设其 2015-2017 年版权运营收入全部来自于IP授权,获得其IP授权单价分别为168万、203万、366万元。

掌阅:营收占比约2%,规模较小但增速迅猛。掌阅自2015年起进军版权运营业务,优质网络文学IP的积累使业务发展迅猛,目前版权收入主要来自影视及游戏改编。2015-2017年,掌阅版权运营收入分别为0.01/0.11/0.37亿元,营收占比由0.17%上升至2%,17年同比增速236%。

开发模式:阅文首创IP合伙人制,掌阅独立子公司运营

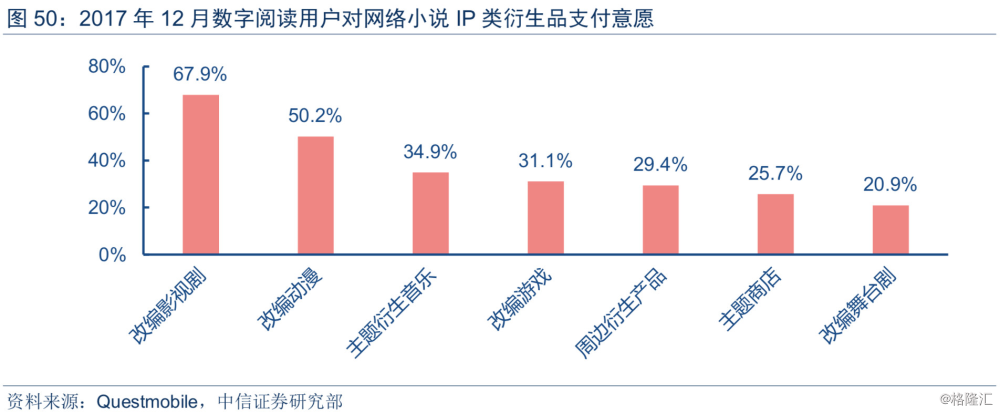

版权运营收入主要来源于向影视、游戏等各类内容改编获取的版权收益。版权运营主要有两种分成模式,一种是仅收取固定金额的版权金,不参与后续分成,另一种是“固定版权金+项目分成”或“以版权换投资比例”的组合模式,版权方参与后续项目的开发和运营。IP衍生市场伴随网文数量的增长及IP培育的成熟,市场规模仍有较大的增长空间。

阅文由独立版权业务部门负责版权运营,并独创IP共营合伙人制。在IP合伙人制中,阅文通过与合作方共同成立项目组或IP运营公司,保证各项目同时开发过程中的灵活自主与资源调动。与传统IP开发不同,合作人强调IP的全周期开发,使作者与全流程深度绑定,联动不同IP加强协同效应,实现了精细化运营和版权价值最大化。在影视项目开发方面,公司成立了阅文影业,目前已参与十多个项目的开发运营。掌阅不仅有IP运营部负责IP影视化运作与合作,也设有独立的版权运营子公司天津掌阅负责版权采集和运营开发,以及掌阅互娱承接版权产品业务。

运营成果:阅文影视改编屡创新高,掌阅拓展文改漫、有声书改编

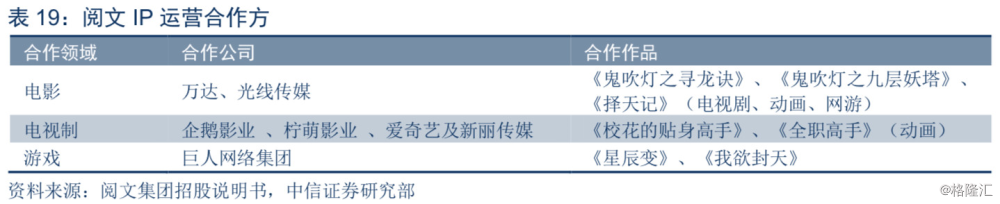

阅文IP合作方以影视、游戏等文化娱乐公司占据主体,依托海量优质IP,已建立了成熟、稳定、庞大的版权运营体系。截至2017年6月30日,阅文内容改编合作伙伴已达200多位,包括电影公司(万达,光线传媒),视频制作公司(企鹅影视,柠萌影业,爱奇艺)及游戏开发商(巨人网络)等。

阅文在IP文娱改编领域取得了较大的成功,在行业内具有绝对的领先优势。2017年,阅文对100余部作品进行了IP授权改编,覆盖影漫游、舞台剧、真人综艺等多领域,改编作品全网观看量达880亿次。2017年,投资出品影视作品《择天记》,动画《全职高手》《斗破苍穹》,新番《全职法师》《择天记》。其中,超人气IP《择天记》率先实现一站式多线开发,电视剧播放量近300亿。动漫方面,阅文共有包括《斗破苍穹》、《全职高手》在内的11部自制动画开播,《斗破苍穹》第一季全网播放量超14亿,取得2017年国产3D动画播放量第一。

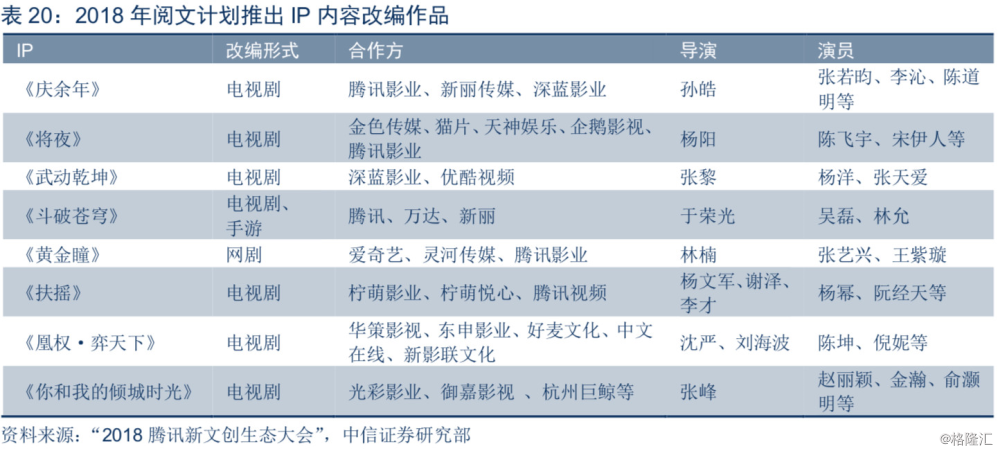

在影视剧方面,2017年电视剧投资较少,2018年,阅文将进一步加强影视项目投资,推出《庆余年》、《黄金瞳》、《武动乾坤》、《你和我的倾城时光》等IP大作,覆盖都市、青春校园、军旅、现实主义、美食、古言、二次元、体育等多元题材。游戏分成部分,《斗破苍穹》联手天美工作室研发,预计于2018年上线。

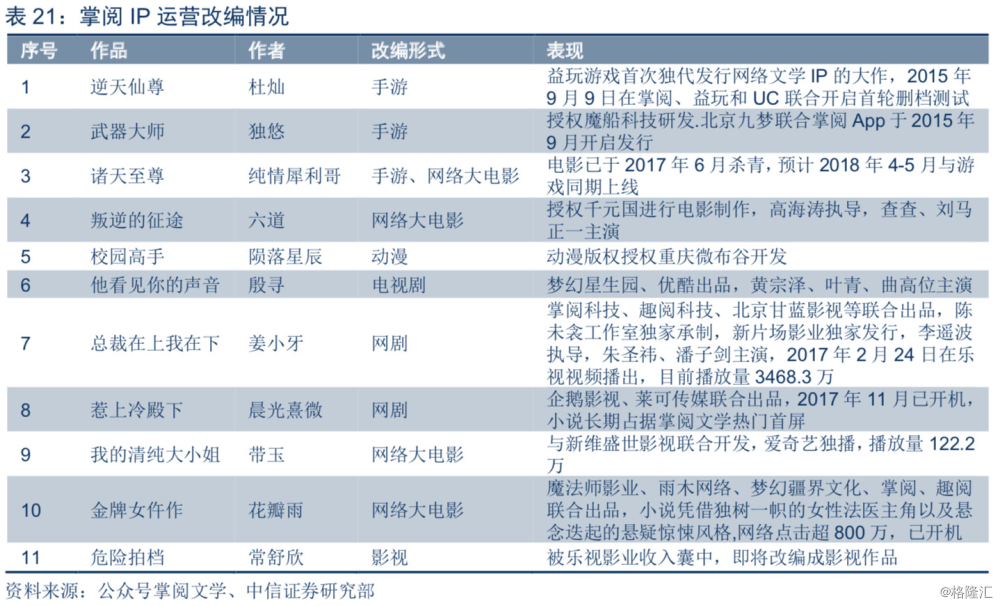

相比阅文,掌阅改编作品以网剧、网大、手游为主,改编方面比较有限。掌阅合作方包括无端科技、芭乐传媒、梦想直播等。影视方面,掌阅旗下姜小牙的爆款小说《总裁在上》改编的网剧是掌阅在网络文学IP运营的重要尝试,由新片场、乐视等平台制作发布,目前播放量3468.3万,改编的电视剧《一念时光》也即将开机。2018年,掌阅计划打造至少十个高质量的影视项目,《一念时光》、《沫许辰光》、《惹上冷殿下》等改编作品将陆续呈现。

除影视改编外,掌阅向第三方阅读平台(如百度阅读、书旗小说、宜搜阅读)提供文字版权授权,并致力于漫画、有声书的IP改编。漫画方面,掌阅旗下掌阅漫画基于大量网文IP挺进“文改漫”,推出了《指染成婚》、《魔妃驾到》等多部作品,2018年计划与60多家漫画工作室、近30家漫画公司合作改编超150部动漫作品。《指染成婚》漫画2017年底登陆日韩市场后取得韩国naver平台海外作品第1名,总点击量升至日本comico平台女性漫画前十名。有声书方面,掌阅与蜻蜓FM、懒人听说等渠道平台合作,并开发了自己的掌阅听书App,2018年计划将487部网文作品改编为有声读物,目标50000个小时。

产业链联动:阅文腾讯大文娱平台助力,掌阅自主对接下游公司

阅文母公司腾讯集团与阅文IP生态深度协同,为其“IP+变现”全产业链生态奠定坚实基础。腾讯在泛娱乐领域版图基本完整,影视、动漫、音乐、游戏等各方面均有自主板块及团队,积累了强大的用户资源,同时通过收购及投资整合了产业资源。尤其在影视方面,腾讯旗下的企鹅影业和腾讯影业有助于阅文IP的影视化改编,与网文读者群形成流量+内容的匹配对接。阅文旗下大量头部IP作为泛娱乐产业链的核心上游端资源,将得到腾讯更有力的支持,更多采用合作开发形式,最大化IP金矿价值。

相比阅文,掌阅与下游内容改编方主要依靠自主对接,具备出色改编潜力的优质IP成为吸引版权合作方的关键。除旗下红薯网、趣阅等内容品牌外,掌阅2017年联合百度文学、中文在线等多家数字阅读平台成立“原创联盟”,推出“精品内容全平台共享计划”,实现作品全网宣发、扩大了品牌影响力。随优质作品不断产出以及头部IP粉丝逐步沉淀,公司IP端潜力将不断显现,渠道有望不断拓展。

风险因素

数字阅读政策变动风险;数字阅读用户增速不及预期;付费用户需求及能力不确定风险;市场竞争加剧风险;IP运营收益不及预期风险。

投资建议

重点推荐在内容及渠道上均具备竞争优势的阅文集团,内容及渠道成本的规模效应将带动净利率空间不断提升,网文IP全产业链运营释放未来业绩弹性。建议关注预装机渠道用户流量优势显著、内容及渠道成本端不断优化的掌阅科技,以及行业红利带动下收入规模快速增长,未来有望依托规模优势继续做大做强的平治信息。

来源:传媒漫谈 ID:MediaBBS