下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

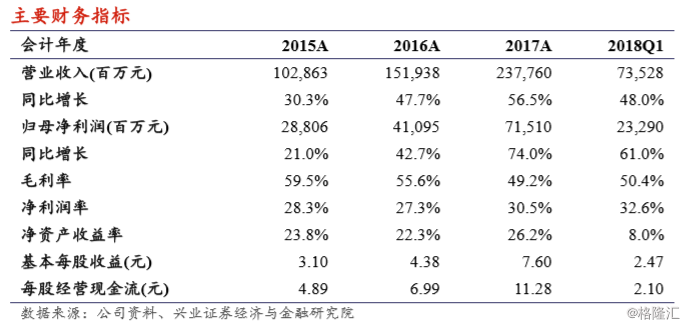

游戏业务强势复苏,超市场预期。18年一季度,游戏业务营收同比增长68%。其中,受益于《王者荣耀》的DAU和ARPU的同比增长,《QQ飞车》的平均DAU较PC端提高了7倍,移动端收入达217亿元人民币(YoY+68%);此外,移动端用户向PC端迁移趋势明显,将导致PC端新用户增速难以抵消老用户流失,在此背景下腾讯仍保持PC端营收稳定。

受独家内容带来的视频订阅及付费音乐等流媒体增长影响,社交网络营收同比增长47%;受腾讯视频、音乐等数字内容变现的影响,环比增长达16%。其中视频即为此项业务的主要增长点,日视频观看量YoY+60%、视频平台收入YoY+75%、订阅收入YoY+85%、广告收入YoY+64%。

在线广告业务迅猛增长,信息流广告优势具显。18年Q1,在线广告业务收入达107亿元人民币,同比增长55%。其中社交广告由于拥有足够流量的信息流产品,营收同比增长69%,是广告业务的强劲驱动力。

支付及云相关业务继续呈现翻倍增长。此项业务同比增加111%,收入占比也从17年的18.23%上升至今年一季度的21.71%;毛利率的增长也非常明显,从去年的21.87%快速上升到18年Q1的25.39%,我们认为,这主要得益于微信小程序以及扫码支付的飞速普及,扩大了支付的各类场景。另一方面,受益于视频云和游戏云的经验优势,云业务收入也再度倍增

腾讯投资继续加码,布局赛道处行业前列。今年一季度,腾讯在于联营公司投资增加211亿,在可供出售的金融资产上增加了548.75亿。从数量上来看,腾讯的一季度投资笔数比阿里多了一倍有余,比百度更是多了两倍。目前腾讯布局的赛道数量至少17个,已处于行业前列。

我们的观点:未来,我们对游戏业务的增长态势表示稳健看好,并认为数字内容、支付及其他业务将成为腾讯下一个增长驱动力。

风险提示:广告业务不及预期,毛利率下降;游戏业务增速放缓;政策监管风险