下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:买入

目标价:305.8港元

互联互通的先行者,全面受益于内地市场开放。伴随着香港及内地金融市场的发展,港交所近年来推出了一系列改革,以把握中国资本市场加速开放的种种机遇。2014年以来,香港和内地进入了互联互通时代;17年启动债券通、H股全流通试点;18年修改新上市规则。长期来看,种种系列改革对活跃港股全市场起到积极作用,有利于香港市场多元化发展。

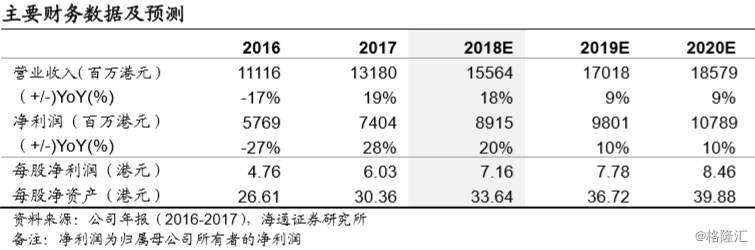

稳定持续盈利能力:近6年净利润复合增速10%,ROE保持在15%以上,EBITDA近70%。2012-2017年间,港交所营业总收入的6年复合增速达10.57%;2017年港交所实现总收入132亿港元,同比增长19%,一方面受益于国内资本市场开放,沪深港通交易量猛增,且港股市场交易活跃,另一方面公司新增集体投资计划,投资收益大幅增长。公司12年以来ROE均保持在15%以上,EBITDA近70%,持续稳定的高收益率保证了公司派息率稳定在90%。

互联互通不断深化,沪深港通交投活跃,带动联交所交易量大增。随着内地投资者对港股兴趣越来越浓厚,香港及国际投资者对A股的配置需求上升,南向及北向成交量创下多项新高纪录。2017年,北向成交额达人民币2.27万亿元,较2016年增加194%;南向成交总额达2.26万亿港元,增长170%。其中,南向ADT增长近2倍至91亿元,约占港股日均成交额的13%。互联互通的不断深化使得港交所直接受益于交易量提升带来的交易费及结算费的增加。

修改上市规则仅仅是个开始,长远来看,有利于形成港股市场良性循环。从实际带来的上市收入费来看,修改上市规则带来的直接收益微乎其微。更为重要的是,新经济公司和独角兽来港上市后将带动更多资金进入港股市场,带动港股交易量提升,从而增加港交所交易费、结算费等。此外,预计未来港交所还将推出新型衍生品,进一步丰富产品的多样性。

目标价305.8港元,首次覆盖“买入”评级。我们估算港交所2018/19/20E实现营业总收入分别为156/170/186亿港元,同比+18%/9%/9%;归属于港交所股东的净利润分别为89/98/108亿港元,同比+20%/10%/10%;对应EPS7.16/7.78/8.46港元。考虑到港交所股息分配率常年保持在90%,我们使用二阶段DDM对港交所估值,得出每股价值305.8港元,对应2018/19EPE42.69/39.22倍。首次覆盖给予“买入”评级。

风险提示:香港现货及衍生品交易量大幅萎缩;互联互通进展停滞;LME改革效果不达预期,量价齐跌。