下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:509.0 港元

收入超预期:Non-GAAP净利润基本符合预期1Q18公司营收735亿元人民币同比增长48%,高于市场预期4%,主要由于手游业务扭转上季度的环比下降态势,YoY68%,QoQ28%;以及支付、云计算等其他收入同比快速增长111%。Non-GAAP归母净利润183亿元同比增长29%,基本符合市场预期。Non-GAAP净利率同比下降3.8个百分点,主要由于目前利润率较低的支付、云计算等其他收入占比提升,以及Q1在支付、手机游戏、新闻信息流应用市场推广费用增加所致。

◆游戏社交等增值业务同比增34%,支付、云计算等同比增111%

公司增值业务营收399亿元,同比增长37%。其中,(1)网络游戏收入同比增长26%至288亿元:端游收入与去年同期持平约141亿元,随着用户及游戏时长不断向手游迁移,端游业务面临较大压力;手游同比增长68%至217亿元,超过我们预期,主要由于Q1《王者荣耀》DAU及收入同比大幅增长,以及新手游《QQ飞车》的成功推广所致。我们对手游业务增长仍保持乐观态度,但PUBG类游戏吸收了大量用户及时长,若迟迟不能有效变现或对手游业务造成不利影响。(2)社交网络收入增长45%至156亿元,主要由于订购数字内容服务与游戏内虚拟道具销售的收入增长所致,其中腾讯视频订阅收入同比增长85%。其他收入160亿元,同比增长111%,主要由于线下支付交易量和消费者体现手续费快速增长,及云计算收入同比增长100%。

◆网络广告收入107亿元,同比增长55%,仍有较大提升空间

公司网络广告业务收入107亿元,同比增55%。其中,媒体广告收入同比增长31%至33亿元,主要受益于腾讯视频收入的增长;社交及其他广告收入74亿元,同比增速进一步提高至69%,增长主要来源于广告主基数扩大带来的微信朋友圈广告填充率以及移动广告联盟CPC的增长。为满足广告主需求,微信朋友圈的广告投放量于三月底增至每用户每天不超过两条,但就填充率仍有较大增长空间,我们对广告收入的快速增长持乐观态度。

◆维持“买入”评级,上调目标价至509港元/股

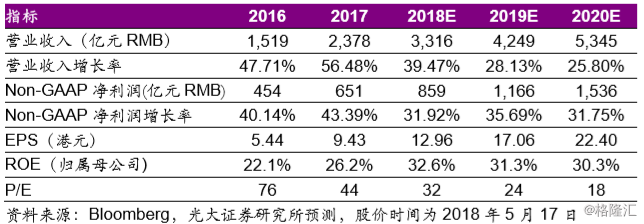

基于本次业绩表现,我们上调公司18/19/20年收入至3,316、4,249、5,345亿元人民币,同比分别增长39%、28%、26%;Non-GAAP净利润分别为859、1,166、1,536亿元,同比分别增长32%、36%、32%;基于分布估值,上调目标价至509港元,对应18年39xPE,维持“买入”评级。

◆风险提示:游戏及社交政策监管风险,网络广告业绩持续不达预期业绩预测和估值指标指