下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. MSCI的最新公告是否符合预期?

2. 自2017年6月MSCI宣布决定纳入A股后,投资者做了什么部署?

3. 从海外投资者的A股配置情况,我们可以得到什么启示?

4. 随着MSCI正式纳入A股,谁会抢先部署?如何部署?

5. 海外投资者对MSCI纳入A股以及A股市场本身最主要的担忧是什么?

6. 海外投资者配置A股有哪些途径?

7. 同样是宽基指数,估值也比较接近,MSCI中国A股国际通指数与沪深300指数有何不同?

1. MSCI的最新公告是否符合预期?

2018年5月15日,MSCI宣布了首次纳入A股的234支A股名单,并分两个阶段、分别以2.5%的纳入因子纳入。第一步将会在2018年6月1日,第二步则在下半年9月。

MSCI的决定符合市场预期。6月的纳入预计会带来约106亿美金资金流入,其中包括主动和被动资金。今年下半年的纳入会再带来约106亿美金凈流入。根据中金公司等各方统计,预计在未来的5-10年中,每年将会有约2000-4000亿元人民币的海外资金流入A股。

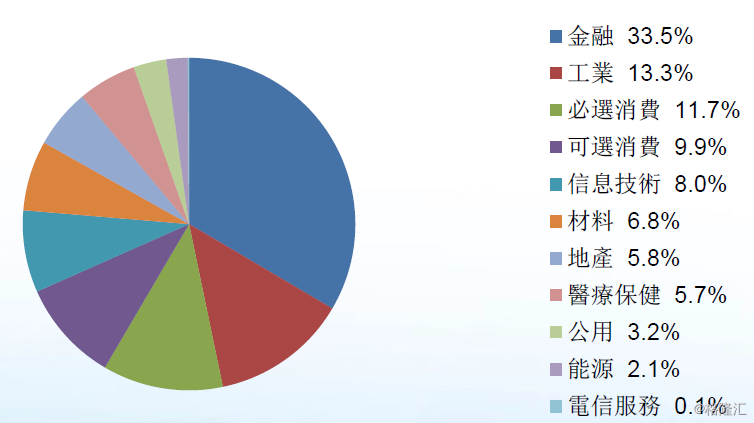

根据我们初步计算,MSCI中国A股国际通指数板块分布如下:

图1 MSCI中国A股国际通指数板块分布

资料來源:彭博, 截止2018年5月14日

2. 自2017年6月MSCI宣布决定纳入A股后,投资者做了什么部署?

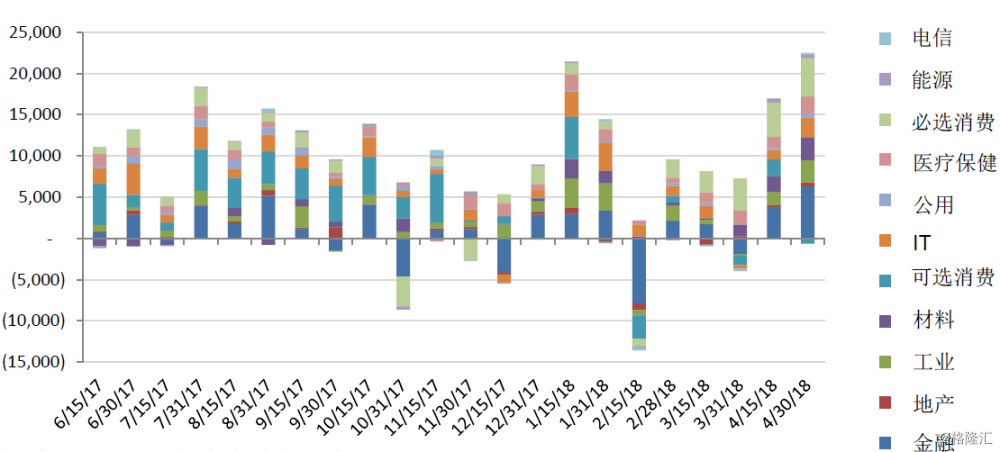

-沪深港通数据显示,随着MSCI即将纳入A股,尽管A股市场近期上下反复,北向资金凈流入却明显加快。4月,北上凈流入达到了386.5亿人民币,是自2017年初以来最大的单月凈流入。

-自MSCI于2017年6月宣布纳入A股以来,超过75%的北向资金流入了预估纳入名单中的A股。(图2)重合度在近期有所增加。

-金融,工业,材料,IT,必选消费板块在4月吸引了较多资金流(图3)。截止2018年4月底,金融,可选消费和必选消费是陆股通持仓最多的三大板块,也是QFII管道下的前三大重仓板块。

图2 北向资金双周流动(按板块)

(人民币, 百万)

资料來源: CCASS, 万得, 彭博, 截止2018年4月30日

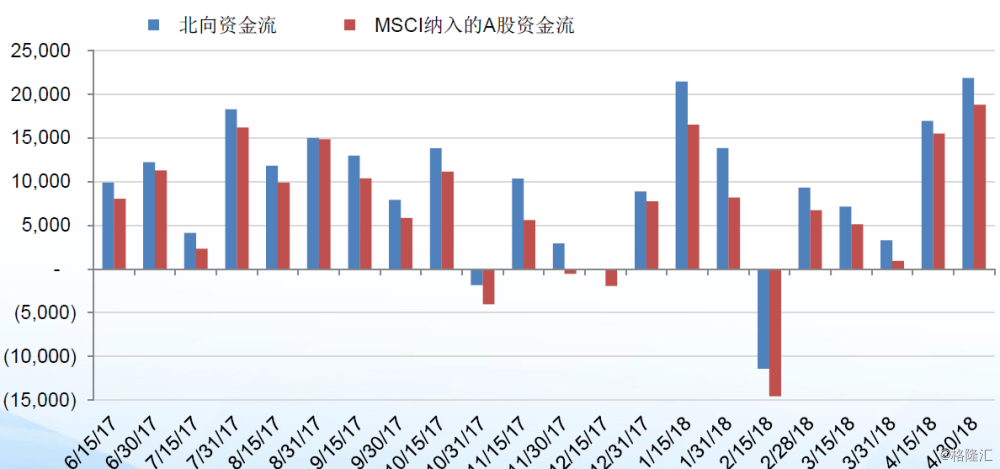

图3 北向资金流 vs. MSCI将纳入的A股资金流

(人民币, 百万)

资料來源: CCASS, 万得, 彭博, 截止2018年 4月30日

3. 从海外投资者的A股配置情况,我们可以得到什么启示?

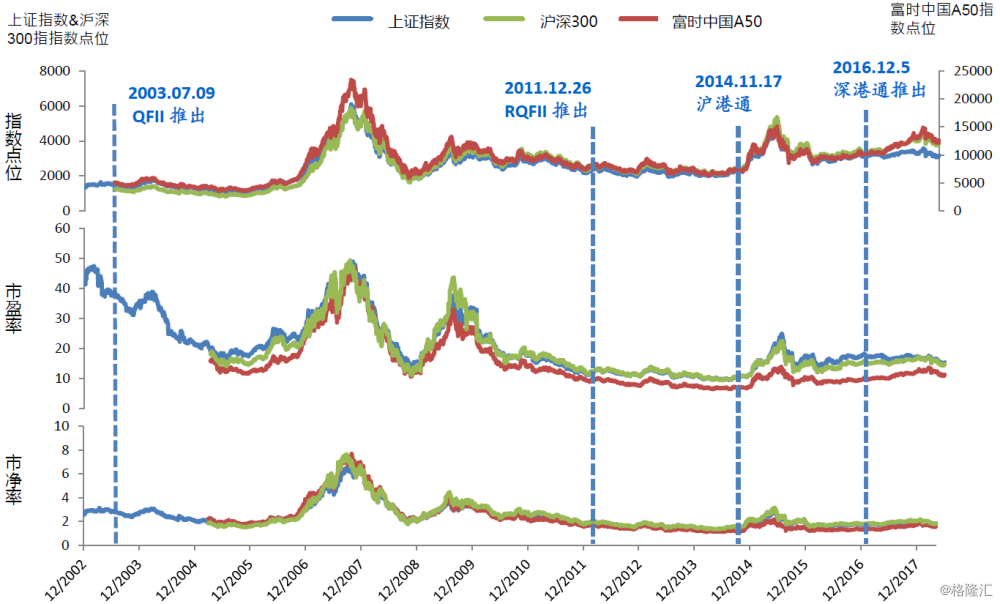

历史数据显示,海外投资者加配A股市场的时间点往往较好。通过RQFII或沪深港通管道进入A股的资金流往往在A股估值相对吸引的时间出现。(图4)

-目前,相比于其他新兴市场和发达市场的估值,MSCI中国A股国际通指数(MSCI China A Inclusion Index)的估值也较有吸引力。(图5)

- 同时,A股与其他市场的关联度相对较小,有利于海外投资者进行分散投资配置。

图4 海外投资者进入A股的时机 vs. A股估值变化

(人民币, 百万)

资料來源: 彭博, 截止 2018年4月30日

图5 MSCI中国A股国际通指数与其他市场指数估值对比

资料來源:彭博, 截止2018年4月

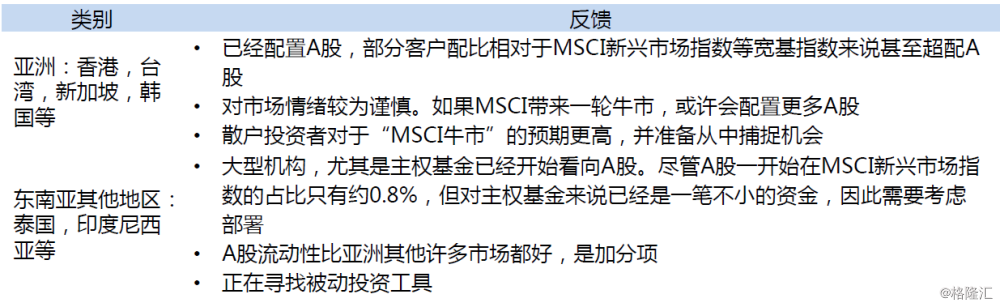

4. 随着MSCI正式纳入A股,谁会抢先部署?他们会买什么?

下表展示了我们销售团队在2018年3月1日至4月27日期间拜访了超过100家不同区域的机构客户后做出的反馈,从中可以了解海外资产管理人、投资顾问、私人银行、分销商等不同地区、不同平台的机构客户对MSCI纳入A股的看法和投资计划。根据反馈,我们预计:

亚洲~

抢先行动:

东南亚主权基金机构有可能成为第一批配置A股的大型海外机构。

超配A股:

台湾、韩国、新加坡等国家和地区的投资者已经配置A股,相对于MSCI新兴市场指数,甚至超配,故不会作特别安排,但将密切关注纳入后的市场反应,寻找加仓机会。

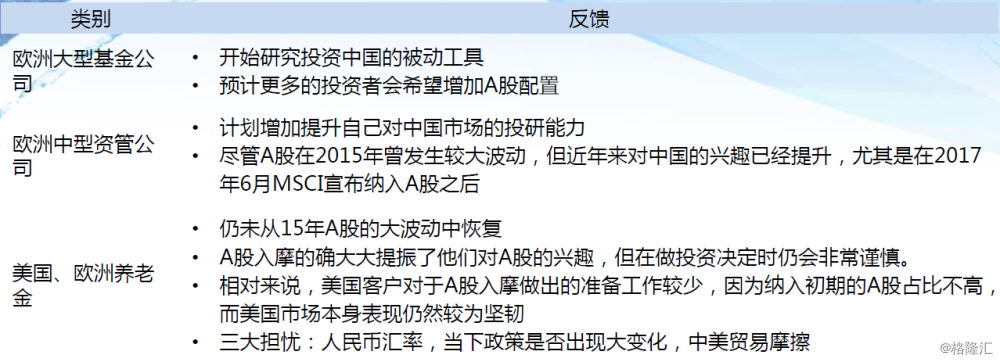

欧美~

被动先行:

欧美资金的流入将相对缓慢。其中大型基金有望首先带来被动资金流,中型机构会跟随其脚步。

坐等资金流入:

欧美的家族办公室、独立资产管理人倾向于先观望资金流入情况再作考虑

兴趣提升:

欧美部分私人银行、ETF分销商看到客户对A股兴趣已经提升,但需要更多投资者教育。相信初期主要是被动配置。

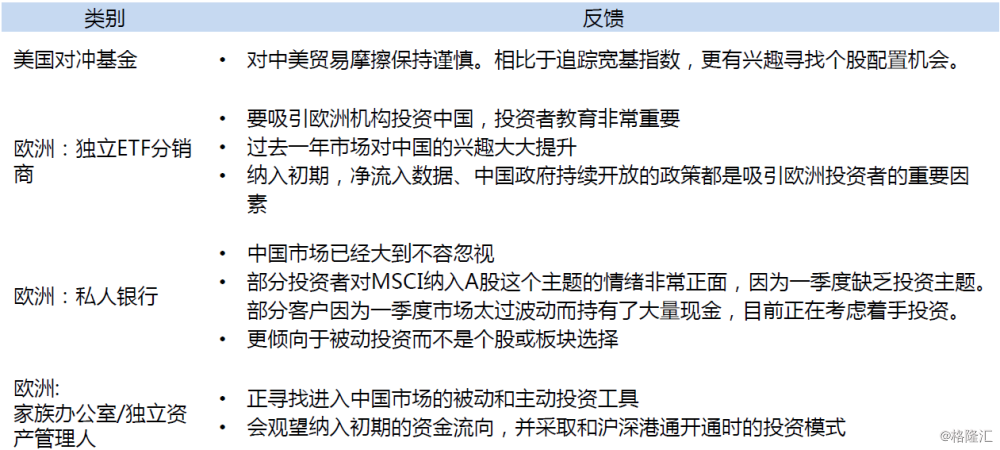

欧美~

低配:

部分美国养老金认为纳入初期A股占比太低,外加美股仍坚韧,因此暂不做

准备。

谨慎:

对冲基金机构对中美贸易摩擦等不确定性比较谨慎,如果涉足A股市场,

会更倾向于个股选择。

图6 机构客户对A股入摩的反馈

我们的观点

亚洲投资者有望最先部署A股,他们对A股市场、投资A股的管道也已比较熟悉。东南亚的大型机构或许会利用ETF产品部署A股。尽管A股初期占新兴市场指数比例很小,但对主权基金来讲已经是一笔不小的资金,因此他们可能在入摩后较快进入A股市场。主权基金买入A股,将会对环球机构投资者带来鼓舞。香港、台湾、新加坡和韩国等国家或地区的机构对A股的持仓往往已高于海外其他地区的机构,如果入摩后市场走势趋好,他们可能会捕捉其中的机会。

我们的观点

欧美机构在纳入初期更倾向于观望市场。但他们对中国市场的兴趣已经明显提升。MSCI纳入A股,也迫使他们开始研究中国市场。其中,大型基金公司预计会首先通过被动工具部署A股。随着客户对A股的配置需求增加,主动资金流也有望出现。中型机构会密切关注业内大行的行动,并跟随脚步。养老金比较谨慎,初期可能不会采取任何行动。他们需要时间观察市场反应及运作情况。

我们的观点

投资者情绪是正面的,但在A股入摩带来持续资金流入之前,风险厌恶程度较高的机构或许在初期不会采取行动,部分机构需要定制的方案,通过被动和主动工具结合来部署。

5.海外投资者对MSCI纳入A股以及A股市场本身最主要的担忧是什么?

我们在今年与投资者交流关于中国市场的投资时,有两个问题最常被问及。从经济角度,大家担忧中美贸易关系会进一步恶化,从而伤害中国经济增长,甚至影响如“中国制造2025”等发展战略的执行。从监管角度,投资者想知道中国是否会坚持市场开放。

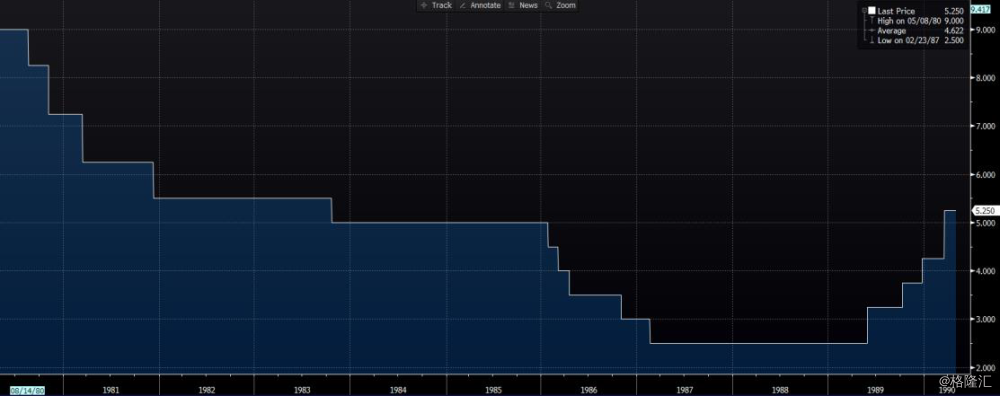

5.1 贸易争端未必会拖累股市 ——回看日本80年代的经历

自从美国总统里根再1985年获选连任上任后,人们普遍预期白宫计划削弱美元、缩减对于其他工业化国家的贸易逆差,日本则首当其冲。在1985-1987年间,美元指数下跌了48%。同期,日元升值了115%(图7)。货币升值严重伤害了依靠出口拉动经济的日本,世界银行的数据显示,日本GDP增速从1985年的6.33%下降到了1986年的2.83%。为了应对经济增速放缓,日本央行大举减息,从而导致游资流入资本市场,并将股票指数大幅推升,直到泡沫破裂。

图7 日元兑美元汇率 (1980-1989)

资料来源:彭博,数据由1980年至1989年

资料来源:彭博,数据由1980年至1989年

图8 日本官方贴现率(1980-1989)

资料来源:彭博,数据由1980年至1989年

如果历史能给我们提供参照的话,人民币兑美元反而会出现升值,政府可能推出宽松措施,而这将导致游资流入市场,推升股市。

图9 日经225指数(1980-1990)

资料来源:彭博,数据由1980年至1990年

5.2 中国不断开放市场

近来,我们明显看到中国正在加速开放市场。四月,证监会正式发布《外商投资证券公司管理办法》,允许合资券商与基金外资股比限制放宽至51%。除了近日QDII额度新增83.4亿美元之外,中国也向日本授予2000亿人民币RQFII额度。MSCI即将把A股纳入基准指数,我们相信中国政府会坚持市场开放,也会推出更多开放政策,并且提高行政效率和市场监察效率,以支持金融市场的进一步发展。

6.海外投资者配置A股有哪些途径?有什么区别?

6.1 流动性优先

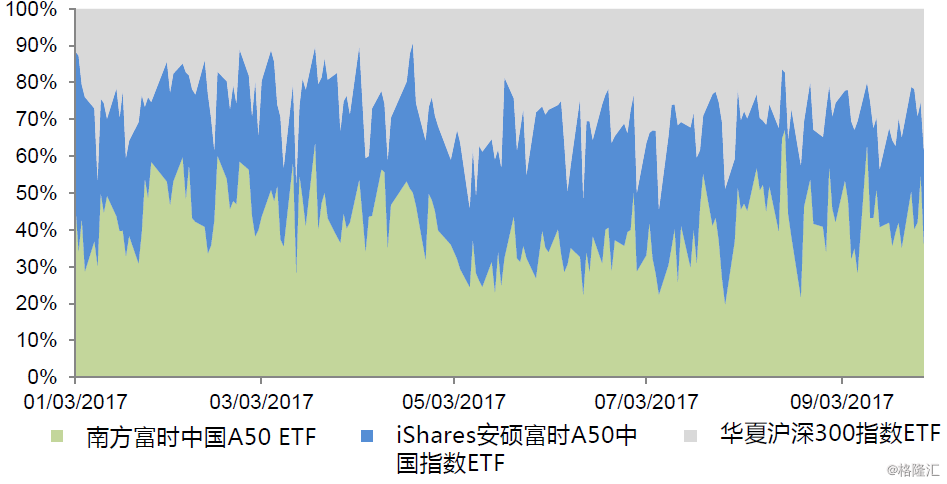

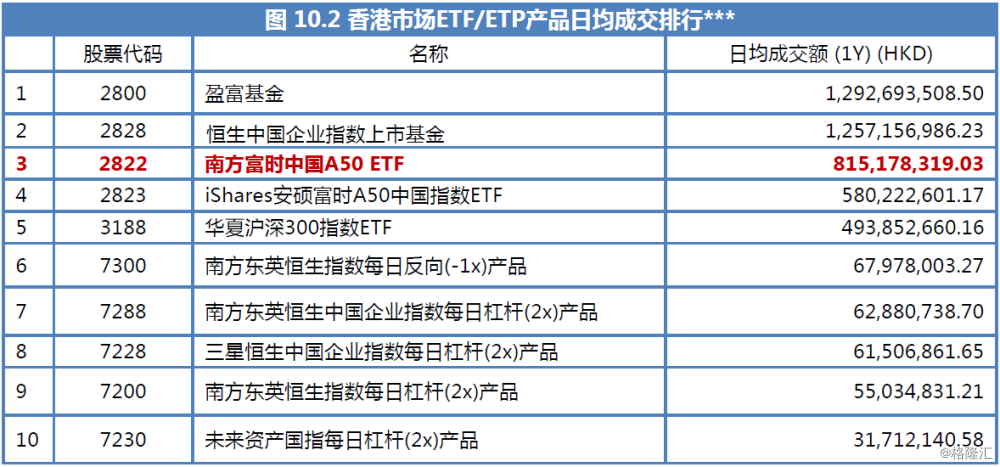

南方富时中国A50 ETF (2822.HK/82822.HK) 是香港市场中流动性最好的A股ETF*,并与MSCI国际通指数高度相关。

图10 香港市场三大最活跃A股ETF日均成交额对比*

*数据由2017年4月30日至2018年4月30日

**资料来源:彭博:2016年1月1日– 2017年9月30日

图11 香港市场ETF/ETP产品日均成交排行**

***资料来源:彭博,数据由2017年4月30日至2018年4月30日

截至去年九月底,富时中国A50指数和MSCI国际通指数的关联度为98.21%,除了伊利股份(600887)外,MSCI国际通指数下前30大持仓的A股与富时中国A50成分股重合,唯持仓比例不同。它们占富时中国A50指数当时市值的81%。

6.2 追随纳入脚步

南方东英MSCI中国A股国际通指数ETF (3149/83149.HK)

南方东英MSCI中国A股国际通指数ETF的指数更换已经于2018年5月3日正式生效,目前提供紧贴MSCI中国A股国际通指数表现的投资成绩(扣除费用及开支前)。 该指数是一项由摩根士丹利资本国际公司(「MSCI」或「指数提供者」)编制 及发布的公众持股量调整市值加权指数。相关指数旨在追踪随时日逐步将中国 股票范畴内的部分A股纳入指数供货商的MSCI中国指数及MSCI新兴市场指数。

于2018年6月首次将A股纳入MSCI中国指数前,指数成份包括来自MSCI中国全股指数的可透过股票市场交易互联互通机制买卖的大型市值A股,而其后每次进行指数检讨时,A股成份则来自MSCI中国指数。

7.同样是宽基指数,估值也比较接近,MSCI中国A股国际通指数与沪深300指数有何不同?

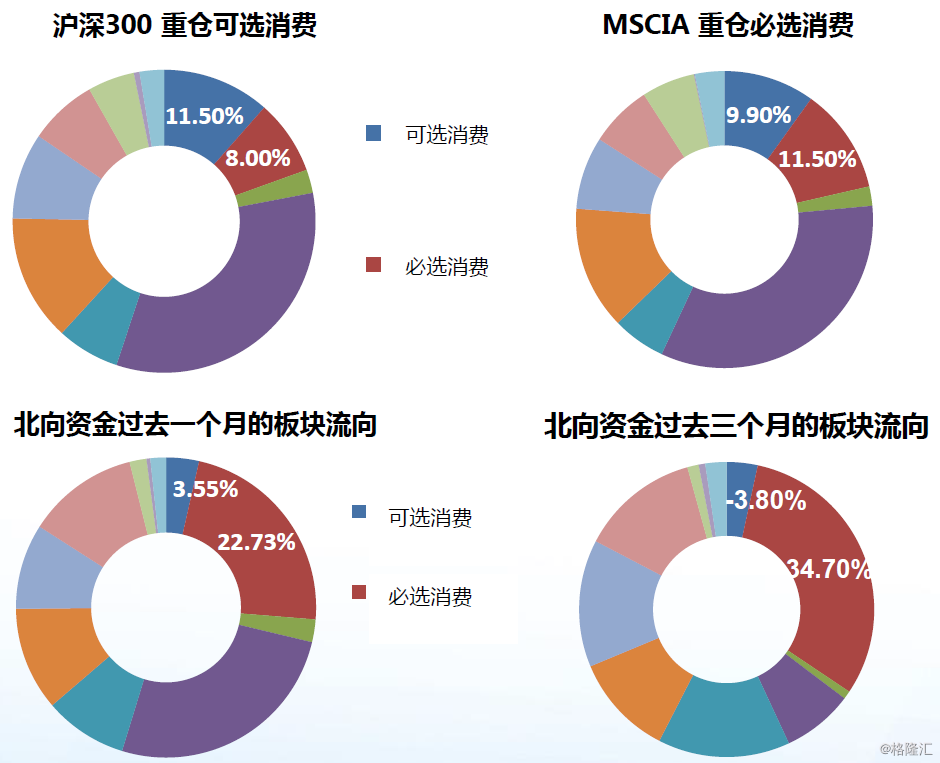

从板块角度,沪深300的可选消费持仓重于必选消费板块,而MSCI纳入的A股篮子中,必选消费板块则持仓重于可选消费板块。

然而,从北向资金流角度来看,过去一个月以及过去三个月,必选消费吸引了大量的北向资金流入,然而可选板块却未见太多资金流。

图12 沪深300与MSCI国际通指数的板块差异

资料来源:彭博,MSCI,南方东英,截至2018年5月10日

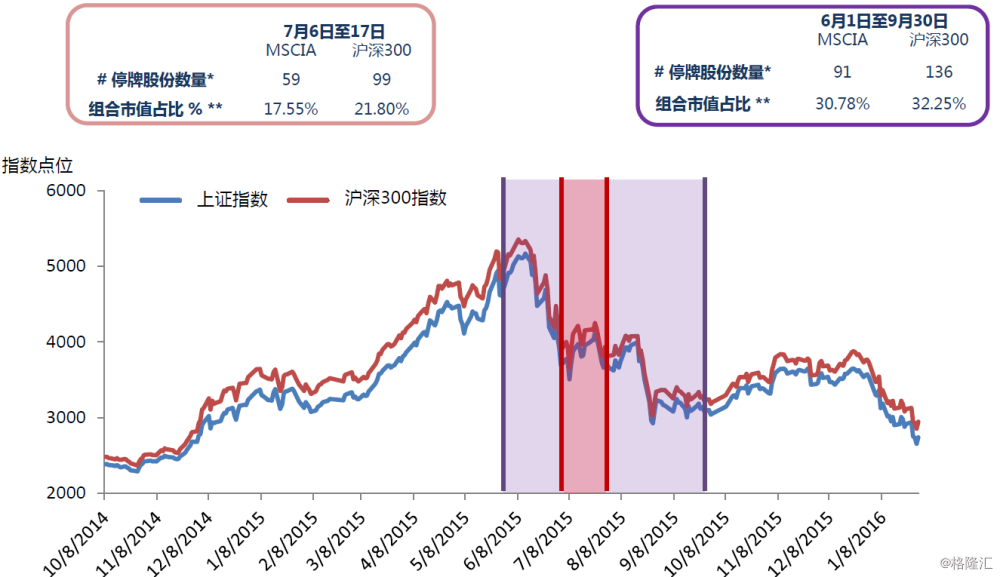

从停牌问题上,2015年下旬,A股大跌,引发大量公司停牌,2015年7月6日-7月17日期间,超过1000家公司停牌***。这也是MSCI此前拒绝纳入A股的一个因素之一。

查看历史数据,MSCI国际通指数旗下的股票停牌情况,相对沪深300指数更优,或许在极端情况下可以保持更好的流动性。

图13 沪深300与MSCI国际通指数停牌情况回溯

*该时间段所有停牌的股票数量

**停牌股票占该指数成分股市值比 ,截至2018年5月11日

***资料来源:WIND,MSCI,数据由2015年7月6日至7月17日,以及6月1日至9月30日

重要声明

本数据仅供参考用途。本数据并不构成买卖任何投资产品的招揽或承诺。南方东英资产管理有限公司(「南方东英」)在制作本文档时,相信获得资料来源是准确,完整及合适。但南方东英没有为本数据所载信息的准确性或完整性作出保证。南方东英不会负上收件人使用本数据时所引致的法律负任。本数据可能含有「前瞻性」信息而不纯綷是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本资料并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映南方东英于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。投资涉及风险。基金的未来业绩及资本值并没有保证。过往的业绩数据并不预示未来的业绩表现。投资产品的价值可升亦可跌。南方东英建议投资者在进行投资前应索取及阅读有关投资产品的发售章程(包括风险因素)。投资者不应仅依赖本资料作出投资决定。在使用本数据以前,投资者应该细阅有关基金的销售档,包括风险因素。根据个人财务状况,确定任何投资,证券或策略是否合适阁下,如有需要,投资者应咨询专业意见。

本资料由南方东英编制,并未经证券及期货事务监察委员会审阅。与本微信所载资料有关的所有版权,专利权及其他产权均为南方东英所有。本数据并不授予收件人任何使用所载信息的版权或知识财产权(不论是直接,或非直接,或暗示)。在未经南方东英书面同意下,不得复印,分发或复制本微信内之任何数据或任何部份。