下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:86港元

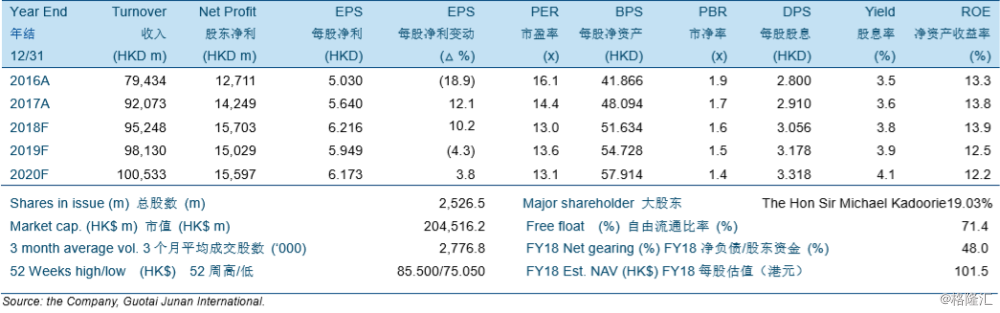

中电控股(“CLP”或“公司”)的主要香港业务稳健,盈利预测稳定。公司于2008年至2017年的香港盈利按1.8%的年复合增长率增长。公司香港盈利的稳定性是由于其15年的长期政策SoC协议,而新的协议将延续至2033年。我们预计由于其香港业务的实力,整体业务表现将保持稳定。

印度和中国大陆的市场以及公司的澳大利亚资产质量的提升都可能为公司的业绩增长的途径。在2016至2025年间,国际能源署预计印度和中国的电力需求复合增长率分别为6.1%和3.1%。公司对澳大利亚业务的改善提前实现,我们预计在预测期内澳大利亚板块对公司的收益贡献会提高。

全球能源政策正在从火电转向更清洁的气电和可再生能源。公司51.4%的权益装机容量是火电。由于火电继续失宠,我们预期新增产能可能来自燃气和可再生能源。

首次覆盖并给予“收集”投资评级以及目标价86.00港元。目标价相当于13.8倍/14.5倍/13.9倍2018年至2020年市盈率,相当于1.7倍/1.6倍/1.5倍2018至2020年市净率。稳定的收益率,盈利增长潜力以及比较吸引的估值使得公司成为好的防御性投资选择。