下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江证券 赵伟、杨飞

来源:长江宏观固收(cjscmacro)

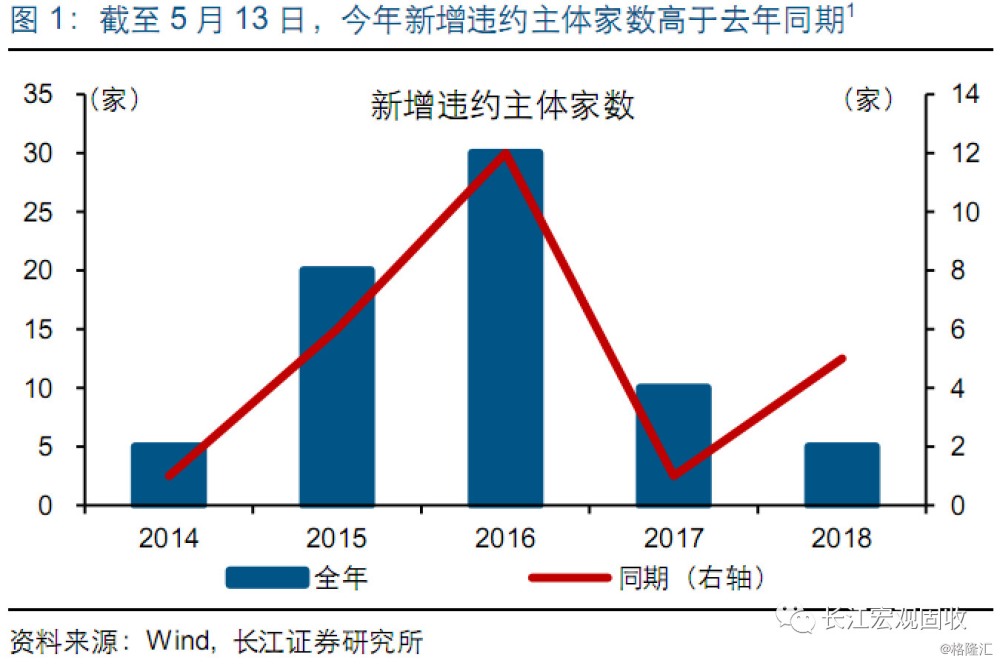

近期,信用债、资管产品等违约事件频现,引起市场广泛关注。今年以来,信用违约事件增多,截至5月13日,共有17只债券违约,新增违约主体5家,而去年同期只新增1家。尤其是4月下旬以来,信用违约事件频现,春和集团、中安消、凯迪生态等先后出现债券违约;同时,中融信托、中电投先融等旗下部分资管产品也出现违约。此外,盾安集团、天房集团等也先后曝出债务问题。近期信用违约事件频现,引起市场广泛关注。在3月初发布的报告《四月决断》中,我们已经提示,“信用收缩可能加快信用风险暴露”。结合近期变化,我们对信用违约的特征、产生原因及影响进行再梳理。

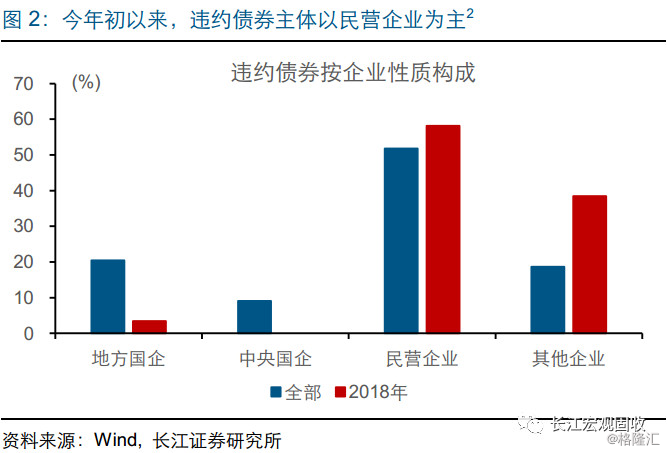

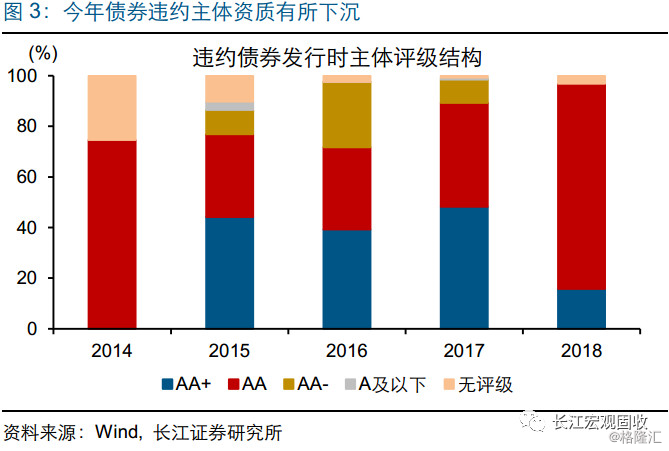

本轮债券违约主体以民营企业为主,新增上市公司违约主体较多,债券回售违约增多。今年初以来截至5月13日,共有17只债券违约,11只为民营企业债券,涉及违约主体10家。其中,今年新增凯迪生态、中安消、富贵鸟、神雾环保和亿阳集团5家违约主体,除亿阳集团外,其余4家均为上市公司,在此之前,一共只有4家上市公司曾经出现债券违约。从违约债券发行时主体评级来看,今年AA评级占比明显上升、AA+评级占比有所下降,无评级的私募债占比也有所上升,违约主体资质有所下降。从违约类型来看,8只今年到期的债券均为本金和利息无法偿付,4只今年进入回售期债券违约,其余5只均为利息违约,且多为前期已出现问题主体发行的债券。

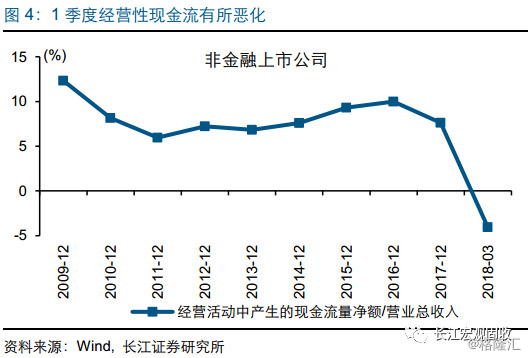

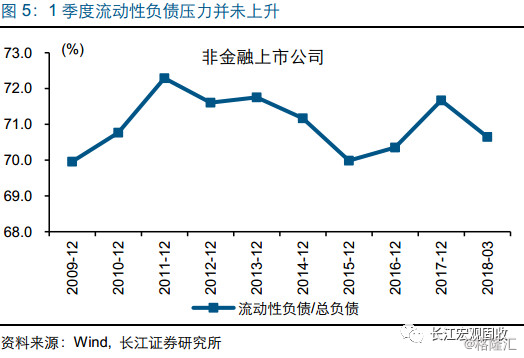

从信用违约内部因素来看,企业自身经营状况的恶化是出现违约的重要原因。从历史信用违约情况来看,债券违约大多缘于公司或行业基本面恶化,例如今年再度违约的大连机床,受前几年经济下行、机床行业持续低迷的影响,公司整体经营状况恶化,经营性现金流无法覆盖债务带来的财务费用增加。新增的上市公司违约主体,如凯迪生态、中安消等,公司盈利恶化、面临持续现金流出等。从非金融上市公司整体情况来看,1季度流动性负债压力并没有明显上升,流动性负债占总负债的比重较去年底略有回落,但经营性现金流较去年底有所恶化。

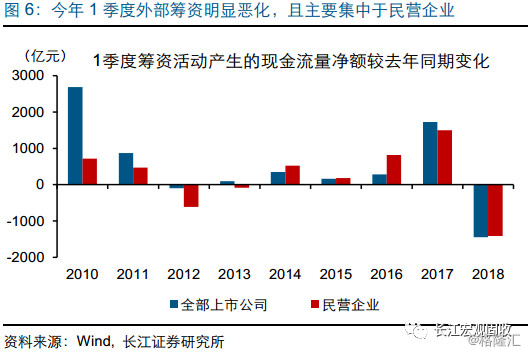

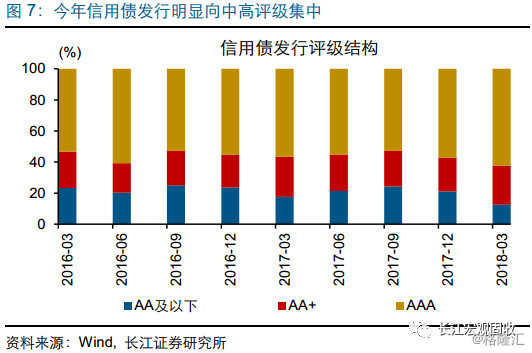

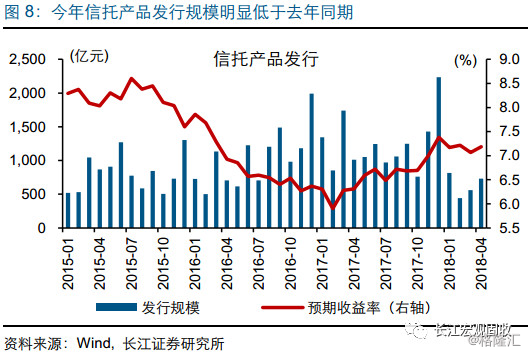

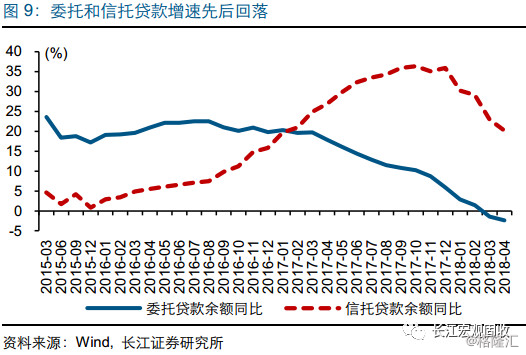

外部融资条件恶化也是信用违约产生的重要原因,尤其在今年信用收缩的背景下,再融资压力或是信用风险加速暴露的主要原因之一。从今年新违约的债券发行主体来看,外部融资条件恶化致资金链断裂,是大部分违约主体共同面临的困境,这也可以解释为何违约事件多集中在民营企业。相比于国有企业,民营企业获取银行信贷较为困难,尤其是在信用收缩的背景下,银行信贷投放更为谨慎,部分经营状况恶化的民营企业还面临抽贷等压力。同时,信用债发行明显向中高评级集中,资质较差的企业通过债券融资的压力加大。此外,非标融资收缩也进一步压缩了企业融资渠道。

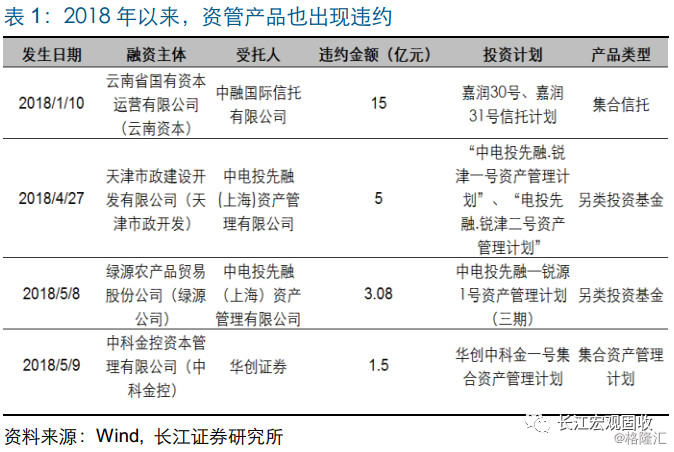

此外,部分非标类资管产品的违约,也与基建再融资压力加大有关。据不完全统计,我们梳理今年初以来4起资管产品违约事件,违约主体包括云南资本、天津市政开发、绿源公司和中科金控。除经营状况外,还需从公司融资属性来看违约。以天津市政开发为例,由于此前承担一些基建相关项目,债务规模大、基建项目回款不及时,严监管下再融资困难,使非标融资到期不能及时兑付。类似地,绿源公司虽为农贸公司,其控股股东为西安灞桥区基础设施建设投资公司(灞桥基投),绿源公司部分融资实际投向基建相关项目。灞桥基投债务压力大、经营恶化,叠加再融资压力加大,拖累绿源公司违约。

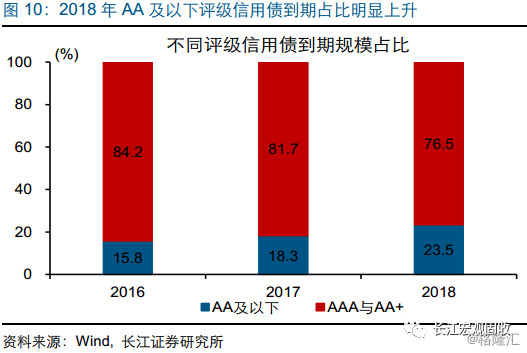

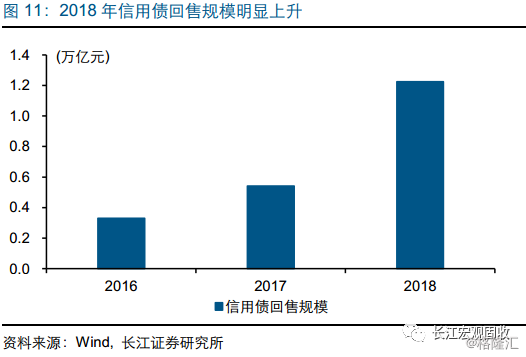

信用收缩下,资质较差的企业,尤其是民营企业和部分城投平台,再融资压力进一步加大,或加快相关信用风险暴露。防风险推进下,资质较差的企业,尤其是民营企业,获取信贷难度较大,非标融资收缩下,再融资压力进一步加大。考虑到2018年到期信用债中,AA及以下评级规模占比由2017年的18.3%上升至23.5%,相关企业的信用风险可能更容易暴露。与此同时,信用债回售压力明显上升,也可能加快相关风险的暴露。2018年,信用债回售规模约在1.2万亿元左右,是2017年的两倍有余。再融资压力下,短期债务较多的企业,或面临较大的回售压力。此外,非标融资收缩下,城投平台违约风险也在上升。

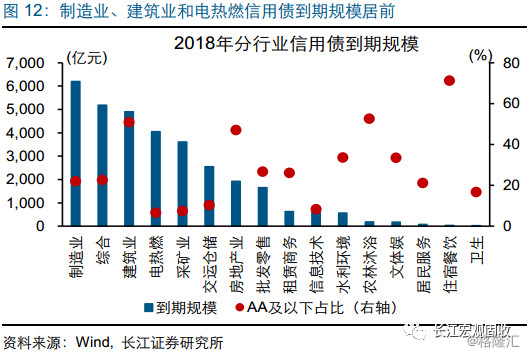

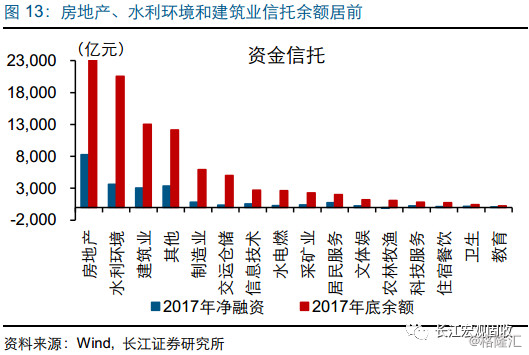

信用收缩可能对基建、房地产和建筑业等影响较大,需重点关注相关信用风险的暴露。从2018年信用债到期情况来看,制造业、建筑业以及电热燃等行业债券到期规模较大,房地产、水利环境债券到期规模不高、但低评级占比较高。从信托融资分行业来看,2017年房地产、水利环境和建筑业等净融资规模居前,且信托余额也居前,信托融资收缩或加大再融资压力。对地方政府和房地产融资的监管趋于严格,进一步加大再融资压力,需重点关注相关信用风险的暴露。(详细分析可参考《防风险下的投融资变局》)

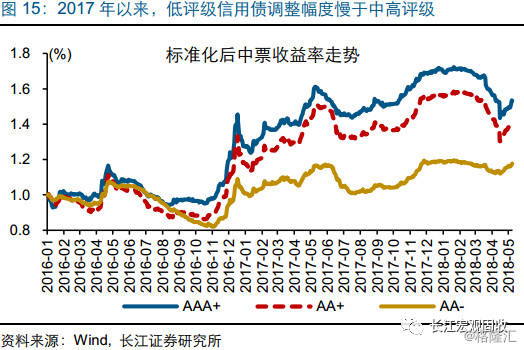

信用风险加速暴露下,市场风险偏好或受到一定压制;就信用债而言,需求或逐渐向短久期、高评级集中,低评级信用债面临较大调整压力。信用风险集中爆发,或一定程度上打压风险偏好,例如2011年城投债信用危机,信用利差明显走阔,国债收益率整体下行,2016年上半年信用债违约增多时,信用利差也一度快速走阔。考虑到今年信用违约进一步向民营企业和城投平台蔓延,上市公司违约主体增多,相关行业和地区的风险暴露,可能对包括信用债市场和股市在内的市场风险偏好形成一定压制。此外,对低评级信用债的需求趋于回落,前期调整不足的低评级信用债或面临较大调整压力。

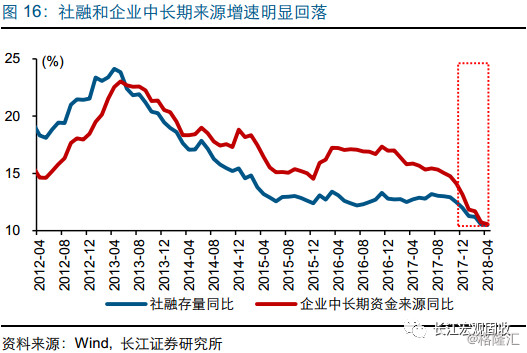

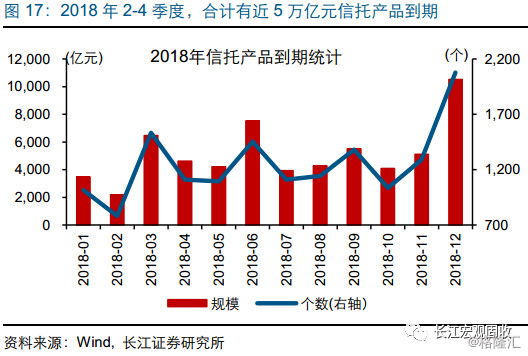

重申我们年度观点,政策助力“加速转型”和防风险背景下的信用收缩是2018年的逻辑主线;随着信用收缩的影响逐步显现,债市将回归慢牛。防风险背景下,非标融资收缩,拖累社融增速明显回落,4月社融增速较2017年高点已回落2.7个百分点。债券融资的修复,部分对冲非标融资的收缩,使4月社融增速走平。防风险推进下,影子银行、银信业务等监管趋严,信托等非标融资的收缩或尚未结束;考虑到今年2-4季度仍有将近5万亿元信托产品到期,社融增速还将进一步回落。随着信用收缩对经济的影响逐步显现,经济或阶段性承压,债市将重回基本面驱动。

经过研究,我们发现:

①今年以来,信用违约事件增多,信用债违约主体以民营企业为主,新增上市公司违约主体较多,债券回售违约增多。

② 企业经营状况恶化是信用违约的重要原因,信用收缩下再融资压力加大或是信用风险加速暴露的主要原因;部分资管产品的违约,也与再融资压力加大有关。

③信用收缩下,资质较差的企业,尤其是民营企业和部分城投平台,再融资压力进一步加大,或加快相关信用风险暴露。

④信用风险加速暴露下,市场风险偏好或受到一定压制;就信用债而言,需求或逐渐向短久期、高评级集中,低评级信用债面临较大调整压力。

⑤ 重申我们年度观点,政策助力“加速转型”和防风险背景下的信用收缩是2018年的逻辑主线;随着信用收缩的影响逐步显现,债市将回归慢牛。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

本文内容节选自长江研究2018年5月15日发布的研究报告《透过违约看本质》