下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银宏观朱启兵、张晓娇

虽然社零低于预期,但工业增加值表现强劲;虽然基建增速还是下滑,但制造业投资明显回升。

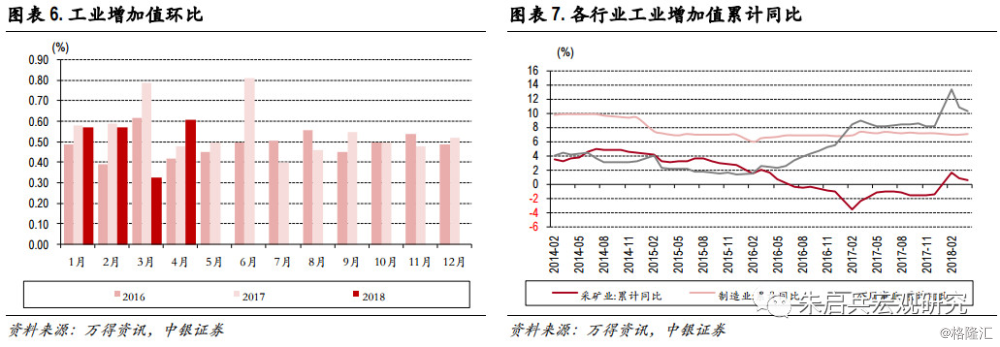

● 工业增加值撑起4月经济数据。4月工业增加值同比增长7%,较3月的6%大幅反弹1个百分点,远超市场预期,反映出开工季延长至4月对工业生产的正面影响。4月工业增加值环比增长0.61%,较3月的0.33%大幅回升,并且也是2014年以来4月环比增速最高值。从行业来看,4月大多数行业工业增加值增速较3月出现反弹,中游行业表现好于上游行业。

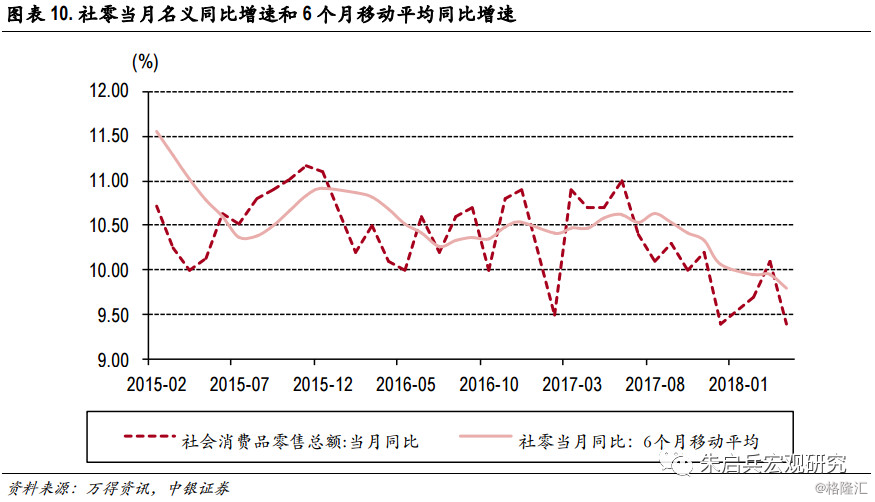

● 社零大幅走弱。4月社零的特点是“节衣缩食”,1-4月社零累计同比增速为9.7%,限额以上企业消费品零售总额累计同比增速达到8.4%,从细分品类来看,用于餐饮和穿着的消费增速下滑最为显著。可选奢侈品消费增速下滑最大,4月增速较高的细分行业包括文化办公品、化妆品、石油制品、日用品和建筑装饰类,增速较低的则是汽车、金银珠宝、家电、粮油食品和家具类,一定程度上反映出春节后消费和开工消费并行的特征,但是需要关注的是,房地产后周期消费增速出现了趋势性的下降,包括家电、装修、家具、以及汽车。

● 固定资产投资增速再创历史新低。1-4月固定资产投资增速为7%,民间固定资产投资增速8.4%,制造业投资累计同比增长4.8%,基建投资累计同比增长12.4%,地产投资累计同比增长10.3%,从固定资产投资增速的变化看,基建投资增速下滑的幅度有所缩窄,但仍对固投整体形成明显的拖累。

● 房地产开发资金来源增速继续下降。1-4月商品房销售面积同比增长1.3%,商品房销售额累计同比增长9%,商品房待售面积同比增速-16%,整体看来房地产仍处在去库存周期的趋势没有变化。从资金来源看,房地产开发资金累计同比增长2.1%,资金链成为房地产投资的潜在风险,关注部分杠杆率较高或流动性较差的房地产公司,可能出现资金断裂的风险。

● 工业增加值撑起4月数据,期待制造业转型升级。4月经济数据中,工业增加值的表现远超市场预期,社零增速最为低于市场预期,固定资产投资增速在预期之中维持下滑的趋势。综合考虑制造业工业增加值增速处于较高水平、制造业固定资产投资增速出现一定回升等现象,我们对制造业转型升级给予高度关注。今年前四个月的经济数据,整体表现确实好于市场预期,虽然结构中仍存在一些如社零增速下滑、投资增速偏低等问题,但仍表现出了较强劲的内生增长动力。我们维持今年经济增速下行有底的判断,对宏观经济表现出的内生发展动力维持谨慎乐观,同时提示在金融稳风险的背景下,货币政策不会真正转向,叠加资管新规落地等金融严监管政策加快落实,未来实体经济资金链较为紧张的状况将持续存在。今年可能最大的超预期在于积极的财政政策在减税方面的努力,可能带动部分实体经济企业盈利增速维持在中高水平。

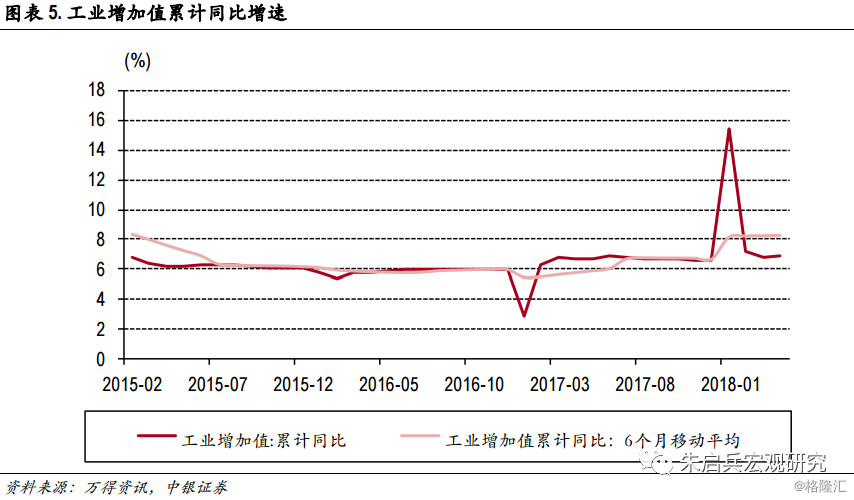

工业增加值撑起4月经济数据

工业增加值大幅超出市场预期。1-4月工业增加值同比增速6.9%,较1-3月上升0.1个百分点,较去年同期高出0.2个百分点。4月工业增加值同比增长7%,较3月的6%大幅反弹1个百分点,远超市场预期,反映出开工季延长至4月对工业生产的正面影响。从1-4月累计同比增速来看,今年的6.9%是2015年以来同期最高的增速,也反映出供给侧改革对工业生产的正面影响。

工业增加值环比走强。从环比增速来看,4月工业增加值环比增长0.61%,较3月的0.33%大幅回升,并且也是2014年以来4月环比增速最高值。目前看工业增加值整体表现依然强劲,反映出供给侧改革后工业生产有所恢复,表现出一定的工业领域温和复苏趋势。从行业分类来看,1-4月采矿业工业增加值累计同比增速0.5%,制造业累计同比增速7.1%,公用事业累计同比增速10.3%,制造业工业增加值增速较上期略上升0.1个百分点,采矿业增速回落0.4个百分点,公共事业工业增加值回落0.5个百分点。

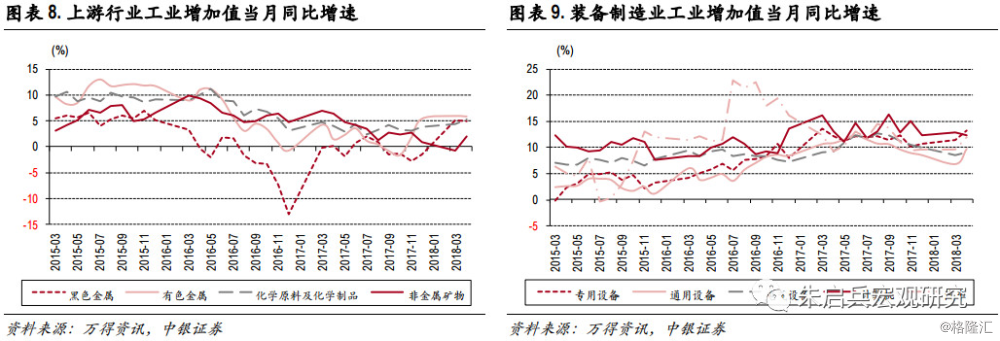

制造业内部增加值增速以上行为主。上游行业方面,化学原料和化学制品制造业增加值同比增长5.2%,非金属矿物制品业增加值同比增长1.9%,黑色金属冶炼和压延加工业增加值同比增长5%,有色金属冶炼和压延加工业增加值同比增长5.8%,其中非金属矿物制品业和化学原料业的工业增加值同比增速较3月有较大反弹,黑色金属和有色金属行业的工业增加值同比增速较3月有小幅下降。中游行业方面,通用设备制造业增加值同比增长9.7%,专用设备制造业增加值同比增长13.2%,汽车制造业增加值同比增长11.9%,电气机械和器材制造业增加值同比增长9%,计算机、通信和其他电子设备制造业增加值同比增长12.4%,中游行业4月工业增加值同比较3月上升较多,但计算机行业的增速略有下降,可能一定程度上受到中美贸易摩擦的影响。整体来看,4月大多数行业工业增加值增速较3月出现反弹,中游行业表现好于上游行业。

社零大幅走弱

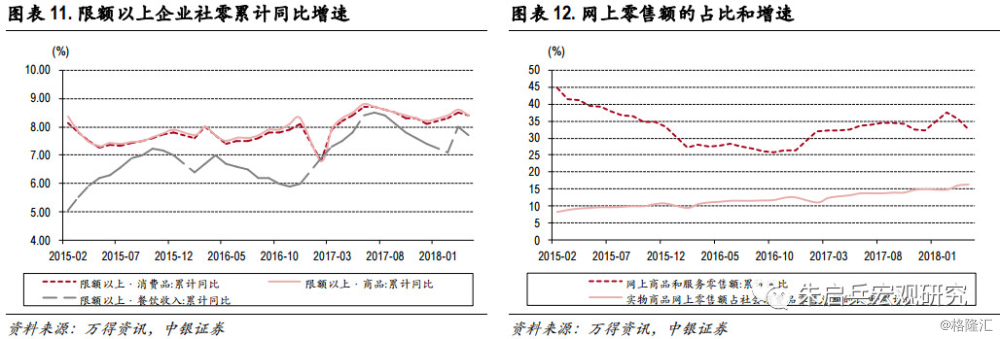

4月社零的特点是“节衣缩食”。1-4月社零累计同比增速为9.7%,较1-3月下降0.1个百分点,4月当月社零同比增速9.4%,较3月大幅下行0.7个百分点,远低于市场预期。从社零的环比来看,4月环比增长0.66%,比3月下降了0.5个百分点,同时从社零环比的历史走势来看,4月环比远低于历史同期。从社零当月同比6个月移动平均增速来看,4月较3月下行了0.15个百分点,表现出增速下台阶的趋势。

限额以上企业零售额累计同比增速下滑,“节衣缩食”成为增速的拖累。1-4月限额以上企业消费品零售总额累计同比增速达到8.4%,较1-3月下降0.1个百分点,商品零售总额累计同比增速为8.4%,较1-3月增速下降0.2个百分点,餐饮收入总额累计同比增速达到7.7%,较1-3月增速下降0.3个百分点。1-4月网上零售额占比达到16.4%,较1-3月上升0.3个百分点,累计同比增速为32.4%,较1-3月下降3个百分点。从占比来看,消费上网的趋势仍在继续,从增速看,网上和往下社零消费增速在4月都出现了超预期的下滑;从细分品类来看,用于餐饮和穿着的消费增速下滑最为显著。

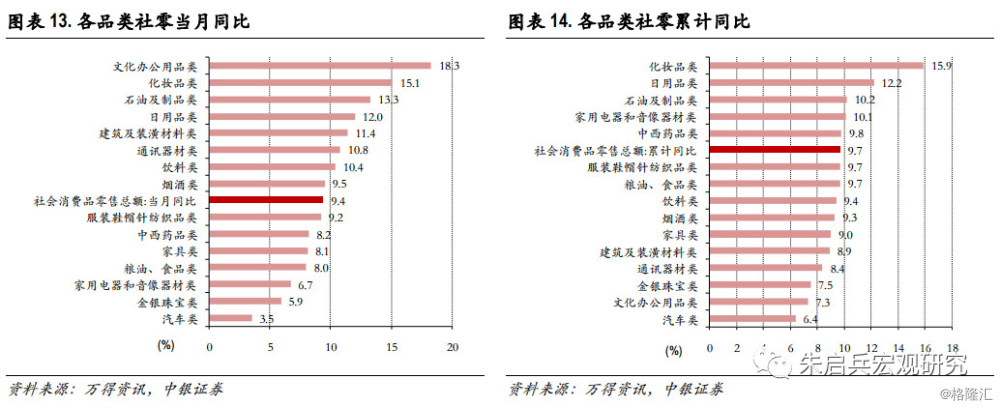

可选奢侈品消费增速下滑最大。从当月同比增速来看,4月限额以上企业商品零售总额同比增速9.4%,较3月下滑0.7个百分点,增速较高的细分行业包括文化办公品、化妆品、石油制品、日用品和建筑装饰类,增速较低的则是汽车、金银珠宝、家电、粮油食品和家具类,与3月相比,社零增速下滑较大的行业就包括金银珠宝、家电、化妆品、服装鞋帽和日用品等,社零增速上升较多的行业包括通讯器材、文化办公用品、石油制品和烟酒等。从1-4月累计增速来看,增速较高的消费品包括化妆品、日用品、石油制品等,增速靠后的行业包括汽车、文化办公品、金银珠宝等。从4月社零品类增速的变动来看,一定程度上反映出春节后消费和开工消费并行的特征,但是需要关注的是,房地产后周期消费增速出现了趋势性的下降,包括家电、装修、家具、以及汽车。

固定资产投资增速再创历史新低

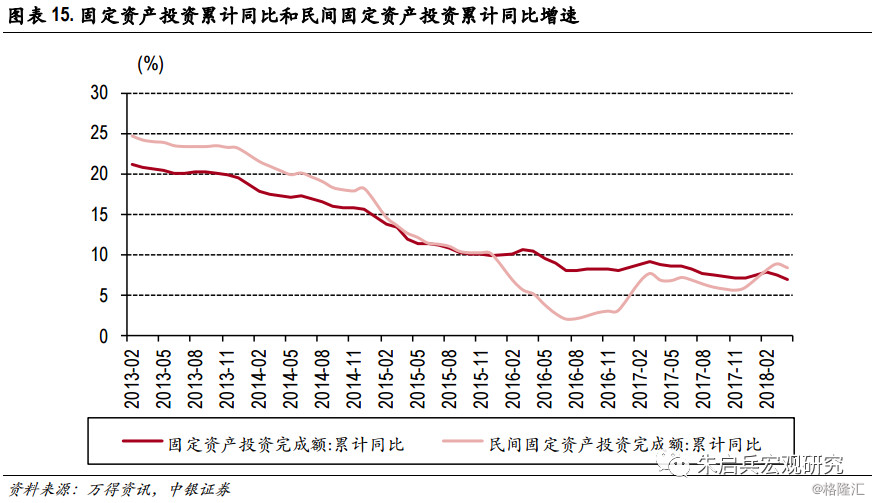

固定资产投资增速再下滑。1-4月固定资产投资增速为7%,再创历史新低,1-4月民间固定资产投资增速8.4%,较1-3月下降0.5个百分点。民营固定资产投资增速仍在向上的趋势当中,但没能力挽狂澜固定资产投资增速下滑的趋势。

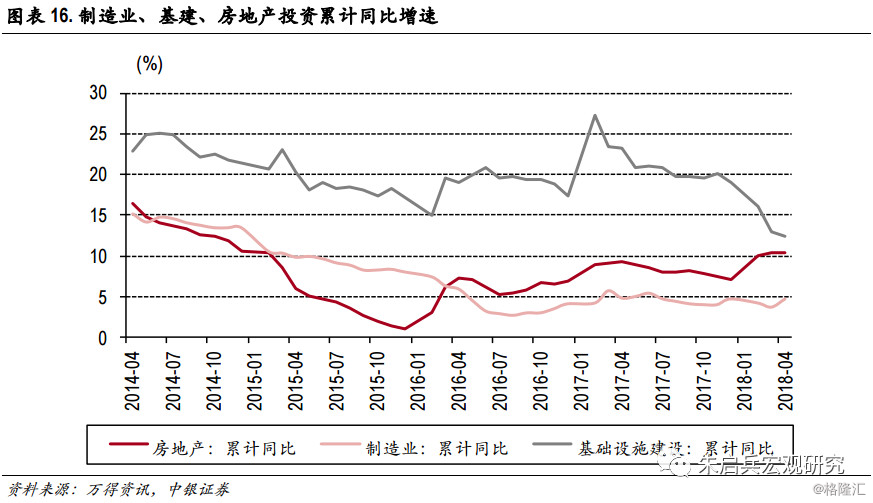

基建下滑,一个顶俩。分类别看,制造业投资1-4月累计同比增长4.8%,较1-4月增速大幅上升1个百分点;基建投资累计同比增长12.4%,较1-3月增速继续下行0.6个百分点,但增速下行的幅度已经大幅放缓;地产投资累计同比增长10.3%,较1-3月增速下行0.1个百分点。从细分数据看,第二产业1-4月累计同比增速回升至2.5%,较1-3月上升0.5个百分点;设备器具购置投资累计同比增速回升1.2个百分点至4.9%,但建安投资增速下滑了1.2个百分点至4.7%值得警惕;西部地区固定资产投资增速较1-3月下滑了2.2个百分点,东部地区和中部地区增速下滑在0.3-0.4个百分点,东北地区投资增速有所回升。从固定资产投资增速的变化看,基建投资增速下滑的幅度有所缩窄,但仍对固投整体形成明显的拖累。

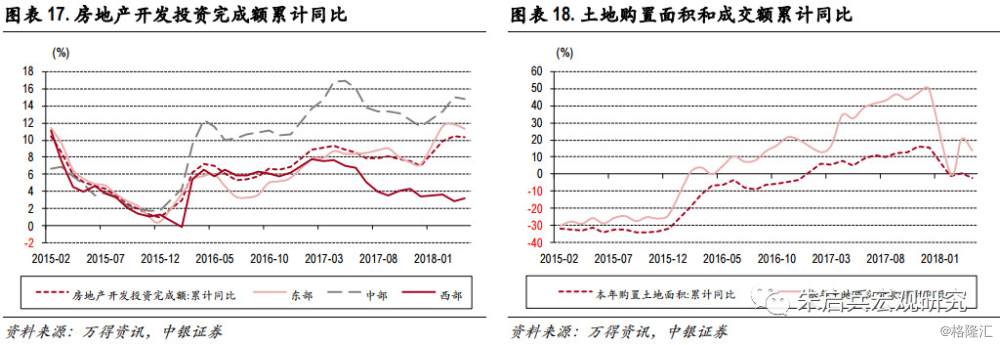

房地产投资增速维持在高位。1-4月房地产投资增速10.3%,较1-3月小幅下滑了0.1个百分点,其中东部地区累计同比增长11.3%、中部地区累计同比增长14.8%、西部地区累计同比增长3.2%,分别较1-3月下降0.5和0.2个百分点、以及上升0.3个百分点。从房地产分类来看,住宅投资增速14.2%、办公楼投资增速-5.1%、商业地产投资增速-7.8%,分别较1-3月上升0.9个百分点、以及下降5个百分点和1.3个百分点。从土地购置面积和土地成交价款来看,1-4月累计同比增长-2.1%和13.6%,较1-3月分别下降2.6个百分点和6.7个百分点。房地产投资增速继续维持在高点,主要受到土地成交价款和住宅投资的影响,但目前房地产资金来源已经出现显著收紧,因此预计房地产投资整体将对资金链的紧张有所反应。

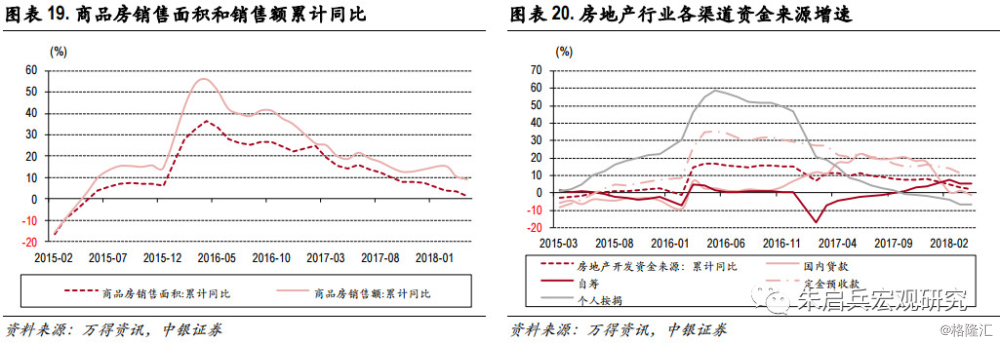

房地产开发资金来源增速继续下降。1-4月商品房销售面积同比增长1.3%,较1-3月下降2.3个百分点,商品房销售额累计同比增长9%,较1-4月下降了1.4个百分点。从待售面积来看,1-4月商品房待售面积同比增速-16%,较1-3月上升了0.7个百分点,其中住宅面积同比增速-24.5%,较1-3月上升0.9个百分点,办公楼累计同比-3.8%,较1-3月上升0.2个百分点,商业地产累计同比-8.1%,较1-3月上升了0.5个百分点,整体看来房地产仍处在去库存周期的趋势没有变化。从资金来源看,国内贷款资金占比较1-3月下降1个百分点,来自个人的按揭和定金预收款占比均上升0.8百分点;从增速的角度看,房地产开发资金累计同比增长2.1%,较1-3月继续下滑,其中个人按揭资金来源同比增速-6.7%维持在底部,国内贷款增速明显下行2.5个百分点至-1.6%,自筹资金同比增速下滑至4.8%,定金预收款增速下滑2.9个百分点至8.3%。资金链成为房地产投资的潜在风险,关注部分杠杆率较高或流动性较差的房地产公司,可能出现资金断裂的风险。

结论:生产与消费的交替前行

工业增加值撑起4月数据,期待制造业转型升级。4月经济数据中,工业增加值的表现远超市场预期,社零增速最为低于市场预期,固定资产投资增速在预期之中维持下滑的趋势。首先,从固定资产投资增速来看,基建增速的持续下滑对整体投资增速依然产生了最大的负面影响,同时制造业投资增速出现回升,可以视为一个亮点;其次,4月社零增速超预期下滑,但从累计同比增速来看,整体仍较为稳定,但需要注意的是消费者“节衣缩食”背后是否受到房地产去库存导致的消费能力挤压,以及已经出现的房地产后周期产业链消费增速持续下降的影响;最后,工业增加值整体表现较好,且从细分领域来看,中游高端制造业的表现整体好于上游。综合考虑制造业工业增加值增速处于较高水平、制造业固定资产投资增速出现一定回升等现象,我们对制造业转型升级给予高度关注。

一边防冲击,一边稳风险。今年前四个月的经济数据,整体表现确实好于市场预期,虽然结构中仍存在一些如社零增速下滑、投资增速偏低等问题,但仍表现出了较强劲的内生增长动力。梳理年初至今我国经济发展情况,我们认为我们目前面临的主要问题有两个,一个是对外防冲击,包括美国挑起的贸易摩擦、美联储退出宽松的货币政策,以及近期发生的美元汇率走强、美债收益率快速上行、以及由此可能导致的国际资本流动等冲击;另一个是稳住国内可能出现的风险,如金融风险和地方政府债务风险。我们维持今年经济增速下行有底的判断,对宏观经济表现出的内生发展动力维持谨慎乐观,同时提示在金融稳风险的背景下,货币政策不会真正转向,叠加资管新规落地等金融严监管政策加快落实,未来实体经济资金链较为紧张的状况将持续存在。今年可能最大的超预期在于积极的财政政策在减税方面的努力,可能带动部分实体经济企业盈利增速维持在中高水平。

来源:朱启兵宏观研究