下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:8.9 港元

中国石油股份:一体化龙头,上游更重 中国石油原油产量占全国 60%;天然气产量占全国 73%。业务结构来看, 尽管中国石油是一体化公司,但上游勘探开发业务的弹性巨大,在其业绩 贡献中占据了核心地位。2007~2014 年,中国石油凭借上游优势,归母净 利润规模始终维持在 1000 亿以上。2014 年底油价暴跌以来,公司业绩承 受了巨大压力。2015、2016 年扣非净利润(扣除管道出资收益)降至 100 亿以下,上游板块则出现巨额亏损。

上游勘探开发:油价弹性巨大 2016 年以来,国际油价底部回升。2017 年,Brent 均价 55 美金/桶,同比 +9.6 美金/桶。2017 年上半年,公司上游勘探开发板块单位经营收益 1.9 美金/桶当量。考虑单位 DD&A 成本上升,经营收益好转幅度弱于油价上 涨幅度。2018 年,按照中性假设,油价同比有 15 美金/桶涨幅。预计公司 上游勘探开发板块经营利润有望增厚 500 亿元左右。

炼化:炼油平稳概率大,化工或将受轻质化冲击 炼油业务,未来 2 年,尽管营大炼化新增产能,但综合考虑国有炼厂新增 能力以及地炼淘汰情况,未来 4 年国内炼油行业平均开工率有望维持在在 70~75%水平。而炼油板块的主要不确定性来自于油价过快上行的风险。 化工业务,美国乙烷裂解装置投产带来低成本供给冲击。2018 年初以来, 美国乙烯持续下跌,对亚洲乙烯乃至中国价格也形成一定拖累。

销售板块:趋势向好 炼化投资放开后在一段时间内,炼化能力增速将超过加油站数量增速,渠 道价值将得到提升。同时,经济复苏带动柴油销售到价率提升,拉动公司 销售板块盈利水平修复。

天然气与管道:从气荒压力中恢复 实现价格方面,随着门站价浮动空间放开,以及公司直供气比例提升,实 现价格有望小幅提升。成本端,2017 年冬季气荒导致公司进口 LNG 成本 上涨,进口气亏损加大,2018 年之后该因素有望缓解。预计进口气 2018 年增量不增亏,天然气与管道板块总体小幅恢复。

业绩预测与估值

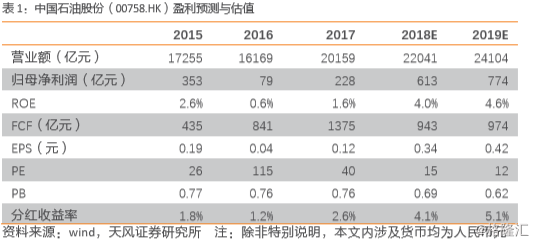

根据我们的核心假设,预测 18/19 年归母净利润 613/774 亿元,EPS 0.34 /0.42 元人民币。当前股价对应 18/19 年 PE15/12 倍,对应 18/19 年底 PB 估值 0.69/0.62 倍。PB/ROE 国际比较来看,4~5%的 ROE 水平对应 1 倍左 右 PB 水平,且国际可比公司历史长期 PB 很少大幅低于 1。看好油价上行 带来的业绩弹性,给与 18 年底 1 倍 PB,目标价 7.2 人民币(8.9 港元), 首次给与“买入“评级。

风险提示:国际油价大跌风险,公司上游勘探开发成本大幅上涨的风险, 炼化盈利大幅下滑的风险,气荒加剧导致进口气增亏的风险。