下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:林采宜/邵诗卉

一、全球中小企业股票涨幅超过大企业

1、全球中小企业股票涨幅超过大企业

2000年至2018年3月,MSCI全球大盘指数和MSCI全球中小企业指数累计增长分别为23.05%和153.55%,中小企业指数累计收益超过大盘。从每年的收益情况来看,2000年以来18年中有14年MSCI全球中小企业指数表现优于大盘,尤其是最近三年,中小企业股票指数持续跑赢大企业。

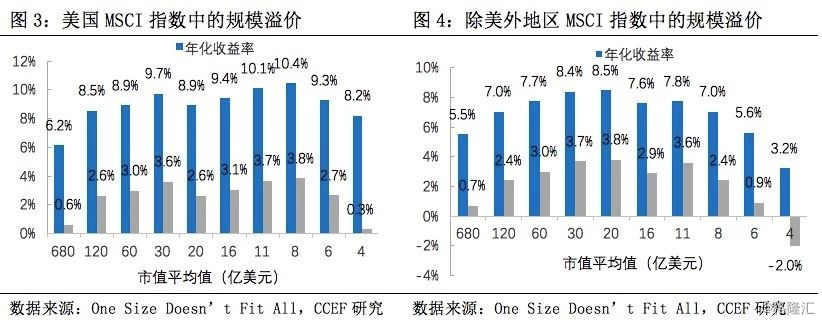

2、全世界的中小企业股票都存在不同程度的规模溢价

MSCI层将MSCI USA IMI指数和MSCI World ex USA IMI指数的成分股按市值从大到小划分为10个等级,通过计算每个等级过去二十年的年化收益率和CAMP调整后的溢价发现,美国中小企业股CAMP调整后的平均溢价水平超出大盘股2.18%,全球其他地区中小企业股平均溢价水平比大盘股高2.07%,全世界的中小企业在股票价格上都存在不同程度的规模溢价。

二、美国中小企业估值更低

1、美国中小企业估值更低

2009年至2018年3月底,代表美国中小型股的罗素2000指数和代表大型股的道琼斯工业指数累计增长分别达184.53%和158.48%(图5)。从市盈率来看,近三年来罗素2000指数和道琼斯工业指数成分股的市盈率中位数差距呈扩大趋势,2015年3月底罗素2000指数与道琼斯工业指数成分股的市盈率中位数在16.39附近持平,而2018年3月底罗素2000和道琼斯指数的市盈率中位数分别为15.77和23.47(图6),可见最近三年美国中小企业的成长性高于大企业。

2、美国中小企业在特朗普税改中受惠程度高于大企业,其经营信心达历史高位

由于目前美国大型企业的平均税率低于中小企业(2017年道琼斯工业指数成分股平均税率中位数为23.59%,低于罗素2000指数平均税率的30.49%),2018年,特朗普减税法案落地后,中小企业的受惠程度将大大高于大企业。因此,税改对美国中小企业的激励效果更大,带来的净利润增长也更大。税改实施后,美国中小企业的ROE将从2017年的19.68%进一步提升至23.92%。

2017年以来,NFIB美国中小企业信心指数突破100,并维持高位。2018年2月中小企业信心指数达到107.6点, 触及1983年以来的最高值。可见,特朗普的减税政策给中小企业主带来了“前所未有的信心”。3、4月份指数分别为104.7、104.8,虽有所回落,但仍保持高位,说明减税刺激了中小企业对销售收益和经营利润的乐观预期。

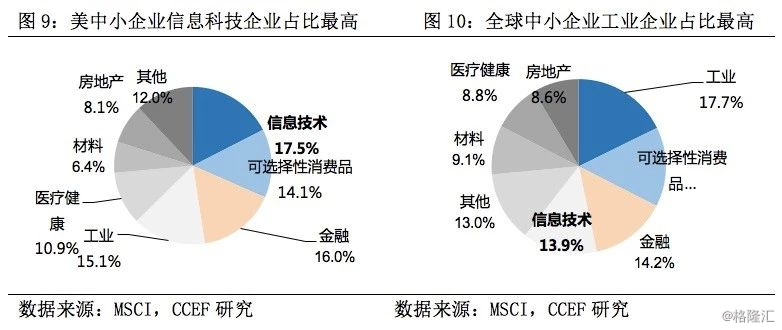

3、信息技术行业的美国中小企业具备更高的成长性和资本回报率

作为全球科技的火车头,美国在人工智能、信息技术等领域拥有显著的领先优势。事实上,美国信息科技产业的领先不仅受益于FANG等大型科技公司的综合研发实力,更依赖于各细分领域中小型科技公司的支撑,从MSCI美国中小企业指数成分股行业分布看,占比最大的行业为信息技术,其比重为17.5%,而MSCI全球中小企业指数中信息技术企业只占13.9%。

过去五年,信息技术上市公司的营收增速和ROIC均高于全美上市公司。2017年,美国信息技术上市公司的营收同比增速中位数为11.2%,远高于全美上市公司的7.4%;信息技术上市公司投入资本回报率(ROIC)中位数为2.9%,高于全美上市公司的2.1%。

纳斯达克指数中,2017年中小型信息技术企业的营收同比增速为11.89%,而道琼斯工业指数中的大型信息技术企业的营收同比增速4.53%,中小型信息技术企业的成长潜力大于大型信息技术企业。

三、新兴市场中小企业有望受益于内需增长潜力释放

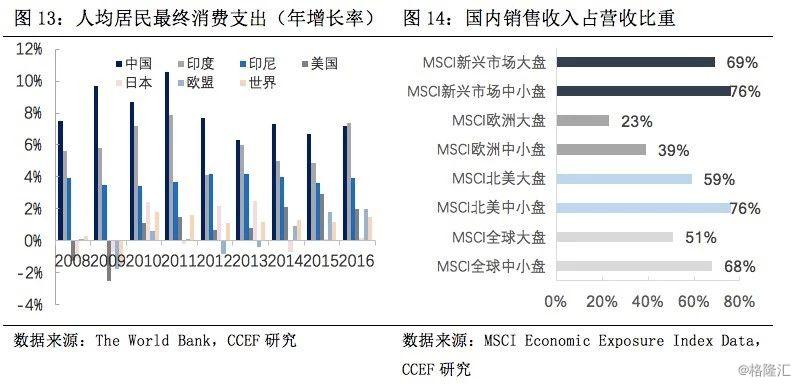

1、新兴市场内需提升支撑中小企业的盈利增长

2008年以来,中国、印度等新兴市场的人均居民最终消费支出的增速高于世界平均水平,并且远超美日欧等发达国家。2017年中国、印度的人均居民最终消费支出同比增速分别为7.2%和7.4%,高于同期美国、日本和欧盟的2.0%、0.2%和2.0%。而且,新兴市场中小型公司的销售主要依赖国内市场,内需增长对其盈利增长的促进作用十分直接。MSCI全球中小企业企业国内销售收入占营收的比重高达68%。从全球范围来看,中小企业相对于大型企业更注重本土市场。而这一特点在新兴市场更加明显,新兴市场中小公司的国内销售收入占比高于全球51%的平均水平,因此,新兴市场的消费增长将使中小企业受益,是其盈利持续增长的主要动力。

2、新兴市场中小企业盈利高速增长支撑其股票价格的上涨

2009年至2018年3月底,MSCI新兴市场大盘指数和MSCI新兴市场中小企业指数累计增长分别达37.79%和60.18%,新兴市场中小企业指数表现明显优于大盘。2017、2018年新兴市场中小企业获利成长预估分别为23.9%和21.9%,均优于大型股的15.8%和16.4%,而且2018年新兴市场中小企业获利成长预估高于全球中小企业获利成长预估的19.7%。新兴市场中小企业高盈利增长前景将支撑中小企业股的高成长性。

四、结论: 美国和新兴市场的中小企业成长潜力相对较大

综上所述,美国的新兴市场的中小企业成长潜力相对较大。市场的股票价格波动也相应证实了这一点。2009年至2018年3月,欧洲、新兴市场、日本和美国MSCI中小企业指数分别累计增长65.65%、62.54%、87.22%和150.76%,美国中小企业指数涨幅最高。就目前而言,美国中小企业股远期市盈率为19.77,低于历史平均水平24.02,而且其每股盈利增长20.62美元,高于欧洲、日本和澳洲等其他发达地区。与此同时,新兴市场的中小企业股的远期市盈率为13.84,虽然略高于历史平均水平12.5。但其2017年每股盈利增长24.3美元的“成长记录”使得市场对其未来的估值抱有乐观预期。

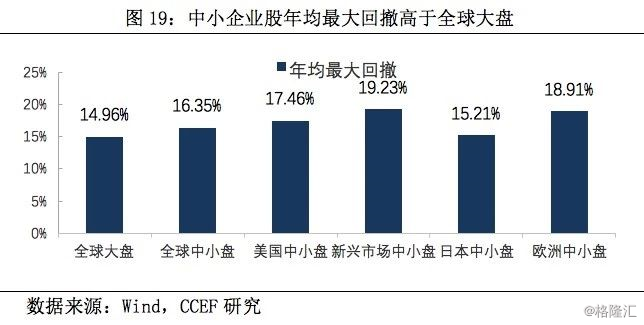

五、波动性较大是中小企业股票最主要的投资风险

中小企业股业绩波动性较大,2010-2017年,全球中小企业股的年均最大回撤为16.35%,高于全球大盘的14.96%。美国、新兴市场、日本和欧洲的中小企业年均最大回撤分别为17.46%、19.23%、15.21%和18.91%,均高于全球大盘。

来源:林采宜