下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘镔练

来源:华尔街见闻

本周三(5月16日)港股盘后,腾讯控股将发布2018年第一季度财报。腾讯业绩对腾讯股价能否重拾涨势起关键作用。市场最关注的,是上季度曾出现2015年二季度以来首次环比下滑的游戏业务能否恢复增长,同样为投资者所关心。

此外,是腾讯的进取投资策略能否获得不错的收益状况,以及会否对公司的毛利润率产生影响。当手游业务遇到增长压力时,腾讯在广告业务、金融业务和新零售以及小程序方面的成长,也就更受市场关注。

腾讯一季度业绩预增

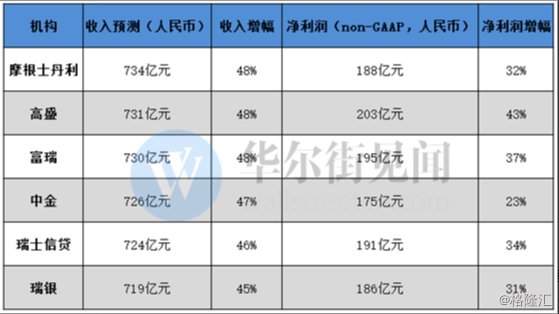

港股“股王”腾讯一季度业绩备受关注。各大投行的普遍预计腾讯业绩将保持增长,收入同比增幅介于45%-48%之间,将达到719亿元-734亿元,预测值浮动范围不大。

而各机构对净利润的增幅预测则差异较大,介于23%至37%之间,主要是因为对毛利润的看法存在分歧。

游戏业务能否有所好转?

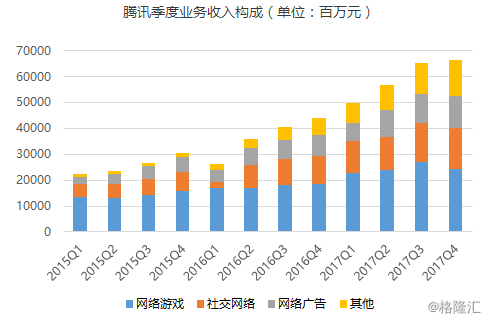

2017年四季度报中,腾讯在线游戏业务季度环比下滑9%,虽然公司网游业务同比增长32%至人民币243.67亿元,但环比下降9%也是自2015年二季度以来,腾讯游戏业务首次出现季度环比下降。

来源:东吴证券 张良卫团队

作为腾讯的明星业务板块和“现金牛”,游戏业务表现如何也直接关系到腾讯的总收入和利润情况。腾讯旗下个人电脑(PC)客户端游戏业务的收入增长放缓速度,是目前市场最大的忧虑。若首季业绩实际在市场预期之内的话,将大大增加确认该股已通过测试低位的考验的可能性。

伽马数据发布的《2018年1-3月移动游戏产业报告》显示,全国移动游戏市场一季度同比增长12.5%。其中,《王者荣耀》仍然稳居收入榜榜首,季度流水超过40亿元。

不过12.5%的同比增长率为2016年以来的最低值,手游市场规模基数增大、人口红利见底等原因导致手游很难再保持以往的快速增幅。面对这种局面,以游戏业务为重的腾讯必然会受到影响,未来对用户活跃度和付费水平的深耕,将成为其游戏业务成长的新战场。

中信证券认为,腾讯移动游戏业务将持续强劲。腾讯第一季度共上线 10 款移动游戏,IOS 中国区排行榜数据显示王者荣耀、QQ飞车等主力产品收入流水依然强劲,预计 2018一季度腾讯移动游戏收入为205亿元,同比增加59%,环比增加21%;受 2017 年高基数影响,PC 端游戏预计全年同比增长0%-10%。

对于游戏业务可能出现的波动,中信证券认为腾讯在游戏业务中已全环节布局,腾讯移动游戏平台属性突出,较传统游戏公司项目属性存在显著差异,业绩表现主要和国内市场整体景气度相关,单游戏产品业绩波动更多是短期扰动,不影响长期逻辑。

中金认为腾讯即将推出的新游戏为其注入新动力。该行认为腾讯现时股价受压只有暂时性,建议投资者耐心等候,相信腾讯即将推出新的游戏大作,加上小程式后续发展,届时将重拾增长动力。

国金证券预计,PC端游戏腾讯表现将保持稳定,而手游表象将远远强于市场水平。

此外,今年3月腾讯还收购了Ubisoft 5%的股份,有利于将更多外国高质量游戏引入国内市场。腾讯在游戏领域的竞争优势和护城河,短期内似乎难以被撼动。

在线广告业务

除了短期内最受关注的手游收入以外,腾讯的广告收入是另一热点。自3月起微信朋友圈广告投放增加,对部分使用者增至一天展示两条广告,再加上小程序变现能力多元化,小程序首季月活跃用户达4亿以上,预计将支撑腾讯在广告市场提升份额。

去年推出的小程序,丰富了微信旗下的内容提供位置,与朋友圈和公众号能否实现广告打通,提升广告营销的成效值得关注。

国金证券认为,微信小程序或将为朋友圈创造巨大的广告需求,小程序广告刚开始变现,未来潜力无限。而公众号和朋友圈的广告上,腾讯有提价和增加广告位的可能,一旦实施,收入将激增。该券商预计,一季度腾讯广告收入为135.34亿元,环比增加9.49%,同比大增96.49%。

2017年腾讯内部广告业务组织架构调整完成,统一广告投放平台的搭建,加上2018年下半年的世界杯所带来的广告效应,预计年内腾讯广告业务货币化将进一步加速。

“其他业务”能否给力?

腾讯的主营业务分为游戏、社交网络增值服务(不含游戏)、广告和其他业务。其中“其他业务”主要包括互联网金融和腾讯云,这两个业务也是腾讯大力投入的方向。

互联网金融业务方面,腾讯遇到的最直接对手是经验丰富的蚂蚁金服。2017年,“其他业务”同比增速高达153%的情况下,微信支付的贡献不容忽视,但互金业务对腾讯的利润贡献则非常小,“其他业务”的毛利润率只有22%。

国金证券认为,支付宝在2017年下半年开展的大规模补贴活动导致两家的利润率承压;其次,腾讯旗下的微众银行并未开展利润丰厚的小额贷款业务,对理财业务投入的资源也不多。

目前,全国线上零售业移动支付渗透率已达85%,而线下却只有15%。未来支付宝和微信支付仍将面对大片可开发的空白市场。

国金证券预计,无论微信支付能否继续提高市场份额,腾讯的互金业务收入规模都有巨大的上升空间,关键取决于腾讯是否能扩大理财、消费信贷等高利润业务的规模。

投资和成本增加会否侵蚀利润率?

在1月份股价创下历史新高后,腾讯控股市值缩水820亿美元,总市值也被阿里巴巴追上,甚至超越。自1月23日以来,腾讯股价已经下跌13%,跌幅是恒指的两倍多。

南非大股东Naspers和总裁刘炽平的减持,让腾讯股价经历了一番低谷。而据彭博分析称,腾讯股价高位回落,最主要原因是投资者正在消化这家互联网巨头的大规模支出。

腾讯在2017年年报发布时曾表示,将在2018年采取更进取的投资策略,以增强网络视频、云服务、支付服务、人工智能、智慧零售等领域的竞争优势,有必要时,将牺牲短期利润率以追求未来增长。这一战略促使其去年第四季度成本激增了72%。

周三即将公布的财报中,市场最关注的无疑是不断增长的成本和投资,将在何种程度上损害腾讯的盈利能力。彭博分析师预估,腾讯最新报告期的毛利率将低于47%,为2003年最早有相关数据记录以来最低。

不过,近期三家腾讯投资的公司腾讯音乐、微医和虎牙合计2500亿港元的IPO计划启动,也表明腾讯的早年投资有所收获。

中信证券徐英博团队认为,腾讯对外投资项目数位列国内互联网公司之首,2017 年对外投资 106 家企业,高于同期阿里、百度总和(49 家),目前在一级市场,腾讯累计投资资产估值预计数千亿元。长周期看,依托腾讯强大的平台优势和资源整合能力,腾讯投资具有同行所无法比拟的天然优势,2017年腾讯确认投资收益超过 200 亿元,预计中长期投资收益对公司业绩贡献将持续提升。

社交媒体业务的重点:强化用户流量入口的中心地位

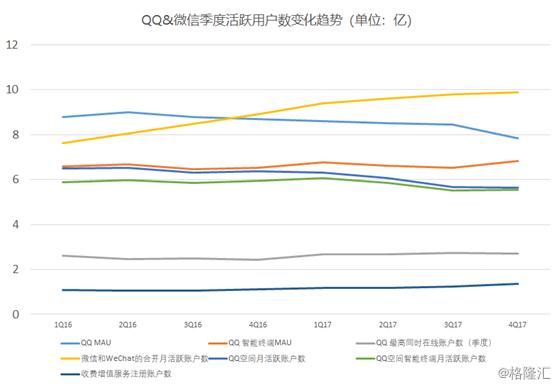

去年第四季度,腾讯的微信和WeChat合并月活跃用户达到9.886亿,同比增长11.2%,高于同期国内移动互联网用户增速(8.3%),春节后,合并月活跃用户超过10亿。不过,QQ月活7.83亿,同比下降 9.8%,环比下降7.1%。

来源:东吴证券 张良卫团队

目前,普遍认为在社交媒体方面的用户增长红利期已经过去,能否延长用户的使用时间,增强粘度成为社交媒体的重点,用户流量入口中心地位也需要进一步强化。

在视频方面,腾讯微视和腾讯投资的快手,都遇到了抖音的强劲挑战。抖音对于年轻人的吸引力,加上社交元素的融合,让腾讯在社交媒体方面感受到了巨大竞争。未来,预计腾讯也不会放过微视频这一风口,仍将在短视频方面发力。

中信证券认为,以社交平台为连接中心,腾讯在外围内容生态(游戏、视频、文学、直播、音乐等)、服务生态 (小程序、金融、新零售、电商、出行、生活服务等)等领域的构建和完善,将持续强化腾讯在国内移动互联网市场用户流量入口的中心地位。

新零售布局

在2017年新零售大潮来临之际,腾讯更是携重金走到台前,多次与京东联合出手,在零售领域进行了大量的投资与收购。主要包括以下几笔:

2017年12月,中国第三大电商平台唯品会宣布与腾讯、京东达成合作:腾讯与京东将以8.63亿美元认购唯品会12.5%股份;除现金外,唯品会获得两个重量级流量入口:微信钱包和京东App。

同月,永辉超市公告腾讯受让其5%股份,此次交易由京东牵线,在2015年,京东曾向永辉超市投资43.1亿元获得后者10%的股权。

2018年1月,由腾讯控股牵头,联合苏宁、京东、融创与万达商业签订战略投资协议,计划投资约340亿元收购万达商业香港H股退市时引入的投资人持有的约14%股份。这将是全球互联网公司和实体商业巨头之间最大的单笔战略投资之一。在此次交易中,腾讯投资100亿元,持股比例为4.12%;京东投资50亿元,持股比例2.06%。

2018年2月,腾讯、京东联手以8.87亿元的收购了商超连锁公司步步高共计11%的股份,其中,腾讯将持股6%,京东将持股5%。

此外,今年2月,腾讯还作为主要投资方,参与了京东物流25亿美元的融资。此次融资是中国物流行业最大的单笔融资。

大举投入新零售的腾讯,能否获得相应的收益,同样也值得关注。