下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:虫二

来源:二说(chongershuo)

在满大街网红店的今天,中年网红星巴克不断在各种段子中躺枪,而这些段子其实揭示了星巴克的优势和上限究竟在哪里?

段子一:

汤姆·汉克斯早年在喜剧电影《电子情书》中这样吐槽:“像星巴克这样的地方,存在目的就是让完全没有决策能力的人只为买一杯咖啡而做出六个决定。”

这话反证了星巴克的最大优势,现今咖啡消费的基本模式是星巴克奠定的,在一个不成熟的市场中,这就抬高了消费者的尝鲜和试错成本,但星巴克复杂的销售策略和众多的副品制造了选择障碍,知乎上甚至有“如何在星巴克点一杯好喝的饮料”以及“星巴克的隐藏菜单是真是假”这种热门问题。

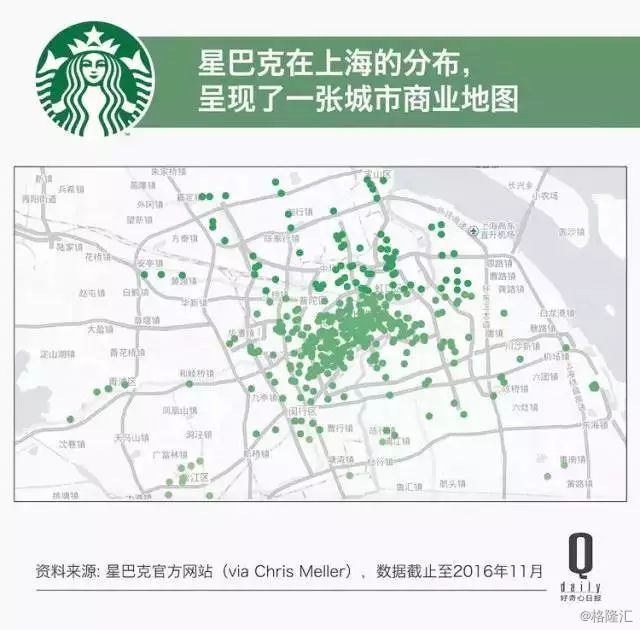

星巴克现有2.5万家门店,野村证券估计到2021年会有3.4万家,超过麦当劳成为全球最大连锁餐饮公司,但星巴克并不是普通意义的大众品牌,相反它是做利基市场的,热衷于对核心消费群体的高密度饱和覆盖。

在纽约曼哈顿,星巴克每1.6平方英里、每1.5万人就有一家,在上海中心区则开设了600多家店,而全美星巴克门店总数其实下降了26家,纯论开店速度完全比上1年净增300多家新店的唐恩都乐。

换句话说,星巴克只在乎喝得起的重度高频用户,它的战略就是通过规模+品质+体验打压卖场和超市咖啡,同时全力压缩独立精品咖啡的生存空间。

段子二:

“我刚才在星巴克看到一个喝咖啡的家伙,没玩手机,没带笔记本,也没有iPad,更没有和其他人谈事情,他只是坐在那里默默喝他的咖啡,不像个正常人。”

打造单位和家庭之外的第三空间向来是星巴克的核心竞争力,如今正被移动互联网的沉默社交带节奏。星巴克的数字化节奏并不慢,2005年有了官方社交帐号,2012年开发了APP,2014年上线移动支付,2015年启动外卖系统,但跟不上用户的巨变:

(1)星巴克是抓住了精品咖啡浪潮而崛起,以前的美式咖啡味道苦涩,只能多加糖奶调和,被欧洲人讥为“袜子汁”,星巴克改良了味型和烘焙技术,注入社交理念才得以后来居上。但如今这些人更倾心小众精品咖啡,或者蜕变为Post-connoisseurship一族,自购原料,自己手冲,气压,虹吸,既享受过程也收获成果;

(2)移动社交削弱了星巴克作为线下社交中继的作用,而办公和协作越来越开放化,使得传统的星巴克门店不能有效的融合嵌入。

(3)星巴克的服务效率不高,它在美国有绿围裙30分钟速递服务(Green Apron Delivery Service),在中国则表现得犹豫不决,更重视外带而不是外卖,所以尽管研发投入很大,仍然解决不了备餐区的堆单和取餐区的长队问题。

本质上说,星巴克的商业模式不怕小众的精品咖啡和低价的便利店咖啡,它所惧怕的是有大流量、规模化互联网服务经验,能够在保持品质和体验前提下强力扩张、快速起量的品牌。星巴克在全世界都不会遇到这样的对手,只有中国除外。

在这方面,数据最有说服力:

星巴克中国2016年有2382家店面,去年达到2800家,平均18小时1家新店,今年Q1再开188家新店,总门店数量达到3100家,提速到12小时1家,但中国新晋网红品牌瑞幸咖啡3个月开出了525家店面,平均4小时1家。

段子三:

“你以为星巴克是咖啡店,其实这是一家咖啡主题的照相馆”,星巴克“卖的不是咖啡“这种文化引发了太多的调侃,导致星巴克的上限和下限都很明显。

美国坦普尔大学教授Bryant Simon在上个世纪90年代就研究星巴克,并认为当时的星巴克是轻奢品牌的代表,但到2009年,他觉得“许多人对于星巴克的认知和麦当劳已经没有什么两样了。”

星巴克在营销上脑洞很大,但在互联网时代反而越来越依赖传统壁垒,不愿意放弃那些维持用户黏性和追随度的常规手段。星巴克的尴尬在于,在咖啡鄙视链中,它越是坚守原有的调性,越容易成为互联网语境下调侃的对象。

相比之下,觊觎星巴克的互联网咖啡一般有两种模式:

常见的是网红套路的精品咖啡,要么特别小众,要么无节制迎合大众,把产品改良成咖啡风格的甜奶饮料,这一派玩得很热闹,但不会对星巴克构成威胁;

还有一种就是完全的互联网模式,意图用流量、算法、大数据的效率改造星巴克的商业模式,通过服务更多消费者快速创造规模效应,这其中有几点最为关键。

首先要明确,星巴克的所有成功要素均可复制或取代。

从硬件上说壁垒早就不存在,星巴克过去用La Marzocco或黑鹰白鹰半自动咖啡机,咖啡师多少还要手工操作,控制萃取时间和压力之类,现在除了臻选店、黑围裙店还用FB80之类的半自动咖啡机,其他都换成Mastrena全自动咖啡机了,加上供应链高度同质化,原料无非是阿拉比卡豆,冲泡环节的品质变量基本消失。

星巴克肉眼可见的优势基本都可以被复制,如瑞幸用的是Schaerer和Franke的顶级咖啡机,在天津有大型烘焙厂,连咖啡在一线城市建立了很多中厨模式的咖啡车间。

于是差异化主要集中到了门店环节。

星巴克的门店一直有级别之分,从普通店到臻选再到烘焙工坊,着眼点就是品牌和消费升级,企图稳固中端市场的同时,抢攻高端消费,比如星巴克在上海南京西路高达2700平米的烘焙工坊(Roastery)。

走互联网模式的瑞幸咖啡看重的则是场景之分,把门店分为四个类型,旗舰店(Elite)和悠享店(Relax)对标星巴克做体验,快取店(Pickup)做商务客群的外带服务,再用厨房店(Kitchen)满足高频的外卖订单。

还有些更轻量化的项目甚至做起了自助咖啡,在交通枢纽和人流密集场所摆放咖啡机,用户自助操作,把高大上的咖啡消费瞬间拉低到大碗茶的水平。

市场存在未被满足的需求和增量空间。

这一点已经被互联网咖啡的迅速崛起所证实,但真正有能力在连锁市场冲击星巴克的还是以瑞幸为代表的无限场景模式,这是一种完全不同的解决方案。

(1)定位

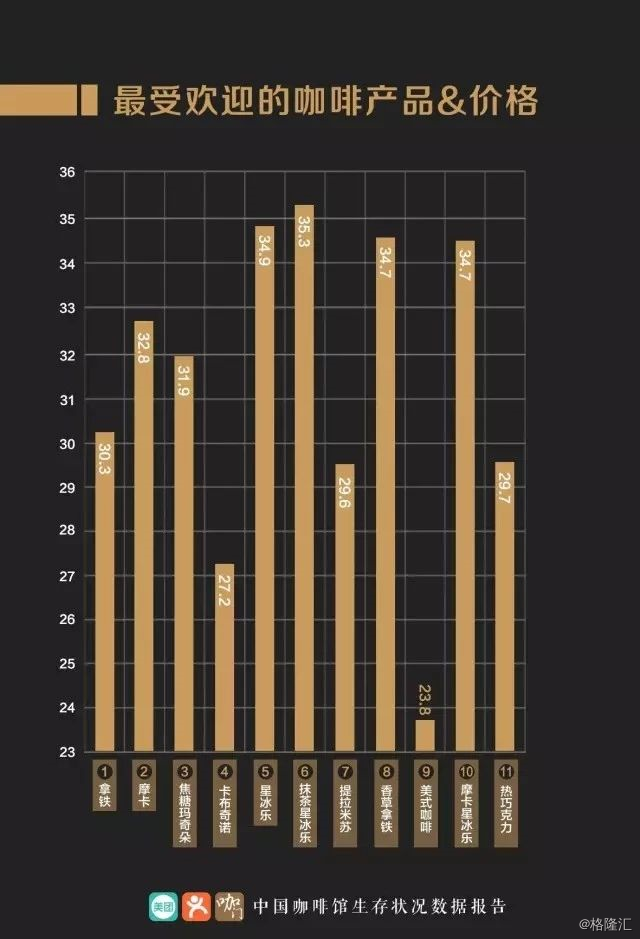

按美团点评的《中国咖啡行业生存状况报告》,中国咖啡消费的单杯均价在30元左右,这基本就是星巴克最受欢迎的拿铁咖啡的价格,超市和便利店的现磨咖啡一般8-12元,只适合不计较口味的消费者,作为单品撑不起独立生意。

只有硬件向星巴克看齐,价格介于二者之间的品牌才能占领大众市场,以瑞幸咖啡为例,如果除去各种折扣券,均价在24元左右,定位显然是有野心的。

(2)场景

从绿围裙这个名称就可看出星巴克内心多么不重视甚至排斥外卖业务,在星巴克看来,外带而不是外卖才是与精品咖啡理念的最佳结合,这也是技术优化的主要方向,说明星巴克并不善于将堂食氛围与场景运营形成合力。

星巴克的优惠体系比如星享卡和杯折之类是围绕死忠粉展开的,是一种老派的会员营销,倾向于在现有重度用户群体中发力,但前文说过,后者正发生两个变化,一部分人宅家自己做咖啡了,另一部分对口味有了更高追求,转向独立精品咖啡。

在大众市场上,星巴克营销是缺乏场景针对性的,比如都是做商务用户,瑞幸咖啡的买5送5显然是瞄准了小型商务活动,厨房店模式也有利于快速响应这种订单。

咖啡生意的本质。

很多人不知道,星巴克的坪效其实是比不上麦当劳的,虽然平均单店面积都在300平米左右,麦当劳每平方英尺的年坪效250万美元,星巴克只有110万美元左右,但财报显示,每位星巴克员工的创收是麦当劳的4倍,说明效率和规模同样重要。

(1)如何集纳非会员客流。

星巴克在美国的会员客流已经减少,说明专注重度用户受到了独立咖啡的强烈竞争,对中国年轻人的争夺则面临互联网咖啡的冲击。星巴克的回应是开出更多的臻选店和烘焙工坊提升溢价,其中上海臻选烘焙工坊店客单价做到了29美元,要知道北京正餐的平均客单价也只有84元(13美元),星巴克显然正在抛弃大众消费者。

以12盎司的tall标准杯型拿铁来说,星巴克的中国均价维持在30.3元的水平,这相当于拱手送出了最重要的20-30元区间,互联网咖啡能够迅速起量,其实是得益于此。

(2)如何看待品类扩张。

星巴克在这方面饱受挫折,2012年整合面包连锁Bay Bread失败,之后又放弃了收购之后准备做大的茶饮品牌Teavana,尽管后者的毛利其实还高于星巴克。Teavana主打茶饮和健康轻食,但开在购物中心的门店聚客能力太差。

星巴克的新战略是重视高毛利产品,所以要在中国主推咖啡杏仁奶昔等新品,其中氮气冷萃咖啡,可以把价格冲高到48元,这个套路的核心在于极致榨取现有客群的消费潜力,用分析师的话说,就是卖给他们“更昂贵、更复杂的饮料”。

(3)外卖是战略还是战术?

从财报来看,星巴克去年的外卖订单仅占总订单的8%,在这方面,中国互联网咖啡品牌显然走得更远,但策略又不尽相同。

连咖啡最初为星巴克和costa等做外卖是有深意的,最后通过获取相关的用户信息做起了自有品牌,在口味上开发了防弹咖啡等新品,在包装环节也下了不少功夫,但关键的咖啡品质上却没有太多的提升,就是粗暴的低价竞争。

瑞幸咖啡细分门店定位,表面上是覆盖最多人群,其实是企图串连堂食、外带和外卖三个场景,旗舰和悠享店的价值是证明精品咖啡的定位,使得价格保持在合理区间;快取店是基于大数据精算时间的外带服务,注重效率的同时保持口感;厨房店以纯外卖模式迅速起量,以压制友商,足够的门店数量是这个策略的基础。

对互联网咖啡来说,相对经济的价格,优质的硬件和原料,更有效率的场景覆盖,就是推倒星巴克的最佳方式,也是咖啡剥离情怀回归大众消费的开始。