下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:330.2港元

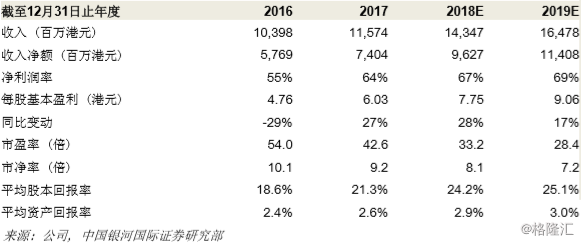

香港交易所2018年一季度实现净利润25.6亿港元,同比增长49%,仍然有望达到市场对全 年盈利的共识预测97亿港元。一季度的主要增长动力,来自日均成交额的大幅上升(增加 97%至1,461亿港元)。公司经营杠杆良好,营业费用仅增长12%。虽然日均成交额于 2018年4月跌至约1,100亿港元,但仍高于2017年4月的720亿港元水平。我们认为,随着 上市改革帮助更多超大型新股(如小米)在今年稍后上市,日均成交额有机会反弹。我们维持对港交所的正面看法,我们的盈利预测维持不变。我们维持戈登增长模型目标价 330.2港元(42.6倍2018年市盈率;Beta值为1.38;股权成本为8.4%;中期股本回报率为 21.5%)。港交所的2018年市盈率为33.2倍,2018年EV/EBITDA为24.7倍。两项指标均 略低于7年平均水平。

投资亮点

收入增长36%推动净利润同比增长49%。港交所2018年一季度净利润同比增长49% 至25.6亿港元。收入及其他收益同比增长36%至41.5亿港元。值得留意的是,2018年 一季度的日均成交额同比增加97%,导致交易费和结算和交收费增加58%至27亿港 元。期内公司有良好的经营杠杆,经营费用仅增加12%,这带动EBITDA利润率上升4 个百分点至77%。若撇除2017年一季度的一次性项目,经营费用的增幅更低,仅为 9%。

互联互通成交额强劲增长。2018年一季度南向交易日均成交额为197亿港元,同比大 增156%。北向交易的日均成交额也同比上涨228%至190亿元人民币。在一季度,互 联互通的收入和其他收益为1.72亿港元,同比增长129%。

LME是拖累一季度表现的唯一因素。商品业务收入同比下降6.7%至3.44亿港元。若 撇除不产生任何收费的行政交易,LME交易的金属合约日均成交量同比增长3%。收 入温和下滑的原因,是公司根据战略规划下调了短期和中期套利交易的费用以刺激市 场活动所致。大宗商品业务的EBITDA同比下降32%至1.74亿港元。

4月日均成交额下降;有空间反弹。年初至今的日均成交额为1,320亿港元,接近我们 对全年预测的1,350亿港元。日均成交额在4月跌至约1,100亿港元,但我们认为随着 上市改革帮助更多超大型新股(如小米)在今年稍后上市,日均成交额有机会反弹。