下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 李蕙荃

主要观点

4月CPI同比继续大降至1.8%,主要因为食品价跌超季节性,尤其是猪价继续快速下跌。猪价快速下跌与猪肉供给仍然过剩、五一假期消费不足、冻肉收储量级偏小等有关。鲜菜、鲜果、蛋类、水产品等食品价格跌幅也超出季节性规律。4月非食品价格环比回升,主要受到交通通信分项的支撑,与4月油价上涨、成品油价格连续上调有关,节假日出行需求也支撑旅游相关价格上涨。

4月PPI同比升至3.4%,主要因为翘尾回升,油价上涨与需求企稳也有贡献。一方面,4月翘尾因素由上月的3.4%升至3.7%,是PPI增速回升的主因;另一方面,PPI环比跌幅整体持平、生活资料环比跌幅收窄、下游行业对PPI的贡献持续上升,反映春节后延迟复工,终端需求近期集中释放。此外,石油开采相关行业环比由负转正,与近期油价快速攀升有关;但煤炭钢铁相关行业环比由正转负,与高频数据持续上涨走势并不一致,可能是PPI均价统计方法所致。

往后看,CPI通胀可能温和偏弱。冻肉收储、中美贸易战等可能有助于猪价跌势放缓,但气温上升后的生鲜产品产出增加,也会季节性地抑制整体食品通胀水平。PPI通胀或将继续小幅回升。2季度PPI翘尾因素上升、复工需求陆续释放、油价大涨对下游行业的传导作用等,仍会对后续PPI环比形成支撑。

受到通胀读数偏弱、通胀预期缓和的影响,5月10日债券市场止跌反弹。但2季度通胀整体上处在比较适宜的区间,CPI偏弱也主要受到食品价格季节性下跌的影响,因此不至于引致进一步的货币宽松。通胀对债市的影响更多是情绪扰动,货币政策着眼点仍在于有序推进金融监管与防范金融风险,短期内也可能看到银保细则陆续发布、利率债供给扩容等制约因素,债券市场难现趋势机会。

一、食品跌、油价涨,CPI温和走弱

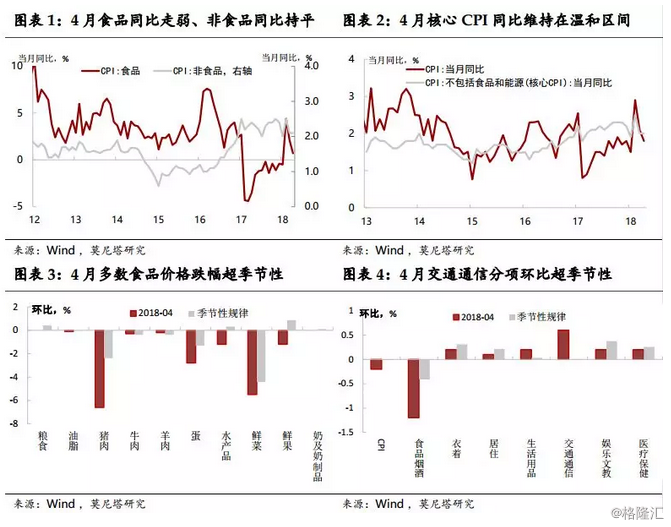

4月CPI同比继续大降至1.8%,主要因为食品价格显著走弱。4月翘尾因素由3.1%降至1.9%,环比涨幅则由-1.1%升至-0.2%,其中,食品价格环比-1.9%,对整体CPI环比的拖累达到0.38个百分点(图表1)。此外,3月核心CPI继续稳中有降:剔除食品、能源的CPI同比持平于2.0%(图表2);剔除鲜菜、鲜果的CPI同比进一步下降至1.6%。

4月食品价跌超季节性,主要因为猪价延续疲软。受“节日效应”减退的影响,4月CPI食品价格环比由-4.2%升至-1.9%,但仍弱于-0.6%的季节性规律。其中,猪肉价格环比升至-6.6%,但仍拖累CPI同比0.2个百分点;鲜菜、鲜果、蛋类、水产品等价格跌幅也超出季节性规律;牛羊肉、粮食、油脂、奶类等价格环比继续持平于历史同期(图表3)。

近期猪价继续快速下跌,弱势格局略超市场预期。除了猪肉供给较为充裕、五一节假日消费不足的因素外,也与中央启动冻肉收储1万吨的量级偏小有关。4月下旬,农业农村部称后期或将再次启动冻肉收储,表达了稳定猪价、改善养殖景气的意愿。叠加当前猪价已经处在深度亏损区间、中美贸易战可能影响豆类等饲料成本等因素,未来猪价跌幅可能有所缓和。但随着气温回升,若不出现极端天气,生鲜产品供给增多可能限制整体食品通胀。

4月非食品价格环比回升,主要受到交通通信分项的支撑。4月CPI非食品价格环比由-0.4%升至0.2%,与季节性规律持平。其中,交通通信、生活用品等的价格涨幅超季节性;衣着、居住、医疗保健、娱乐文教等的价格虽然上涨,但弱于季节性规律(图表4)。交通通信分项环比升至0.6%,主要由于国际原油价格大幅上涨,4月发改委成品油价格随之两次上调。娱乐文教分项环比升至0.2%,主要由于清明节和五一假期的出行需求,导致飞机票、宾馆住宿和旅游价格分别上涨9.4%、2.7%和1.0%。

二、翘尾升、需求稳,PPI止跌反弹

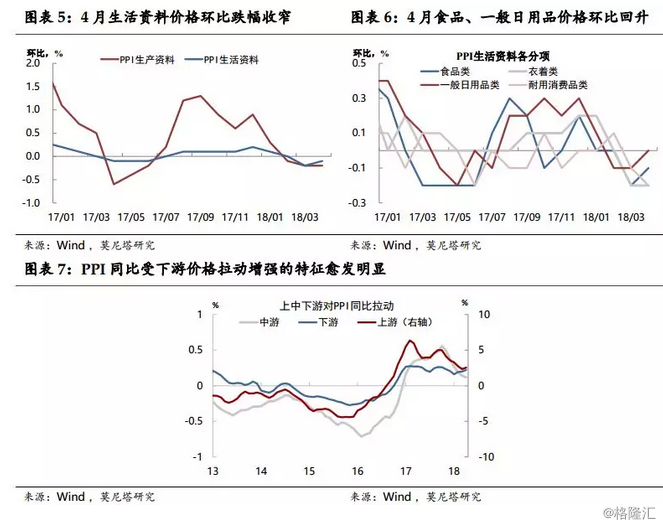

4月PPI同比升至3.4%,主要因为翘尾回升,而油价上涨与涨价传导也有贡献。4月翘尾因素由3.4%升至3.7%,是PPI增速反弹的主要原因。4月PPI环比跌幅持平于0.2%,其中生活资料价格环比跌幅收窄至0.1%,或与旺季延迟复工、需求较为集中有关(图表5)。

PPI生产资料价格环比持平,油价明显反弹、煤钢价格暂弱。细分行业来看,石油和天然气开采业、石油煤炭及其他燃料加工业的价格由降转升,与国际油价上涨、发改委成品油价格上调有关;黑色金属冶炼和压延加工业、煤炭开采和洗选业的价格由升转降,与4月高频价格持续上涨的走势有所不同,可能是由于PPI均价统计方法的原因。例如,4月20mm螺纹钢月终价格环比7.8%,但平均价格环比仅-2.0%,这会对PPI读数构成一些抑制。

PPI生活资料价格环比回升,需求有所企稳、下游价格拉动增强。细分项目来看,食品类、一般日用品的价格由跌转平,耐用消费品价格跌幅扩大,衣着类价格跌幅持平(图表6)。分大类行业看,上游价格拉动止跌回升,或与4月油价快速上涨有关;下游价格拉动持续上升,受到了旺季延迟开工、终端需求集中释放的影响(图表7)。

近期终端需求相对企稳,工业品价格快速反弹,但在PPI中的反映尚不充分。之后如果供给不快速扩张(这取决于环保的严格程度),叠加油价上涨对化工品价格等的影响,预计工业品价格仍将维持高位,对于PPI环比仍会提供一些支撑。此外,2季度PPI翘尾因素整体不低,预计整体PPI同比可能持续小幅回升。

来源:莫尼塔宏观研究