下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

对于当前经济周期的讨论主要存在以下三大矛盾,一是总量数据被磨平,是否还存在经济周期?二是今年通胀中枢抬升,是否意味着经济复苏?三是结构性改革深化,总量目标不再是主要追求目标的情况下,怎么定位当前的经济位置?对此,本文进行如下分析:

九十年代至今的经济周期回顾

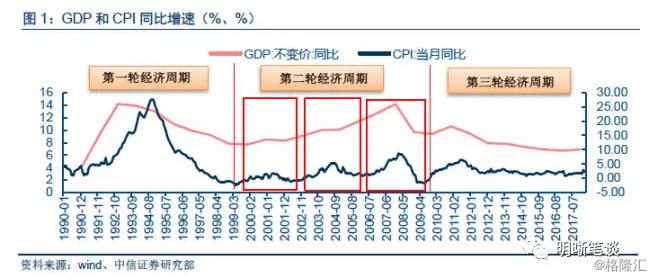

本部分主要回顾一下1990年以来几轮较为典型的经济周期,主要用实际GDP和CPI的同比增速为参考指标对经济周期进行划分,对每一轮周期的具体特征进行分析,并横向对比几轮周期的异同以及变化趋势,作为对当前经济所处位置的参考。

第一轮周期:1990年至1999年。本轮经济周期的特点为改革开放后国内外投资急剧增加拉动经济增速大幅上升,后遇亚洲金融危机加重衰退期,整个周期持续时间长、波动较为剧烈,经济增速较通胀指标提前1年左右。具体来看,1990年至1994年为经济扩张区间,导致该时期经济迅速发展的主要原因是固定投资的累积,1991至1993年间外国直接投资与政府投资的快速增长导致了1992至1994年经济的迅速发展,该时期外贸对中国经济发展的贡献居次要地位;1995年之后经济逐步下滑,其实实际GDP增速在1992年到达巅峰后便开始持续下降,在1997年亚洲金融危机后,我国经济受到一定冲击进入一个更为严重的衰退期,GDP增速持续放缓,物价水平和总需求持续大幅下降,失业率迅速上升,在内外部的双重压力下,我国开始进行供给侧改革,对国有经济进行战略性调整,对前期过剩的投资进行消化,GDP增速下降幅度在1998年放缓,于1999年达到底部,CPI同比增速在1999年中达到底部。

第二轮周期:2000年至2009年。本轮经济周期的特点为上一轮供给端改革基本完成,去产能效果显著,在供给端出清达到平衡的情况下,需求成为拉动本轮经济周期的主要因素,受08年金融危机影响,经济增速和通胀短时期内大幅下降,整个周期扩张时间长于衰退时期,波幅较上一轮周期减小。具体来看,本轮经济周期下有三个小周期:

(1)2000年1月至2001年12月,在前期供给侧改革下,一大批国企通过兼并重组和债转股竞争力明显提升,同时一批长期亏损企业退出市场,企业盈利逐步修复推动上游价格走高,PPI逐步回升,经济呈现小复苏态势,然而由于1997年亚洲金融风暴的滞后影响,叠加当时海外互联网泡沫破灭的冲击,2000年底至2001年间,海外需求下降拉动市场价格走低,库存积累,经济增速小幅放缓。

(2)2002年1月至2004年12月,2001年底中国加入WTO后,外需显著回升,在我国整体需求增加的情况下,工业生产再次扩张,企业开始主动补库存,实际GDP同比增速连续2002年和2003年两年上升,由于通胀相较GDP增速存在一定的滞后性,在2002年经济复苏期内,通胀回落至负区间,经历了一年的通货紧缩。在2004年物价水平达到较高、需求过旺的情况下,央行提出了“利率的变化要跟上价格的变化”,在2004年第四季度开启加息,平抑了经济过热的情况。

(3)2005年1月至2009年12月,2005年后经济开始逐步回升,但由于通胀的滞后性,2005年CPI同比增速处于低位,2006年房地产投资逐步回暖,拉动通胀上行,2006年经济运行整体较为平稳,通胀抬头、经济增速进一步增加,直到2007年逐渐在央行对货币资金的调控举动下,经济收紧的气息显现,2008年全球金融危机下经济增速继续下滑,2008年和2009年两年连续探底,通胀增速同步下滑,持续至2009年第四季度。

第三轮周期:2010年至今。本轮经济周期的特点为两个转换:一是从总量到结构的转换,为缓解金融危机带来的影响,前期进行大量投资,对总量经济带来一定支撑,后期随着杠杆率的逐步提升,风险进一步加大,在防风险的目标下实行供给侧改革,总量数据显著下滑,但随着经济结构的优化,GDP同比增速的下滑逐渐放缓,总量数据被磨平,提供的增量信息越来越少,对结构经济的关注逐渐超多总量经济。二是从投资拉动到消费升级的转换,前期对冲金融危机带来的影响,依靠投资拉动企稳经济,但随着供给侧改革,投资增速放缓,2013年开始资本形成总额对GDP增长的贡献率逐步下滑,消费贡献度逐渐上升,2014年后最终消费支出对GDP增长的贡献率持续高于资本形成总额对GDP增长的贡献率,且两者之差逐年扩大,2014年至2016年最终消费支出贡献率呈逐年上升趋势,2017年在净出口正向推动下,最终消费支出贡献率小幅下降;资本形成总额贡献率自2013年以来处于下降趋势,在2016年净出口为负的情况下小幅上升。在这两个转换下,总量数据在2010年达到高点后便持续处于下行通道当中,周期波动幅度进一步弱化,所以再以前几轮周期的波动幅度为标准很难定位当前的周期位置,需要在本轮周期内从边际上来寻求定位。

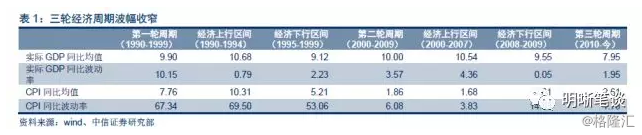

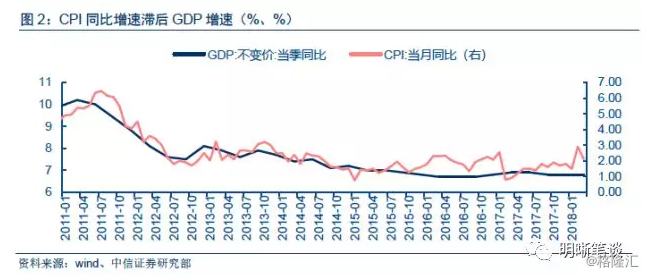

通过分析三轮周期的经济和通胀数据总结如下规律,一是三轮周期的波动幅度逐渐收窄,尤其是2010年至今无论是经济还是通胀增速都波动都有所收窄;二是CPI同比增速将较GDP同比增速具有滞后性,大约之后一年期左右。

本轮经济周期及当前位置分析

本轮周期总量数据波幅收窄,通胀增速仍滞后于经济增速一年左右。2010年后经济开始下滑,2012年以来后经济增速走出一条平坦的曲线,通胀也较前几轮周期的幅度有明显的收窄,但具体来看通胀指标较经济增速滞后的规律仍然存在。2010在投资拉动下经济增速高企,2010年底通胀预期上升并在2011年蔓延,而当时经济已在前期人为推高下显示疲态,截至2011年底大幅下行,全年呈现出通胀的经济组合;2012年初经济维稳预期逐渐加强,但在年中受到希腊危机外部冲击的影响,经济经历了短期的下跌,直到四季度实现预期中的改善,而当年通胀在2011年经济下滑的滞后作用下大幅下降,全年呈现“小复苏”经济组合;2013年和2014年年内经济走势较为相似,基本都呈现上半年经济回落、基本面偏弱,下半年经济有所回升的形式,不同的是2013年下半年经济是超预期回升,而2014年底是经济底部被证伪,通胀跟随经济的波动也呈现出相应的滞后性走势;2015年和2016年经济开启调结构之路,总量数据开始探底,在经济下行速度逐步放缓下,通胀数据在2015年初低于1%后逐步企稳;2017年在经济结构调整初见成效之下,增速有所抬头,2017年3月和6月同比增速达6.9%,经历了2年来的小高峰,而当年的通胀受2016年经济探底影响,维持2%以下低增速。

2017年经济“小复苏”已过,2018年通胀中枢抬升主要是“补涨”现象。2017年在供给侧改革下,产能去化效果显著,上游价格抬升修复工业企业利润,PPI增速相应走高,由于CPI的滞后性,二者出现分化现象。就2018年而言,我们认为2017年经济的“小复苏”已过,2017年增速水平可能已经达到近年内的高点,之后大概率小幅走低,进入本轮小周期的下半段,一是因为前期供给侧改革对经济的边际利好作用已逐步收窄,二是当前深化结构性改革的进程使得关注点已从总量转至结构,对总量数据的放缓已有较为一致的预期;就通胀而言,我们预计全年中枢将抬升至2%至3%区间,而2018年通胀中枢的抬升主要是对2017年经济小复苏的滞后性反应,而非经济周期的开启。

债市策略

通过对近三轮经济周期分析,有以下两条较为明显的规律,一是三轮周期的波动幅度逐渐收窄,尤其是2010年至今无论是经济还是通胀增速都波动都有所收窄;二是CPI同比增速将较GDP同比增速具有滞后性,大约之后一年期左右。本轮经济周期在2012年之后增速走出一条平坦的曲线,通胀也较前几轮周期的幅度有明显的收窄,但具体来看通胀指标较经济增速滞后的规律仍然存在,就经济而言,我们认为2017年经济的“小复苏”已过,2017年增速水平可能已经达到近年内的高点,之后大概率小幅走低,进入本轮小周期的下半段;通胀方面,我们预计全年中枢将抬升至2%至3%区间,而2018年通胀中枢的抬升主要是对2017年经济小复苏的滞后性反应,而非经济周期的开启,在此基础上基本面对债市进一步上行没有显著的支撑,我们预计十年期国债收益率中枢回落到3.4%-3.6%。

来源:明晰笔谈