下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入(维持)

目标价:28.98港元

一季度首年期交保费同比增长 0.5%,主要由银保渠道期交业务带动。对于中 国整个寿险行业而言,2018年开局并不理想;由于保险产品监管严格、银行理 财冲击、上年高基数等原因,寿险行业新业务增长乏力,多家上市寿险公司首 年期交保费同比下降。第一季度,中国人寿首年期交保费同比略增 1.5%至612 亿元。但该增长主要受银行保险渠道期交业务大幅增加的推动,个险期交业务 则同比下降。根据我们的估计,个人代理人渠道首年期交保费同比降幅可能在 5%左右,与同行比相对温和(平安首年期交保费同比降 16.6%,中国太保和新华的个险首年期交保费同比分别下降 30.4%和 49.5%)。

由于推出季节性产品,三月份保费恢复增长。 今年首两个月中国人寿保费收 入同比下降近 20%,但一季度下滑速度迅速收窄至 1.1%。三月份当月保费收 入 888 亿元,录得同比增长 57.7%。主要原因是公司适时推出了“盛世臻品” 分红型年金产品,以稳定首年期交保费增速和销售队伍。该产品只在特定月份 销售,并不会贯穿全年,所以对新业务价值率的负面影响可控。

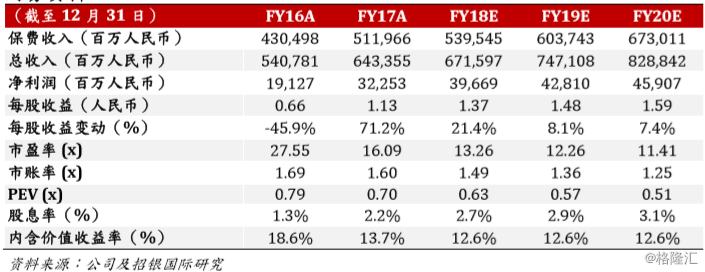

我们预计 2018 年的新业务价值基本持平于去年。从积极的方面来看,以下因 素将推动新业务价值增长:( 1)银保渠道向期交业务转型,一季度趸交保费收 入较上年同期减少 533 亿元至 94 亿元; (2)从激励层面,公司已将代理人收 入与价值创造挂钩。然而,个险首年期交业务增长乏力使全年新业务价值前景 黯淡。我们将2018年的新业务价值预测从667亿元调整为612亿元,相应得同 比增速为 1.8%。

准备金假设变动,释放利润。一季度公司净利润达 135.2 亿元,同比增加 119.8%,主要由于准备金假设变化,特别是风险贴现率假设上调。假设变化使 得一季度税前利润增加 27 亿元,而去年同期假设变化对税前利润的影响为负 (-133 亿元) 。随着 750 天移动平均国债收益率曲线逐渐触底上抬,我们预计 准备金假设变动对公司全年利润的影响仍将为正。

非标资产配置节奏放缓。在大类资产配置方面,公司今年仍将增加长久期债券 配置,加强资产和负债期限的匹配。资产新规对公司影响有限,主要的体现可 能在于非标资产的市场供给减少、选择范围缩小。非标资产配置不如去年激进。 据公司透露,一季度新增非标投资约 200 亿元,去年全年近 2000 亿元。

寿险首选推荐之一。尽管第一季度行业逆风,开门不“红”,但我们认为公司 和整体人寿保险行业的基本面依然良好。公司在代理人队伍管理、公司内控、 银保渠道转型等方面的努力可圈可点,并与京东、百度等科技巨头开展合作加 强自身科技建设。由于调低新业务价值预测,我们将目标价下调至 28.98 港元, 目标价分别对应 2018 和 2019 年内含价值的 0.81 和 0.73 倍。维持买入评级。