下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

18年已经过去4个月多点,截止到现在,几个板块的表现如下,上证50、沪深300垫底,过去几年表现颓势的创业板目前的涨幅排到了第一。

去年流行的漂亮50,以沪深300与上证50指数为代表,这一波里,被砍得相当的惨,尤其是财报季,先有格力跌停,再有伊利跌停,然后东阿阿胶跟上。就高位跌下来看,跌幅在20%以上的一抓一大把,30%、40%的都有。

一季报已经批露完,公募基金后市投资的布局也露出了一点端倪,整体减持了金融、白酒等大盘蓝筹板块。2018年一季度基金减持最多的十只股票依次是五粮液、伊利股份、新华保险、中国平安、中国太保、平安银行、信维通信、泸州老窖、老板电器、中国铝业。其中,五粮液被减持市值高达101.74亿元。

一个小散心酸的表白:去年他们教会了我们价值投资,然后他们却跑了。

▌一、价值投资失效了?

这句话翻译过来就是说好的价值投资呢,或者干脆点,价值投资死了。

老实说,仅凭三、四个月的表现就下了这样的结论是非常厉害的,毕竟,太平洋彼岸,88岁的价值投资标杆巴非特还正在与8岁的小女孩谈笑风声呢。

用三、四个月的表现来给价值投资判刑,是理念与策略上都误解了价值投资。

价值投资的理念核心有4点:

1. 股票是对公司的部分所有权。这就意味着买入股票实际上是在投资一个公司,如果公司本身在逐渐成长,价值就不断地被创造。那么作为部分股权的所有者,我们持有部分的价值也会随着公司价值的增长而增长。

关于这点,其实过去四十年的中国经济增长就是一个很好的例子,在这轮举世瞩目的经济数字背后,是无数企业的兴起。许多行业从无到有,许多公司从0到1,再从1到10,到100,你即使没去办企业,你也可以通过投资这类企业分享这轰隆隆的几十年增长。

2. 理解市场波动与企业价值的关系。股票一方面是股权,一方面又确实是一个可以交换的证券,可以随时买卖。既然是随时可以买卖的东西,那么自然会存在短期内的供需平衡问题。因此,从短期来看,供需关系决定了股票价格,从长期来看,企业价值会最终决定股票价格。拿贵州茅台来说,从股价看,跌宕起伏。

但大势是一直在上升,这背后是因为茅台的业绩在不断增长,这家公司从1到10。

3. 投资本质上是对未来进行预测。预测的结果不可能100%正确,今天我们懊悔错过腾讯,这其实是有幸存者偏差的,时间拨回到2005年,恐怕并不是那么容易看出会杀出的是腾讯,而不是其他。因此,投资者要留足安全边际。这样,即使预测错了,也不会亏多少钱。大幅回撤是财富长期增值的最大威胁之一。

4. 能力圈。能力圈概念最重要的是边界,而不是大小。能力圈指的是,投资者可以经过长期不断的努力,在某一个领域获得超越几乎所有人的深刻见解。如果你是在投资自己能力圈范围内的股票,那么,我相信,这一轮暴跌,你应该会很高兴,知道去捡哪些股票。

值得一提的是,许多人往往把价值投资的理念与投资策略混淆。举个例子,在国内,只要提到价值投资这四个字,基本上会被认为有以下两个特征:

1. 以合适的价格买大蓝筹公司

2. 长期持有,忽视市场涨跌

这个理解方式是有严重问题的,它相当于是把价值投资的理念等同于一种价值投资的策略。上面描述的两个特征其实是一个投资策略,并且就是巴菲特的投资策略(也因为股神而广为人知)。

价值投资其实本身就是一个理念,而把这个理念的实现是可以有多种途径的,也就是价值投资的策略可以有许多种。当然,我个人看来,如果不是行家,以合适的价格长期持有好公司可能是最靠谱的投资策略。

把价值投资的理念和策略摆在这里,就能很清晰地看到,这几个月好公司的暴跌压根扯不上对A股价值投资的否定。

▌二、怎么看这轮调整?

这样来说,如果几个月前,你在高位买入是基于投资,而不是基于投机,那么,现在下跌了,你应该非常高兴,这意味着你可以以更便宜的价格买入有投资价值的公司了,除非你当时的判断错了,或者这短短几个月的时间里公司基本面发生了非常重大的变化。

高位上你认为有投资价值的公司,没有道理低位上反而没有了。如果你的心情很沮丧,那只有一个理由,你当初的买入动机是投机,你买入的理由是它一直在涨,并且你相信它还会涨。结果它跌了,而且是暴跌,你当然沮丧了,并且高呼价投已死。

不管投资还是投机,现在要回答的问题是,首先是为什么好公司发生暴跌了?其次是暴跌后怎么操作?

好公司为什么暴跌,从市值=盈利*估值角度看,分估值变化与盈利变化。

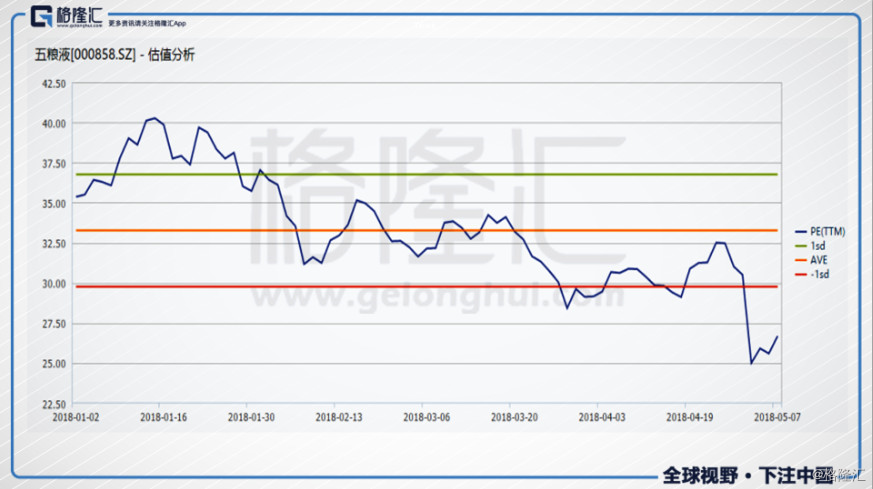

估值的变化可以有两个,一个是合理区间内的波动,一家公司的合理估值并不会是一个具体的值,而应该是一个区间,从合理区间的上限波动到合理区间的下限,也可以非常难受的。比如,放在全球市场上看,我个人觉得A股的白酒龙头企业估值可以给到30倍到40倍,从40倍跌到30倍,股价一样相当难受。比如五粮液,从盈利来看继续保持快速的增长,但估值这波调的:

估值是趋向于上限,还是下限,与市场情绪有关。回想一下,这轮暴跌是由美股暴跌引发的,美股涨了这么多年的暴跌引发崩盘的恐惧,之后又是中美贸易战,又是中兴被制裁,恐慌的情绪就被释放了。

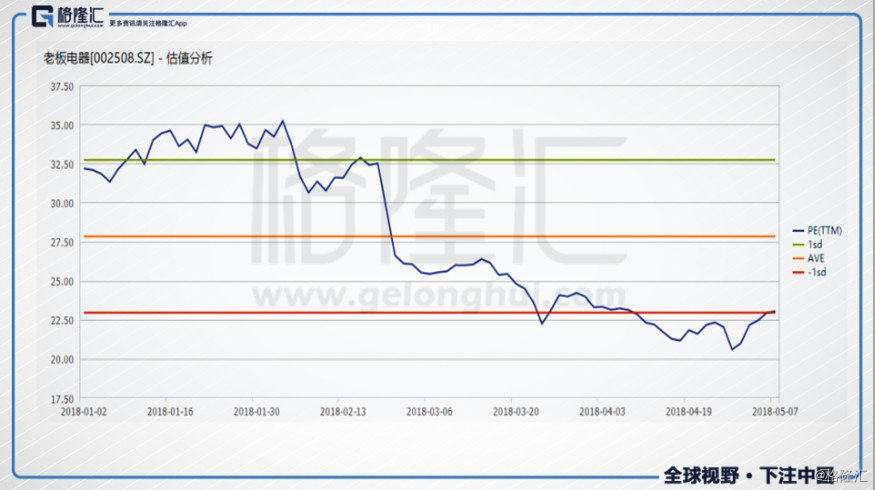

一个是盈利引起的估值变化,三月、四月是A股公司年报、一季度报发布的时间点,不及预期的业绩可以引起重估。这个典型就是老板电器,公司的增速实际上仍然是不错的,但是支撑不起公司原来35倍的估值。

这里要提一点的是,不要盲目下注高估值的公司,即使是好公司。估值越高,暗含对未来越高的期待,这样,只要一点点不及预期,估值就会被杀得很惨。

即使是好公司,业绩不断增长,在高估值时买入,最后收益也会大打折扣。这个典型的例子是江苏宁沪高速公司,两地上市,同样的公司,但A股与H股的收益却千差万别,A股只有三倍多,而港股却有十多倍,原因是A股上市时估值比港股高太多。

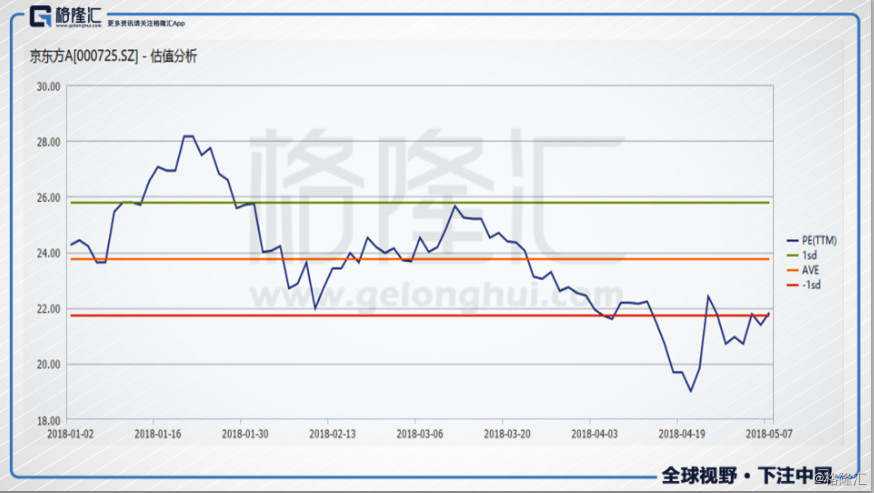

盈利的变化上,这个典型就是京东方,京东方这波被剁得非常惨,而根据最新的业绩,2018年一季度营收下滑了1.32%,归属上市公司股东净利润下滑了16.34%,如果扣掉非经常性损益,下滑了58.01%。

最近刚看完《光变》这本书,讲京东方发展历史的,看完后两个感受,第一是京东方确实是家值得尊敬的企业,第二是这一类的企业不适合大多数人投资,资本开支非常大,周期性又非常强。我个人关注消费领域,尤其是食品饮料居多,京东方这类企业看不懂,以我个人的看法,京东方这类企业,给顺周期的盈利20多倍的估值,是有些过了。

搞清楚为什么暴跌后,那么要怎么操作就比较清晰了,盈利走坏显然要谨慎,尤其是估值还比较高的时候。估值变化上面提到两个,一类是纯粹市场情绪导致的,这类是可以果断地买,并且如果你是从投资角度出发,显然是越跌越开心地买。第二类多少还是与盈利有关,不过一波调整杀估值,有些估值调到位的也可以考虑。

▌结语

价值投资的理念第二个核心概念是理解市场,理解市场波动与企业价值的关系。如果你在几个月前高位上买了一只股票,现在的问题是,一轮暴跌后,你的公司发生了变化吗?如果没有,那你应该很开心,因为你可以以更便宜的价格买入有投资价值的公司。许多人往往会有个错觉,错把市场下跌当风险上升,把市场上涨当风险下降。真实情况其实是相反的,市场下跌是风险在释放,市场上涨是风险在积累。

我自己关注食品饮料比较多,从最新的一季度业绩来看,白酒板块的业绩依然是非常景气的。这里有一个问题是,为什么机构要卖掉白酒?当机构都卖掉白酒了,个人投资者还有利可图吗?

股票有买就有卖,一买一卖间,一定有一方看错了。从机构手上接过白酒,散户能有优势吗?之前提到过,在股票市场上要赚钱,是赚三个优势的钱,信息优势、分析优势,还有心理优势。论信息优势与分析优势,个人投资者平均来说是比不过机构的。然而从一季度的行业整体业绩来看,我并不觉得机构掌握了白酒业绩不利的关键信息,也就是,我认为这几个月内白酒企业并没有发生变化。

那怎么解释公募基金的抛售呢?其实个人投资者与机构相比,在信息优势与分析优势差异不大的情况下,个人投资者能拥有更大的心理优势。信息优势与分析优势是心理优势的基础,但除此之外,心理优势还与其他因素相关。于个人,与性格有关,于公募基金,与短期业绩压力有关。性格是可以进行有意识的控制的,而业绩压力是客观存在的,不可控的,也因而,个人投资者能拥有更大的心理优势,从而更能忽视短期的波动。

当然,现实是相反的,个人投资者比机构看得更短,机构可以看季度,看年,而个人是看天,看周,如此,唯一可能建立优势的地方都没了。投资遵循大数定律,如果没有一点优势,那么投资决策的期望值当然是负的,最终呈现的结果就是亏钱的。

许多人认为A股没有投资,只有投机,并且找各种因素证明A股是垃圾,比如A股的各种制度。其实你忽略掉异常的波动,上证一直是在上涨的,从诞生以来,到现在年化收益率达13%。这个道理很简单,一个经济增长了40年的国家,无数伟大的企业诞生,其股市怎么可能不涨呢?A股的制度确实是有许多不完善的地方,但在一个经济轰隆隆增长了40年的国家,如果你投资没赚到钱,比起指责外在因素,可能反思自己的投资理念与投资策略更重要。