下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持(维持)

目标价:4.2港元

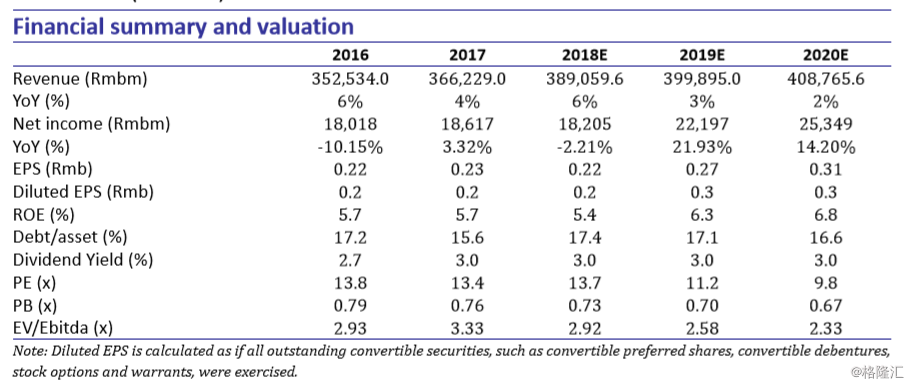

中国电信公布其1季度服务性收入为880亿人民币(同比增长7.1%),净利润为57亿人民币(同比增长6.5%),与我们预期一致。我们维持18年EPS预测为0.22Rmb(同比下滑2.2%),19年EPS为0.27Rmb(同比增长21.9%),20年EPS为0.31Rmb(同比增长14.2%),我们将目标价从3.95港币上调至4.2港币(对应0.8x18EPB),对应9.4%上升空间,我们维持增持评级。

极具挑战的基本面。中国电信无线业务收入同比增长10.6%,固网业务同比增长4.2%。其主要增长来自于用户基数扩张及Arpu提升。公司预计今年无线网用户增长为4000万,4G用户增长为6000万,考虑到下半年资费下调,其Arpu将会有略微下滑。中国电信4G平均每月流量在一季度已达到3.9Gb,对比2017年为2Gb。尽管中电信一季度业绩较为强劲,我们仍然对其全年业绩表示担忧。考虑到下半年资费下调影响带来的Arpu下滑,一季度业绩增长不可持续。此外,考虑到中国移动较为激进的固网业务营销,我们认为中移动用户基数将在今年超过中国电信。

未来营运成本增长。公司预计其18年资本支出为760亿,对比去年为870亿。5G将于今年开始逐渐建设,然而大规模商用将会在2020年。对于今年,如何控制成本对于运营商而言是一个大挑战,中国电信预计其全年营运成本增长将会低于其业务收入增长。尽管中国铁塔已经下调其资费,考虑到今年的资本支出计划,中国电信仍然预计今年铁塔的费用将会增长。

其他更新。我们预计中国铁塔将于今年登录港股市场,而这也将成为电信板块的一个股价催化剂。作为防守型板块,中国电信的估值极具吸引力。

维持增持。我们维持18年EPS预测为0.22Rmb(同比下滑2.2%),19年EPS为0.27Rmb(同比增长21.9%),20年EPS为0.31Rmb(同比增长14.2%),我们将目标价从3.95港币上调至4.2港币(对应0.8x18EPB),对应9.4%上升空间,我们维持增持评级。