下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月20号,笔者前去参加格隆汇于深圳举办的首届房地产“高屋建瓴”高峰论坛,注意到了一家高增长的品质地产开发商——融信中国(3301.HK)。

当时简单看了一下公司情况,这家公司2016年1月上市后四个月即和BAT共同纳入MSCI指数成分股,可见当时资本市场和专业投资者对于该公司当时上市几个月表现的认可及对未来发展的关注。

于是本人对该公司也产生了调研的兴趣,全场听完了公司的路演。利用五一假期,乘兴把该公司路演的主要内容整理清楚,以供错过活动的投资者参考,笔者始终认为优秀的公司理应获得更多市场关注。

一、土地储备:高速、稳健,聚焦核心城市

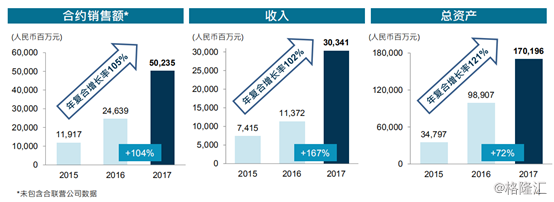

2003年,融信中国成立于福州,而后沿着“两个聚焦、一个高速、一个稳健”的思路持续发展。“两个聚焦”,第一个聚焦是聚焦一二线的核心城市、核心区位,第二个聚焦是聚焦于中高端改善型住宅的开发。“一个高速”,即公司合约销售额、收入、总资产的年复合增长率在过往三年均超过了100%,增速快。“一个稳健”,指公司在经营大思路上追求稳健。

成立初期,融信并没有急于向外扩张,而是专注在福州市场整整发展了5年,为的就是稳固其在当地的高占有率及品牌影响力。事实证明,这样稳健的战略是对的。2008年以来,融信在福州的市场占有率从没跌出过前三。2009-2012年,公司进入闽南市场(厦门、漳州)。2013年,融信继续进军上海和杭州。2016年,融信在香港上市,并且将总部搬至上海。至此,公司的全国化布局展开。

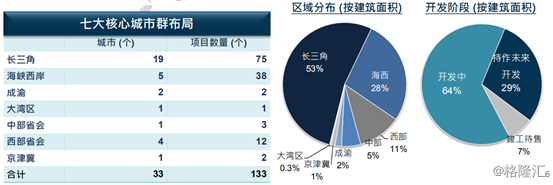

融信中国聚焦的七大城市群集中在长三角、海峡西岸经济区、大湾区(广州)、京津冀(天津)、中原地区(郑州、西安)、西部以及成渝等,这些也是公司未来会重金打造的区域。

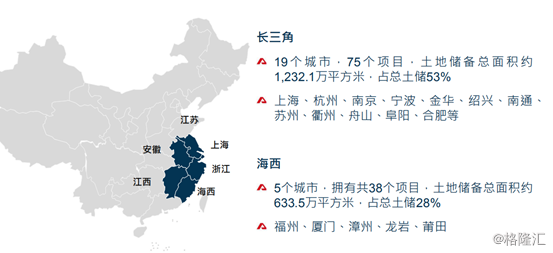

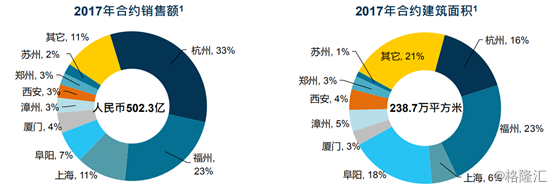

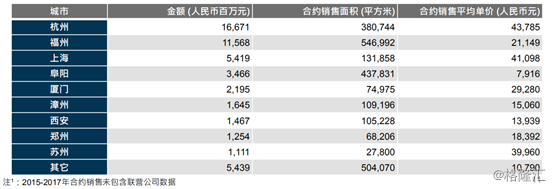

目前,公司所有的土地储备达到2300万平米,每平米的价格是6568元人民币。在进驻一二线核心区域的地产公司里,融信土储的价格算是有比较大优势的。按建筑面积来看,长三角和海西占据超过80%的份额,尤其长三角达到了53%。

1)深耕现有区域:长三角、海西

就现有区域而言,融信也是有选择性进入,并非盲目扩张。例如在长三角,公司进入了上海、杭州、南京、宁波、金华等城市,主要考虑的是人口净流入高以及地产库存去化周期短。虽然核心城市的地价肯定不便宜,但抗风险能力往往比较强。同时,融信在海西也有大量土储,其是福州二环内最大的土储地产开发商。

2)积极开拓新区域

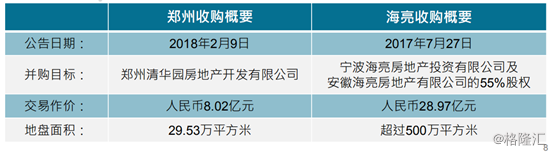

对于新的区域,公司一般是通过招拍挂和并购的方式进入。例如在去年,融信收购了海亮地产,获得了超过500万平方米的土储。

在郑州,公司则通过一二级开发联动获得大量土储,预计后期还会有更多。值得注意的是,郑州市场有一个特点,就是通过一二级联动能锁定未来比较廉价的土地资源。同时,郑州还是人口大省,在去化等各方面也比较稳定。

今年,京津冀和大湾区将是融信的重点,公司管理层表示在价格、利润都合适的情况下,会持续关注当地市场。

二、销售情况:能力强劲,强调高占有率

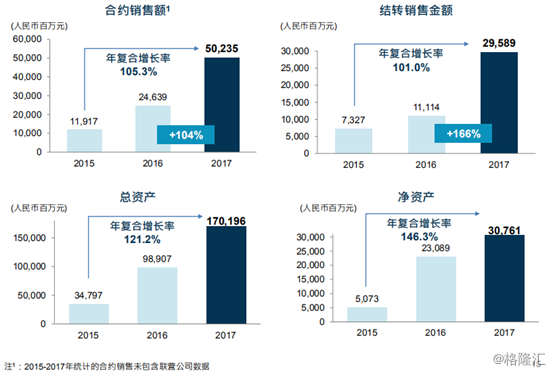

2015年以来,融信中国的销售年复合增长率达到105%。今年一季度,公司的合约销售额排名杭州市场第二、上海市场第四以及福州市场第一。一直以来,公司都强调高市场占有率,因为这样能最大程度上减少在该区域频繁地布局项目造成费用和销售成本的提升,同时还能拥有项目的定价权。

2017年,融信中国的合约销售中占比最高的城市是杭州和福州。未来,随着公司在上海土储的大量供货,合约销售也将呈现出多点开花的局面。

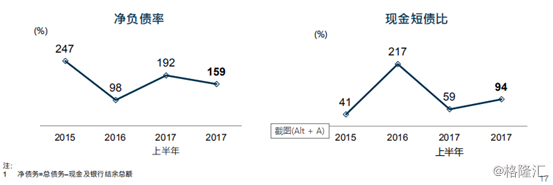

三、财务表现:盈利水平优异,稳中降负债

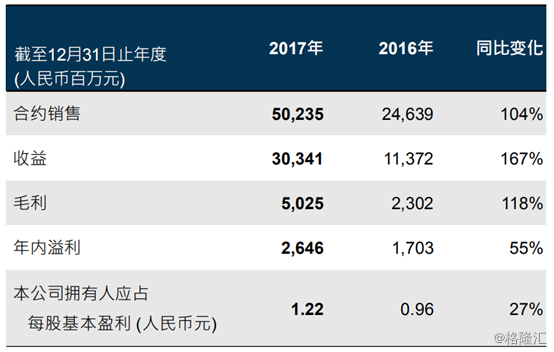

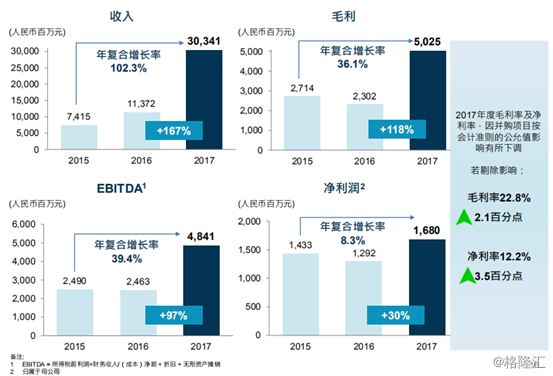

从2017年的财务数据来看,融信的合约销售额、收益、毛利同比都实现了超过100%的增幅,保持比较好的成长态势。

成长能力也是融信一直引以为豪的,近几年其结转销售金额、总资产增幅都呈现出比同梯队的地产公司更强劲的增长态势。

公司也很注重盈利水平的控制,管理层在路演中表示盈利指标在未来几年会呈现更好的表现。

偿债能力方面,管理层向投资者承诺,到今年年底净资产负债率会控制在100%以内。

四、发展策略:开发改善型市场,轻资产合作是重点

发展策略方面,融信表示会继续聚焦中高端的改善型市场。公司认为相关区域一旦进入了限购状态,市场就会非常珍惜购房的资格,改善型的产品将受到青睐。

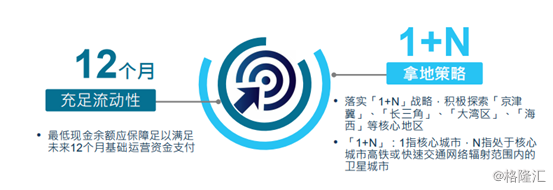

同时,公司秉承平衡发展的策略,在保持充足资金流动性的同时,进行1+N的拿地策略。1+N策略指的是公司进入一个核心城市后,通过总部的品牌效益,提高有限人员的生产效率,其次减少品牌支出上的投入,从而达到收益最大化。

轻资产合作战略则是公司的发展重点。融信在过往的轻资产合作1.0中,通过合作形成联合体,把土地溢价降低。在轻资产合作2.0中,公司则逐步开始输出管理。例如,2016年,融信收购了福建的融汇地产,2017年又收购了海亮地产,但是公司并不是完整地收购它们的资产,而是选择与之共同合作开发项目。通过融信更强的管理能力、更好的融资能力,降低项目的成本以及提升项目的利润率。

五、现场问答环节

Q1:公司2017年的毛利率和净利率均录得下降,这是为什么?

A:一方面,2017年结转的项目主要是2015年销售的项目,而2015年房地产价格相对较低。另一方面,则是收购海亮对公司的影响。当时海亮的土地成本是400-500/平方米,而我们收购的时候大概平均土地成本是1000/平方米,这部分溢价经过评估后,首先在报表里进入资本公积,即500-1000的差价进入资本公积,同时,海亮的存货成本从500提升到1000。去年,融信300多亿的收入结转中,海亮占了50多亿。收购海亮以后,公司进行了会计上的处理,造成这部分的存货成本增长了,而售价没有增长,所以净利润和毛利贡献较低。

总的来说,净利润和毛利降低只是会计上的数字变动,并不是实际运营造成的。

Q2:公司如何实现1,200亿元销售目标?公司收购海亮,它很多土地是在西北部地区,公司如何进行推广?

A:对于实现1200亿元销售目标方面,首先我们2018年土地储备充裕,特别是在收购了海亮项目后,公司的土地储备进一步得到提升。2017年末,公司土地储备达到2300万平米,每平米的价格是6568元人民币。第二,融信2018年可售货值达到1800亿,足够支撑1200亿的销售目标,且去化率只需达到67%便可达成目标。而公司去年的去化率为87%,在行业领先,主要得意于公司的品牌效应以及一二线的城市布局。

关于海亮的项目情况,海亮的土地储备有部分是在中西部地区,但公司收购海亮不是一次性全拿的行为。在海亮60个项目精挑细选了35个项目,剔除了像拉萨这些复杂偏远的城市,以及过往在一些城市里只有商业、酒店的项目。除此之外,公司挑的项目都是纯住宅,而且是中西部的省会城市核心地区。

公司收购海亮是出于两点考虑,第一,项目的土储水平,包括当地市场情况都不错;第二,项目的团队很好。融信2014年进入地产前50强的时候,海亮的排名是远高于我们的,这几年它的排名逐步下滑是由于对市场的判断失误,但它的运营能力很强,我们希望通过并购得到人才储备。事实证明,并购后,海亮最近的销售情况有很好的发展趋势,每个月的销售金额都在十亿以上,我们觉得这样的销售情况是满意的。

Q3:有什么方法降低负债率?

A:降负债方面,有两个方面,第一是以售定投,所有的投资款来源于销售回款,销售回款扣除所有的刚性费用的情况下,只有40%-50%拿来做投资。公司不依靠融资性的现金流来支撑投资,主要依靠销售回款进行投资。第二,2000多万方土地储备,将近5000亿货值给了公司比较大的底气,公司不需盲目在市场上拿地。中小企业的并购机会会是公司今年关注的重点。