下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安宏观固收组 陈骁/杨璇/吴泽民

一、本月观点: 信用利差分化,违约担忧上升

1.1 信用利差分化,违约担忧上升

4月以来信用利差分化趋势日益明显,中高等级信用利差收窄,低等级信用利差显著走阔,这印证了我们前期反复强调的“信用利差分化大势所趋”的观点。我们认为,信用利差分化主要有以下两个方面的原因:

第一,本月末资管新规落地,从监管层明确打破刚兑预期,缺乏兜底的信用债的投资价值将取决于企业经营业绩,因此低评级信用债不被看好,收益率大幅上行。此外,2018年信用债到期量上升,在当前融资约束收紧背景下,杠杆率过高的企业很难通过再次融资偿还债务,导致债券违约,截至5月2日,2018年已有17只债券发生违约,信用违约事件频发也降低了投资者对低评级债的偏好。

第二,2017年以来,防范地方债务风险成为政策的主要目标之一;在这一目标下,149号文和23号文等文件相继出台,对地方政府融资平台进行规范,明确城投债与地方政府脱钩,缺乏政府担保兜底的城投平台违约风险大大提高,这就使得城投债的流动性降低,信用利差走阔。

未来信用利差的分化将是常态。首先,刚性兑付打破后,低评级信用债面临的信用风险提高,违约日益常态化;其次,当前整体融资环境趋紧,缺乏充足现金流的弱资质企业的融资难度加大,信用债违约风险高,需要更高的收益率作为补偿;最后,严监管趋势下,城投平台将继续与地方政府脱离,缺乏稳定独立利润来源的城投平台或将面临破产倒闭风险,其发行的城投债信用利差将持续走阔。从4月以来低等级信用利差走阔的趋势来看,对于信用违约风险的担忧已经在市场价格上有所体现。此外,从信用债一级市场发行来看,中低等级信用债发行量持续下降且信用利差走阔,表明低资质企业发债成本上升,更加剧了其所发债券的违约可能性。在当前机构风险偏好下降的趋势下,未来仍应高度警惕低评级债券的违约风险。

债市年内仍有机会,但利率下行幅度受限。从债市整体来看,一季度以来市场在轮番上台的两会维稳、贸易战避险情绪高涨、央行定向降准的刺激下,债券收益率持续下降;4月末由于缴税、机构加杠杆等因素导致流动性有所收紧。我们认为,经济基本面的温和回落与降准所代表的货币政策边际松弛,为债市提供了年内中性偏乐观的基础;但资管新规的及时落地意味着金融延监管仍将延续,后续业务调整也将为债市带来不小的压力;此外,近年来国内债券市场与外围联动性增强,而当前全球货币政策已开启正常化进程,外围利率的上行趋势将制约国内利率的下行空间。

风险提示:1)经济增长强于预期。如果宏观经济表现仍然强劲,可能从基本面角度支撑利率维持在高位,而企业利润的良好表现则可能继续延迟信用利差的分化趋势;2)海外资本市场波动加大,流动性收紧。随着我国资本市场对外开放的加强,全球资产波动也会给国内市场带来较大影响;3)金融监管政策变动超预期。当前市场对于金融严监管的趋势已有共识,但2018年监管的力度与政策推进节奏仍存在分歧,如果监管政策出现预期外的较大变动,也将对市场造成一定冲击。

1.2 信用债月度跟踪

4月信用债一级市场发行量上升,总偿还量亦稍有上升,带动净融资额增加。债券供给以短融、中票和公司债为主,企业债、金融债发行数量较少(但金融债发行额度并不低)。从债券类型来看,4月份各类型债券发行量和发行只数多数上升(短融和定向工具除外) ;净融资额方面,除短融和企业债净融资额回落外,其余券种净融资额也同步上升。从发行利率来看,除企业债发行利率略有回升外,其余券种发行利率全线回落。总体而言,信用债一级发行市场较为火热,原因在于在资管新规等政策监管下,非标融资成本持续大幅反弹,为弥补融资缺口,企业转向发行标准化信用债融资,这从多数信用债券种发行量、净融资额上升可见一斑。

4月份信用债二级市场交投活跃,收益率整体下行,月末有所反弹。信用债收益率下行趋势明显,除AA-等级券种收益率有所上行外,其余各等级各券种收益率全线回落。从中高等级券种来看,AAA级、AA+级、AA级中票、商业银行普通债、企业债、公司债和短融收益率下行幅度均超过20bp,低等级券种收益率多数上行;信用利差显著分化,中高评级信用债信用利差收窄,低评级信用债信用利差大幅走阔;这显示出在当前债市做多情绪下,机构开始加久期但仍青睐中高等级信用债。

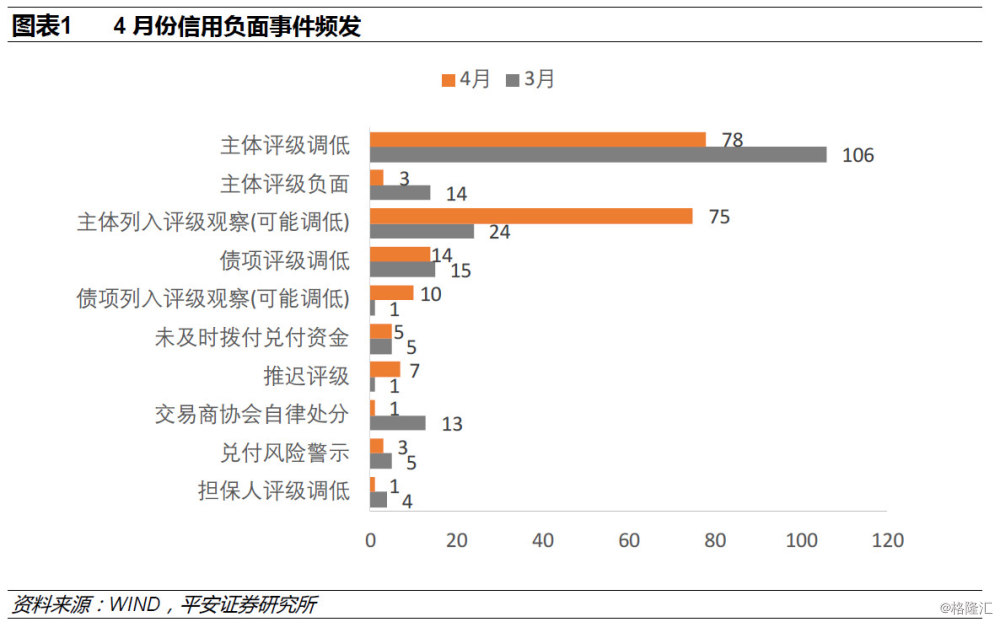

负面及违约事件方面,4月负面事件共197起,主体列入评级观察(可能调低)和主体评级调低是主要构成。违约债券共5只,分别是16亿阳04、14富贵鸟、16富贵01和12春和债的2次违约。其中富贵鸟股份有限公司今年首次发生债券违约,分别是16富贵01和14富贵鸟;亿阳集团股份有限公司已有3只债券违约,分别是16亿阳04、16亿阳03和16亿阳01;春和集团有限公司已发生5次债券违约,分别是12春和债的4次违约和15春和CP001的违约(发生于2016年5月16日)。在当前融资收紧、社融增速下降背景下,企业融资缺口增大,过度举债的企业极易导致现金流不足,从而发生债券偿付危机,应警惕低资质企业发行的信用债以及已发生过债券违约的企业再次违约的风险。债项及企业评级方面,本月共有46只债券债项评级调高,15只债券债项评级调低;共有24家企业主体评级调高,8家企业主体评级调低。

来源:宏评债论