下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

卡夫并购案:巴菲特投资风格进化了?

作者:江金泽

昨日在巴菲特的伯克希尔·哈撒韦公司与巴西私募巨头3G资本的推动下,亨氏与卡夫宣布合并组建新公司卡夫亨氏(The Kraft Heinz Co),新公司将成为北美第三大、世界第五大食品饮料公司。

卡夫食品的股东将在新公司持有49%股份,亨氏食品的股东将持有51%股份。卡夫的股东将获得每股16.50美元的现金分红。亨氏食品公司由3G Capital和巴菲特旗下的伯克希尔哈撒韦(Berkshire Hathaway) 所有。二者将向这家新公司投资100亿美元。

公司合并之后,新公司预计收益将达到280亿美元,同时该公司拥有8个单个价值超过10亿美元的品牌,包括奥利奥、麦斯威尔、果珍等。除此之外还有单个价值在5-10亿美元之间的品牌。

Morningstar高级股票分析师在接受CNBC采访时表示,卡夫的品牌主要集中在美国,和亨氏合并之后,亨氏就提供了一个国际分销的平台。接下来就看公司合并后成本削减的情况,以及两家公司如何处理一系列品牌。

开盘后,卡夫股价暴涨逾32%。

卡夫奶酪通心粉和热狗这些年一直跟不上消费者口味的变化,去年11月卡夫因为销售放缓和成交下降和多数广告代理商解除合约。

早前,彭博新闻社引述消息人士称,巴西私募股权公司3G资本正在洽购美国卡夫食品公司(Kraft Foods),并有意将其与2013年收购的亨氏食品公司(Heinz)合并。

卡夫食品周二股价收于61.33美元,但盘后一度上涨15%至70.55美元,使得该公司的市值达到了414亿美元。

这家3G资本和“股神”巴菲特颇有渊源,并且他们都对食品公司颇有兴趣。

早在2010年3G资本收购了汉堡王(Burger King),巴菲特在后来帮助这家企业融资收购加拿大咖啡及甜甜圈连锁店Tim Hortons;在2013年,3G资本和巴菲特领导的伯克希尔哈撒韦公司作价280亿美元联合收购了亨氏食品公司。

巴西亿万富翁Jorge Paulo Lemann领导的3G资本擅长于改善企业的运营状况并削减成本。

华尔街日报此前曾报道,3G资本今年1月份成立了一个规模50亿美元的基金以收购更多全球知名消费品牌。

另据美国证券交易委员会的数据,巴菲特的伯克希尔哈撒韦持有卡夫接近19.3万股的股票。

以往巴菲特收购一家企业前必须先认同其经营策略(基于“价值投资”原则),而收购后则采取管理上不干预的做法。只要管理人明白自己的期望,巴菲特在过程中绝不会扮演主动的角色,巴菲特更注重的是激发旗下公司管理团队的创造力和热情。

巴菲特个人也许从未用过“重组”或“裁员”这样的术语,但如今他找到了一种将这样的“脏活”外包出去的方法,在这一过程中他也找到了伯克希尔未来发展的新动力。

与以前专找低价公司的公司进行收购,然后“放羊式管理”,巴菲特如今也对完全定价的公司收购感到满意。自上次和3G资本一起周沟了亨氏食品后,通过3G资本进行的裁员、关闭工厂等改善运营的操作可能即将发生在卡夫食品身上。

3G的领导者是三个巴西人,他们的投资资金是从全球最富有的家族募集的。3G将目标锁定于难以保持增长的美国大型消费者产品集团,这些集团如果采取积极的削减成本措施,就能迅速提高盈利能力。

过去7年里,3G策划的收购活动包括亨氏、快餐连锁店汉堡王(Burger King)和Tim Hortons,以及啤酒巨头安海斯-布希(Anheuser-Busch)。

3G的记录和风格令巴菲特称赞不已。在近期三笔食品行业大规模收购交易中,巴菲特每次都与3G联手。

“巴菲特的投资风格进化了,”野村分析师Cliff Gallant表示,“他一直将自己视为一个资产组合经理以及一个无为而治的首席执行官。但如今从3G资本那里,他学到管理是可以深入下去的,改变一个组织并增加其价值。”

事实上是,伯克希尔从亨氏的投资中已经赚取了一倍以上的回报,至少账面价值上看是这样。伯克希尔这次在收购卡夫的交易中出资52亿美元,在和合并后的公司中共投入了95亿美元,占3200万股,按周四卡夫的收盘价计算价值220亿美元。

野村分析师Gallant认为,收购卡夫是一桩合算的买卖,因为伯克希尔52亿美元的投入换来卡夫四分之一的股份,再加上3G资本降低成本的改革,股价还有上行空间。

巴克莱分析师Jay Gelb称巴菲特与3G资本的合作为他的继任者铺好了路,未来巴菲特不用担心他的继任者面对大量的资金不知该如何是好。

卡夫亨氏公司合并消息公布后,巴菲特在一份声明中提到,“这是以我的方式进行的交易,合并了两家世界级公司,并传递了股东价值,我为新公司将获得的机会而感到兴奋”。

就很多方面而言,卡夫食品无疑是巴菲特认为有投资吸引力的公司缩影:大规模,有持续盈利能力,到位的管理层,以及也许是最重要的,简单的业务类型。巴菲特在2014年致伯克希尔股东信中提到他有兴趣投资的公司的六条标准:

(1)大采购规模(税前收入至少7500万美元,除非该业务将融入我们现有业务单元)

(2)持续盈利能力(我们对未来预期和打翻身仗不感兴趣)

(3)不错的股本回报率,极少或零债务

(4)管理层到位(我们无法提供)

(5)业务类型简单(我们不了解有大量科技含量的业务)

(6)提供报价(我们不想浪费时间,对价格未知的交易进行即使是初步的讨论)

巴菲特在2014年致股东信中也暗示了他在这项交易中的合作对象,“两年前,我的朋友Jorge Paulo Lemann邀请伯克希尔加入他的3G资本集团收购亨氏”,巴菲特提到,“我们期待与3G有更多合作”。

那么,巴菲特式的投资业绩是如何跑赢市场的?

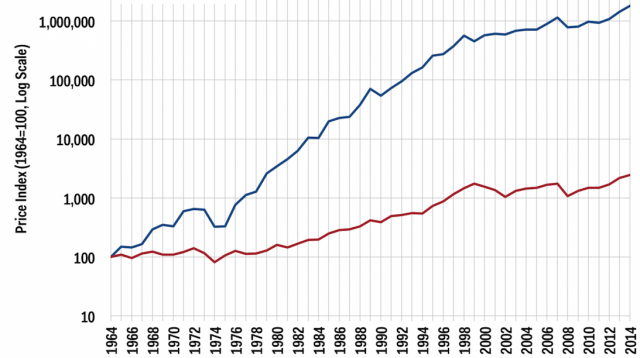

巴菲特在2014年致股东信中包含了一张图表,显示了自1964年他接手伯克希尔公司以来该公司的股价变化。美国某财经网站将该图表中的数据(蓝色曲线)与标普500企业(红色曲线)在过去半个世纪的表现作了比较。1964年至2014年间,伯克希尔的股价上涨1,800,000%,与此同时,标普500“仅仅”上涨了2,300%。

该财经网站也将伯克希尔股票(蓝色曲线)五年移动的平均年回报率和标普500(红色曲线)作出对比,同样展示了巴菲特超人的投资实力。1999年以前,巴菲特轻而易举战无不克。1999年之后,整体上巴菲特仍然跑赢市场,只是以略温和的态势。

来源:华尔街见闻