下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国海证券

评级:买入(维持)

变美+科技是不变的核心,围绕“她经济”变现。公司月活跃用户已达4.5亿(海外用户占比约24%),总用户群体的61%用户为18-30岁,女性用户占全体用户81%。公司从工具起步,打造美图秀秀、美拍、美颜相机App满足用户变美的多元需求,沉淀出属于美图用户,4月30日美图秀秀发布8.0版本,标志美图秀秀从图片处理工具正式升级为社交平台,基于美图影像技术优势让用户产生优质内容,同时为用户建立分享美的平台,增加用户粘性,进而公司通过电商+增值服务+智能硬件+广告等方式变现。从用户群体看,伴随线上互联网流量成本走高下,美图公司占有中国高消费能力的女性用户群体约81%,女性用户在美容护肤、时尚消费品、线上与线下娱乐的消费可期。

美图增值业务中如月付费用户在2017年达到31.4万,预计2018年在阅读、会员、游戏、直播等增值服务中月付费用户约150万;美图美妆的电商平台中2017年女性用户占70%,复购率60%,其中50%用户的平均客单价300元左右。得益于公司基于AI技术在美图美妆中推出智能测肤功能切入用户痛点,可通过一张自拍照片分析出用户皮肤的问题,进而为用户推荐护肤和美妆产品,将为拉动用户增长踏上新的台阶,并为公司的商业变现带来更广阔的前景。“美图美妆”尚未规模化采用美图旗下其他产品的流量来对其进行导流,而是专注于稳步提升电商的运营能力、供应链管理能力及训练推荐算法。随着平台运营能力的成熟以及公司在用户数据上的积累,“美图美妆”将成为最懂用户的电商平台,届时美图的流量优势将为“美图美妆”充分赋能,促使其进入规模化成长阶段。我们预计电商业务将于明年中进入快速发展期,并于长期内逐渐成为美图美丽生态的重要商业支柱。

AI与高端细分市场硬件结合:年度高端系列手机V6发布,拉动美图品牌价值再度升级。2017年11月美图手机奢华系列旗舰机V6发布,美图V6手机采用了由旷视科技Face++提供的专业人脸解锁方案,可实现人脸识别解锁,拍摄方面采用了基于MTlab的AI技术,为用户打造极致美颜拍摄效果。据CTR数据显示新消费形成的营销需求也推动了广告市场的发展,广告市场中媒体形象和影响力在广告主对选择媒体依据的排序从2016年的第6位上升至2018年的第3位,公司通过推出V系列,进一步将美图品牌升级有助于拉升美图的品牌溢价。公司计划于2018-2019年推出智能手机以外的智能硬件,满足用户对美的全方位的需求,我们预计公司未来在智能硬件方面的变现也会多点开花

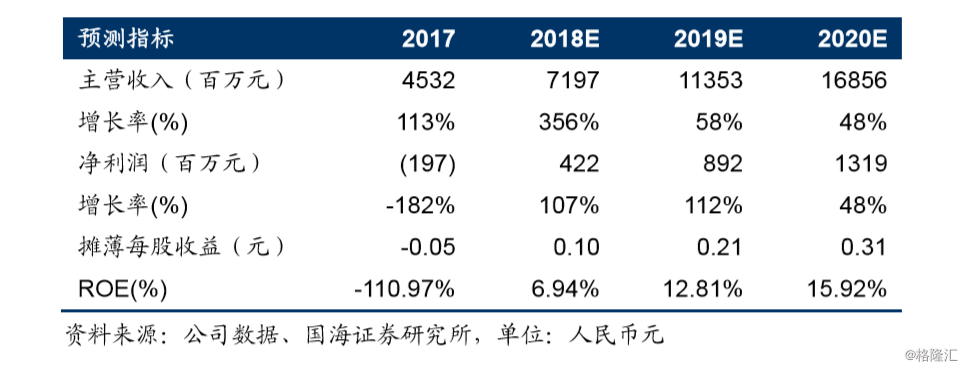

盈利预测和投资评级:公司作为图片处理及拍摄领域的龙头公司,在大数据方面积淀深厚,且在产品创新和用户运营上具有领先于行业的经验,公司将核心产品美图秀秀进行社区化升级,我们认为商业变现的潜力渐显,预计公司2018-2020年EPS分别为人民币0.10元、0.21元、0.31元,以4月30日港币兑人民币汇率结算后对应PE分别为68.43倍、32.35倍、21.88倍,维持买入评级。

风险提示:1)宏观经济风险;2)公司多元商业模式实现的不确定性;3)智能硬件行业竞争风险;4)用户增长停滞的风险;5)平台化战略推进不及预期的风险;6)短视频行业竞争加剧的风险;7)电子商务业务推进不及预期的风险。